公司动态

供需弱平衡,市场等待新突破——找纱网棉花棉纱周报(9.16-9.22)

棉花

期货:本周郑棉2001合约收于12950元/吨,下跌20元,涨跌幅为0.15%;仓单数量下跌332张至10790张,累计仓单库存431600吨。

现货:本周国内棉花现货价格鲁、疆小幅下跌,豫、苏小幅上涨,进口棉港口提货价小幅上涨。

USDA美棉生长报告:美国农业部9月16日发布的美国棉花生产报告显示,美棉生长优良率为41%,较上周下降2个百分点,主因或是德州持续的干旱天气导致。

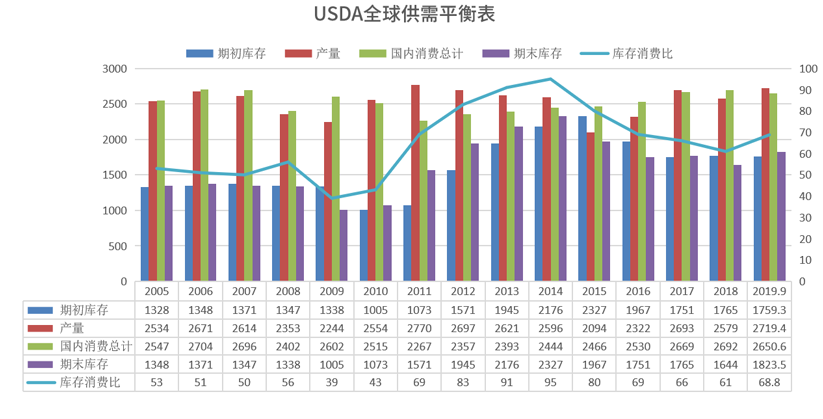

USDA9月月报:根据美国农业部发布的9月份全球2019/20年度产需预测,全球产量下调15.5万吨至2719.4万吨,全球消费下调29万吨至2650.6万吨,全球期初库存上调11.5万吨至1759.3万吨,全球期末库存上调28.3万吨至1823.5万吨,库存消费比上调1.8个百分点至68.8%。

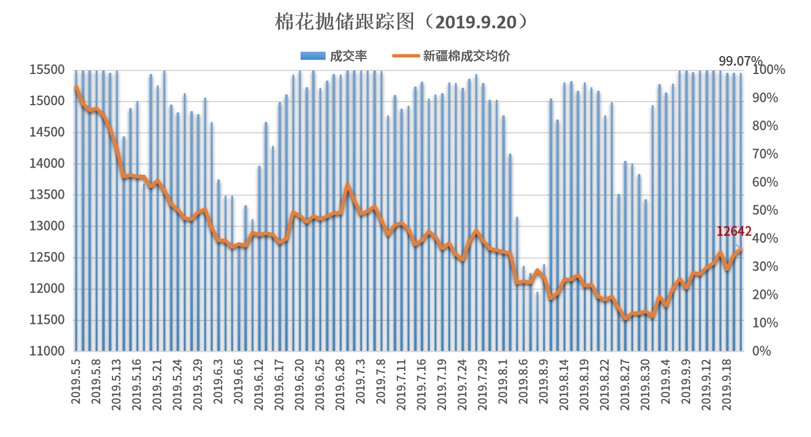

抛储: 9月16日-20日国储成交率分别为100%、100%、99.08%、99.08%和99.07%,新疆棉成交均价的单价分别为12416元、12592元、12323元、12545元和12642元。

政策及权威发布:中国8月规模以上工业增加值同比增长4.4%,预期5.4%,前值4.8%。中国1-8月固定资产投资(不含农户)同比增长5.5%,预期5.6%,前值5.7%。8月份,全社会用电量6770亿千瓦时,同比增长3.6%;1-8月,全社会用电量累计47422亿千瓦时,同比增长4.4%。

降息:美联储宣布降息25个基点至1.75%-2%,为年内第二次降息,符合市场预期。巴西央行将基准利率下调50个基点。阿联酋央行调降基准利率25个基点至2.25%。约旦央行降息25个基点。沙特央行将基准利率下调25个基点。

棉纱

现货:中国纱线价格指数整体偏弱。C32S较上周下跌10元/吨,为21140元/吨;JC40S较上周下跌40元/吨,为24430元/吨。进口棉纱港口提货价(印度)稳中偏弱。C21S较上周持平,为20360元/吨;C32S较上周下跌20元/吨,为21320元/吨。

找纱指数:本周纱线景气指数为25,前值为23,环比上升9%,同比下降51%;纯棉纱指数为24,前值为24,环比持平,同比下降52%;混纺纱指数为27,前值为20,环比上升35%,同比下降49%。中秋期间订单活跃,小单为主,下游有补库需求,但纱厂织厂开工负荷不高,整体市场处于下行趋势下的弱回暖。

总结

在美棉带动下,本周郑棉高开低走。供给端新疆陆续开始收新棉,南疆较为活跃,巴楚、库尔勒等地多有絮棉价格报出,多在5.5-6.2元/公斤,折合皮棉12000-13500元/吨左右,但量少,要等10月才开始大量上市。供给端没有明显亮点,市场期盼谈判能带来利好。

需求端纱线市场依然弱回暖,纱厂开工略有回升,但总体开工率不高。下游市场不温不火,广东山东市场略好,江浙市场略差。价格优势下有一定的量,但话语权依然较弱,成交以多频次小单为主,社会库存小幅下降。

综上所述,供需弱平衡,市场等待新突破。

棉花棉纱期货数据

本周国内棉花现货价格鲁、疆小幅下跌,豫、苏小幅上涨。新疆棉花较上周下跌30元/吨,为13000元/吨;河南棉花较上周上涨100元/吨,为13000元/吨;山东棉花较上周下跌40元/吨,为13050元/吨;江苏棉花与上周上涨20元/吨,为13100元/吨。

本周进口棉港口提货价美、印、澳、巴西全部上涨。澳棉较上周上涨299元/吨,为14303元/吨;美棉较上周上涨299元/吨,为12705元/吨;印棉较上周上涨171元/吨,为13465元/吨;巴西棉较上周上涨60元/吨,为12226元/吨。

受外棉反弹和汇率贬值影响,本周内外价差继续收缩,印棉出现倒挂,进口棉优势大幅下滑。

抛储

9月16日-20日国储成交率分别为100%、100%、99.08%、99.08%和99.07%,新疆棉成交均价的单价分别为12416元、12592元、12323元、12545元和12642元。

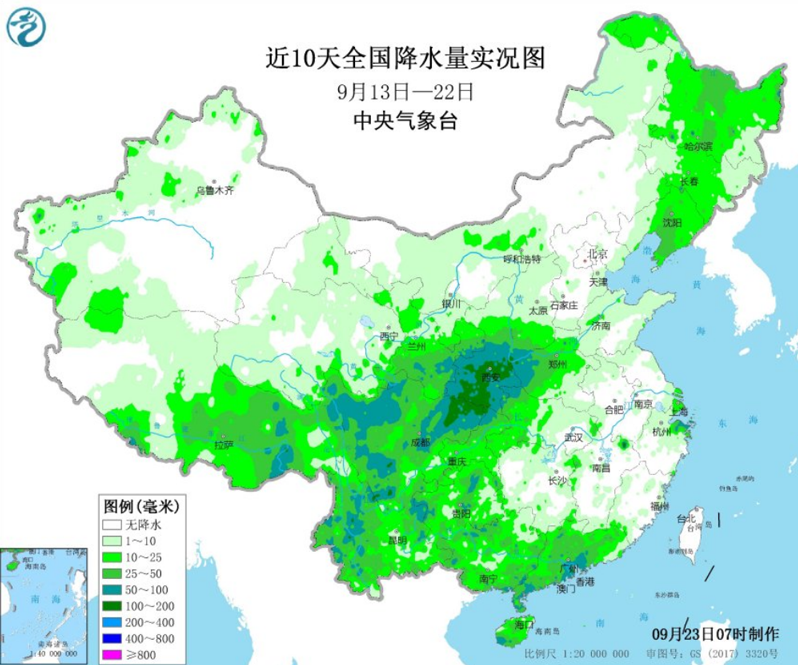

新疆本周继续进行棉花采收,整体大部分地区天气情况良好,对棉花收获影响较小。

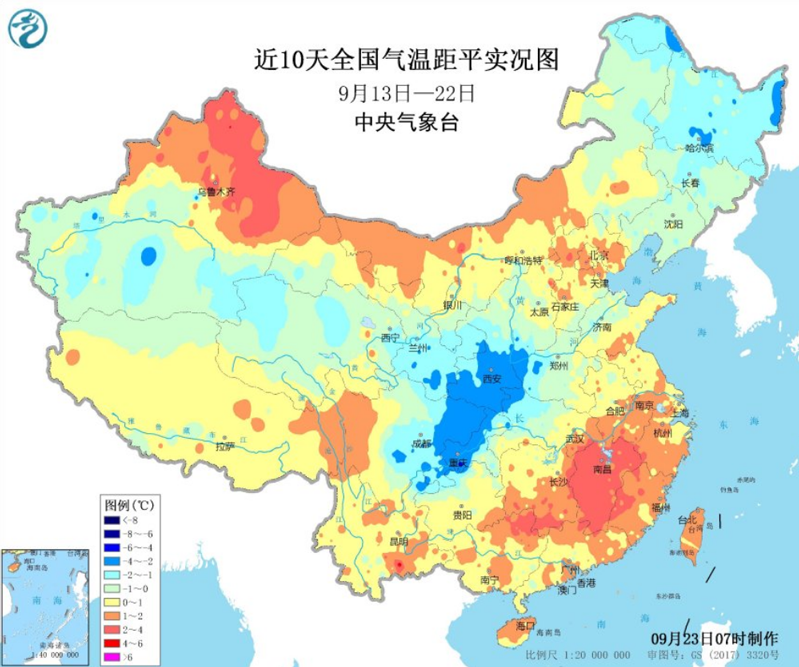

美国棉花主产区气候条件总体良好,但德州地区干旱面积进一步扩大,红色区域连成线,干旱蔓延至德州大部,预计尽管有飓风影响,但幅度有限,预计美棉大部地区雨水仍然偏少。

美国农业部9月16日公布的最新棉花生长报告显示,美棉生长优良率为41%,较上周下降2个百分点,主因或是德州持续的干旱天气导致。

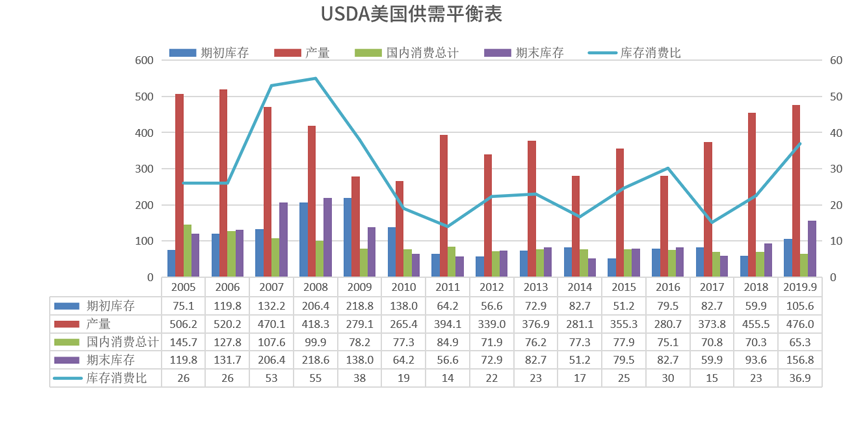

USDA供需平衡表(全球)

根据美国农业部发布的9月份全球2019/20年度产需预测,全球产量下调15.5万吨至2719.4万吨,全球消费下调29万吨至2650.6万吨,全球期初库存上调11.5万吨至1759.3万吨,全球期末库存上调28.3万吨至1823.5万吨,库存消费比上调1.8个百分点至68.8%。

根据美国农业部发布的9月份全球2019/20年度产需预测,美国产量下调14.4万吨至476万吨,美国消费下调2.2万吨至65.3万吨,美国期初库存下调8.7万吨至105.6万吨,美国期末库存不变,为156.8万吨,库存消费比上调1.5个百分点至36.9%。

根据美国农业部发布的9月份全球2019/20年度产需预测,中国产量不变,为604.2万吨,中国消费下调10.9万吨至860万吨,中国期初库存上调1.7万吨至776.6万吨,中国期末库存上调2万吨至735.9万吨,库存消费比上调1.3个百分点至85.3%。

根据美国农业部发布的9月份全球2019/20年度产需预测,印度产量上调10.9万吨至642.3万吨,印度消费下调5.4万吨至538.9万吨,印度期初库存上调19.6万吨至218.4万吨,印度期末库存上调44.6万吨至269.5万吨,库存消费比上调7.7个百分点至43.1%。

棉花7月进口数量为16万吨,较上月持平。

棉花7月出口数量为10323吨,较上月上升6697吨。

棉花工商业库存

截止2019年8月,棉花商业库存为252.09万吨,较上月下降36.72万吨;棉花工业库存为68.73万吨,较上月下降1.82万吨;总社会库存为320.82万吨,呈现季节性下降趋势,但高于五年同期。

截止2019年9月2日,张家港非保税棉29239吨,保税棉51662吨,共80901吨。其中:乌兹别克斯坦棉16215吨,美棉24712吨,澳棉7813吨,印度棉12554吨,巴西棉12801吨,西非棉3590吨。截止2019年9月2日,张家港口岸保税区亚麻库存:非保税亚麻3394吨,亚麻短纤3240吨,亚麻打成麻153吨;保税亚麻:比利时2826吨、法国2796吨、埃及398吨,亚麻短纤1600吨,亚麻打成麻4776吨,共6076吨。总库存为9470吨。

权威发布国家统计局:1-8月经济运行整体平稳

中国8月规模以上工业增加值同比增长4.4%,预期5.4%,前值4.8%。中国1-8月固定资产投资(不含农户)同比增长5.5%,预期5.6%,前值5.7%。统计局表示,各项指标有升有降,有些领域的数据虽然出现了一些波动,但总的来看,1到8月份,经济运行整体平稳,大的产业结构正在优化,尤其高技术服务业增长明显高于平均水平。

国家能源局:8月全社会用电量同比3.6%

国家能源局:8月份,全社会用电量6770亿千瓦时,同比增长3.6%;1-8月,全社会用电量累计47422亿千瓦时,同比增长4.4%。

发改委:1-8月全国基础设施投资同比增长4.2%

发改委:1-8月份,全国基础设施投资同比增长4.2%,比1-7月份加快了0.4个百分点;8月份,发改委共审批核准固定资产投资项目9个,总投资689亿元,主要集中在水利、能源等领域。

美联储:降息25个基点至1.75%-2%,多国跟随降息

美联储宣布降息25个基点至1.75%-2%,为年内第二次降息,符合市场预期。巴西央行将基准利率下调50个基点。阿联酋央行调降基准利率25个基点至2.25%。约旦央行降息25个基点。沙特央行将基准利率下调25个基点。

纱线价格

中国纱线价格指数整体偏弱。C32S较上周下跌10元/吨,为21140元/吨;JC40S较上周下跌40元/吨,为24430元/吨。

进口棉纱港口提货价(印度)稳中偏弱。C21S较上周持平,为20360元/吨;C32S较上周下跌20元/吨,为21320元/吨。

棉纱加工利润

本周棉纱利润略有下滑,主因纱线价格依然偏弱,棉花价格稳中略好,但依然处于小幅盈利状态。

内外纱价差分析

本周纱线景气指数为25,前值为23,环比上升9%,同比下降51%;纯棉纱指数为24,前值为24,环比持平,同比下降52%;混纺纱指数为27,前值为20,环比上升35%,同比下降49%。中秋期间订单活跃,小单为主,下游有补库需求,但纱厂织厂开工负荷不高,整体市场处于下行趋势下的弱回暖。

本周1.4D直纺涤短上涨320元/吨至7600元/吨,粘胶短纤上涨100元吨至10700元/吨,人棉上涨150元/吨至15400元/吨。

涤纶价格本周价格稳中略升,库存涨跌不一。截止9月19日,DTY库存下降1天至18天,POY库存上升0.5天至5.5天,FDY库存上升0.5天至8.5天,涤纶短纤库存下降1天为1.5天。

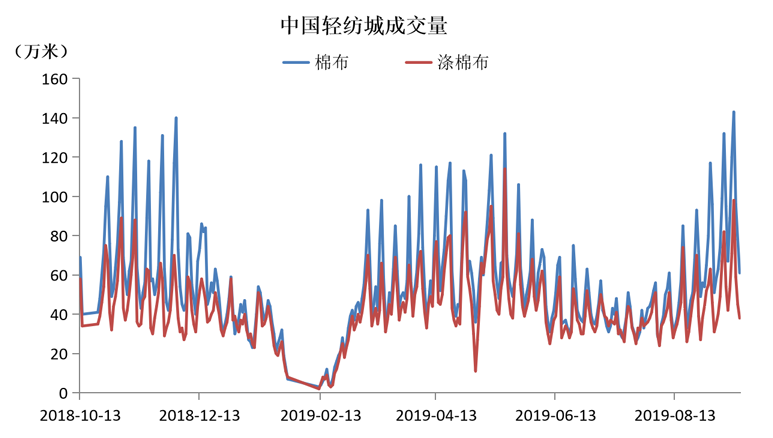

轻纺城成交数据本周冲高回落,受关税刺激市场回暖,短期下游产销一般,但整体市场偏弱。

总结

在美棉带动下,本周郑棉高开低走。供给端新疆陆续开始收新棉,南疆较为活跃,巴楚、库尔勒等地多有絮棉价格报出,多在5.5-6.2元/公斤,折合皮棉12000-13500元/吨左右,但量少,要等10月才开始大量上市。供给端没有明显亮点,市场期盼谈判能带来利好。

需求端纱线市场依然弱回暖,纱厂开工略有回升,但总体开工率不高。下游市场不温不火,广东山东市场略好,江浙市场略差。价格优势下有一定的量,但话语权依然较弱,成交以多频次小单为主,社会库存小幅下降。

综上所述,供需弱平衡,市场等待新突破。免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。