公司动态

成本抬升需求温和,后期套保压力加大——找纱网棉花棉纱周报(10.7-10.13)

棉花

期货:本周郑棉2001合约收于12380元/吨,上涨365元,涨幅为3.04%;仓单数量下跌396张至9797张,累计仓单库存391880吨。

现货:本周国内棉花现货价格鲁、疆、豫、苏稳中上涨,进口棉港口提货价全部上涨。

USDA美棉生长报告: 美国农业部10月7日公布的美棉生长报告显示,美棉吐絮率为83%,明显高于去年同期及五年均值;美棉收获率为25%,高于去年同期以及五年均值;优良率为39%,持平于上周。

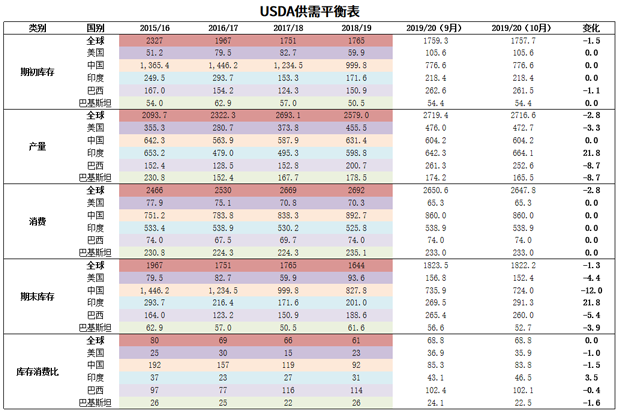

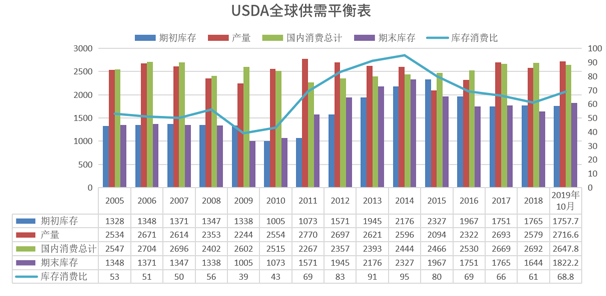

USDA10月月报:USDA10月月报:昨晚USDA发布的10月月报总体稳定。期初库存:下调全球期初库存1.5万吨至1757.7万吨;产量:下调全球产量2.8万吨,其中美国下调3.3万吨,印度上调21.8万吨,巴西下调8.7万吨,巴基斯坦下调8.7万吨;消费:下调全球消费2.8万吨至2647.8万吨;期末库存:下调全球期末库存1.3万吨至1822.2万吨,其中,美国下调4.4万吨,中国下调12万吨,印度上调21.8万吨,巴西下调5.4万吨,巴基斯坦下调3.9万吨;库存消费比:全球持平,美国下调1%,中国下调1.5%,印度上调3.5%。

政策及权威发布:海关总署:中国9月进口同比-8.5%,出口同比-3.2%;工信部:2019年1-8月服装行业规模以上企业累计营业收入同比增长2.1%;郑商所:发布《关于调整指定棉花交割仓库的公告》,增设新疆汇锦物流有限公司、新疆伊犁州陆德棉麻有限责任公司、中储棉武汉有限公司、中储棉如皋有限公司、中储棉菏泽有限责任公司为指定棉花交割仓库。

棉纱

现货:中国纱线价格指数整体稳定。C32S较上周持平为21110元/吨;JC40S较上周持平为24390元/吨。进口棉纱港口提货价(印度)稳定。C21S较上周持平为20350元/吨;C32S较上周持平为21300元/吨。本周1.4D直纺涤短下跌20元/吨至7180元/吨,粘胶短纤上涨100元吨至10800元/吨,人棉持平为15400元/吨。

找纱指数:本周(10.3-10.9)纱线景气指数为25,前值28,环比下降11%,同比下降29%;纯棉纱指数为23,前值为26,环比下降12%,同比下降26%;混纺纱指数为31,前值33,环比下降6%,同比下降34%。下游市场情况一般,走货正常,库存持续去化,但价格难有起色。江浙地区不温不火,广东地区表现较好,历史周期性看10月需求整体较弱。

总结

在新疆棉花正大量收获,主流报价在4.7-5.3元/公斤,较上周小幅上涨,折合皮棉成本在11500-13000元/吨,随着加工量的大幅增加,后期众多棉企有套保需求,预计13000上方阻力较大。

受棉花价格上涨提振,纱线贸易商有涨价呼声,但观望多,实际跟进的少,且下游抵触情绪明显。整体需求端纱线市场不温不火,市场走货正常,库存继续去化,需求指数呈现假期特征,同比去年国庆期间略有下滑,预计节后有望恢复。

综上所述,成本抬升需求温和,后期套保压力下,价格预计冲高回落。

本周国内棉花现货价格鲁、疆、豫、苏稳中上涨。新疆棉花较上周上涨100元/吨,为12500元/吨;河南棉花较上周上涨60元/吨,为12600元/吨;山东棉花较上周上涨70元/吨,为12700元/吨;江苏棉花与上周持平,为12700元/吨。

本周进口棉港口提货价美、印、澳、巴西全部上涨。澳棉较上周上涨402元/吨,为14705元/吨;美棉较上周上涨438元/吨,为13143元/吨;印棉较上周上涨99元/吨,为13650元/吨;巴西棉较上周上涨385元/吨,为12611元/吨。

受外棉反弹和汇率贬值影响,本周内外棉价差倒挂,印棉价差继续扩大,国庆期间保税区棉花抛售较多,贸易商多以降价销售为主,目前新疆棉价格最低,国内价格有支撑。

新疆本周继续进行棉花采收,整体大部分地区天气情况良好,对棉花收获影响较小。

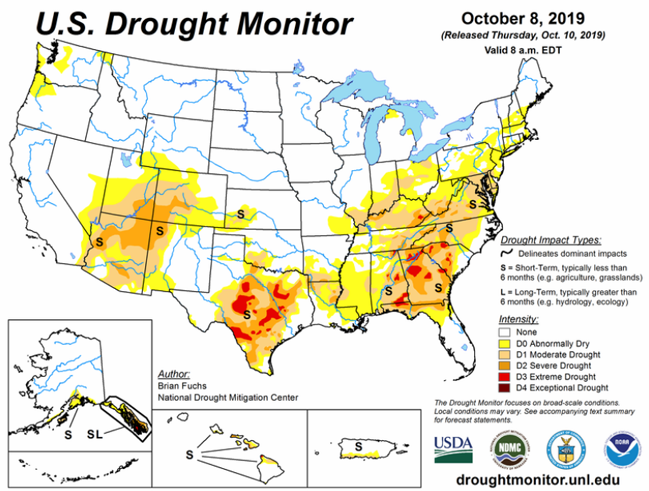

美国棉花主产地德州干旱继续扩大,整个德州均有不同程度的干旱,对棉花优良率影响较大。

美国农业部10月7日公布的美棉生长报告显示,美棉吐絮率为83%,明显高于去年同期及五年均值;美棉收获率为25%,高于去年同期以及五年均值;优良率为39%,持平于上周。

根据美国农业部发布的10月份全球2019/20年度产需预测,全球产量下调1.5万吨至2716.6万吨,全球消费下调2.8万吨至2647.8万吨,全球期初库存下调1.5万吨至1757.7万吨,全球期末库存下调1.3万吨至1822.2万吨,库存消费比持平为68.8%。

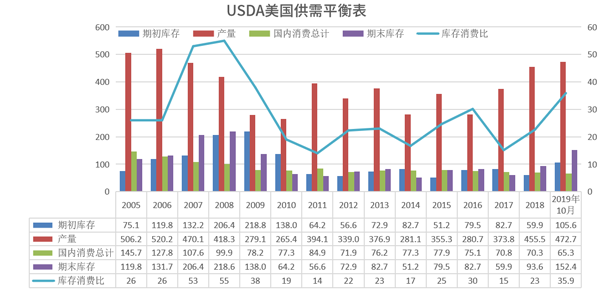

根据美国农业部发布的10月份全球2019/20年度产需预测,美国产量下调3.3万吨至472.7万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调4.4万吨至152.4万吨,库存消费比下调1个百分点至35.9%。

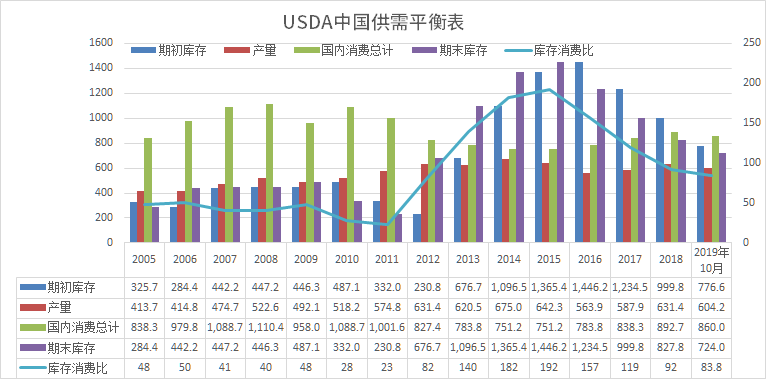

根据美国农业部发布的10月份全球2019/20年度产需预测,中国产量不变,为604.2万吨,中国消费不变为860万吨,中国期初库存不变为776.6万吨,中国期末库存下调12万吨至724万吨,库存消费比下调1.5个百分点至83.8%。

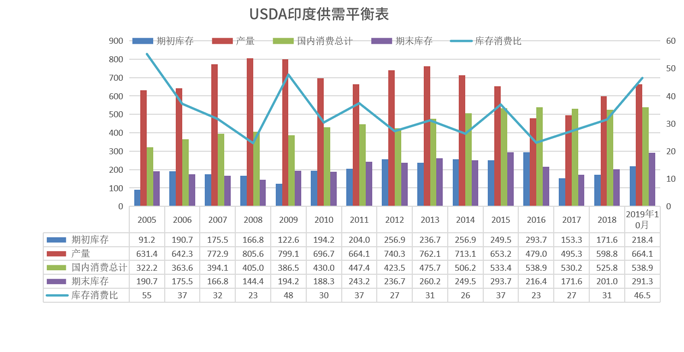

根据美国农业部发布的10月份全球2019/20年度产需预测,印度产量上调21.8万吨至664.1万吨,印度消费持平为538.9万吨,印度期初库存持平为218.4万吨,印度期末库存上调21.8万吨至291.3万吨,库存消费比上调3.5个百分点至46.5%。

棉花8月进口数量为9万吨,较上月下降7万吨,上月为16万吨。

棉花8月出口数量为9180吨,较上月下降1148吨,上月为10323吨。

截止2019年8月,棉花商业库存为252.09万吨,较上月下降36.72万吨;棉花工业库存为68.73万吨,较上月下降1.82万吨;总社会库存为320.82万吨,呈现季节性下降趋势,但高于五年同期。

权威发布海关总署:中国9月进口同比-8.5%,出口同比-3.2%

以美元计价,中国9月进口同比-8.5%,预期-6%,前值-5.6%。中国9月出口同比-3.2%,预期-2.9%,前值-1%。

工信部:2019年1-8月服装行业规模以上企业累计营业收入同比增长2.1%

工信部10月10日公布的数据显示,2019年1-8月,服装行业规模以上企业13660家,累计实现营业收入10738亿元,同比增长2.1%;利润总额563亿元,同比下降1.1%。规模以上企业累计完成服装产量161亿件,同比下降1.7%。

郑商所:发布《关于调整指定棉花交割仓库的公告》

一、增设新疆汇锦物流有限公司、新疆伊犁州陆德棉麻有限责任公司、中储棉武汉有限公司、中储棉如皋有限公司、中储棉菏泽有限责任公司为指定棉花交割仓库。新疆汇锦物流有限公司的期货交割棉注销提货时,如选择铁路出库,由新疆汇锦物流有限公司承担仓库至库西站台的短驳费用。

二、暂停南阳红棉仓储有限公司、安徽芜湖棉麻有限公司指定棉花交割仓库期货入库业务。

三、终止新疆农资集团北疆农佳乐有限公司指定棉花交割仓库资格。

中国纱线价格指数整体稳定。C32S较上周持平为21110元/吨;JC40S较上周持平为24390元/吨。

进口棉纱港口提货价(印度)稳定。C21S较上周持平为20350元/吨;C32S较上周持平为21300元/吨。

棉纱加工利润

本周棉纱利润略有上升,处于小幅盈利状态。

内外纱价差分析

本周(10.3-10.9)纱线景气指数为25,前值28,环比下降11%,同比下降29%;纯棉纱指数为23,前值为26,环比下降12%,同比下降26%;混纺纱指数为31,前值33,环比下降6%,同比下降34%。下游市场情况一般,走货正常,库存持续去化,但价格难有起色。江浙地区不温不火,广东地区表现较好,历史周期性看10月需求整体较弱。

本周1.4D直纺涤短下跌20元/吨至7180元/吨,粘胶短纤上涨100元吨至10800元/吨,人棉持平为15400元/吨。

涤纶价格本周价格稳中略升,库存小幅上升。截止10月10日,DTY库存上升0.5天至23天,POY库存上升0.5天至9.5天,FDY库存上升0.5天至13天。

轻纺城成交数据本周冲高回落,受关税刺激市场回暖,短期下游产销一般,但整体市场偏弱。

新疆棉花正大量收获,主流报价在4.7-5.3元/公斤,较上周小幅上涨,折合皮棉成本在11500-13000元/吨,随着加工量的大幅增加,后期众多棉企有套保需求,预计13000上方阻力较大。

受棉花价格上涨提振,纱线贸易商有涨价呼声,但观望多,实际跟进的少,且下游抵触情绪明显。整体需求端纱线市场不温不火,市场走货正常,库存继续去化,需求指数呈现假期特征,同比去年国庆期间略有下滑,预计节后有望恢复。

综上所述,短期供给端成本支撑,需求端较为温和,预计后期冲高回落。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。