公司动态

棉价跟随需求弱势振荡,两周内有望阶段性企稳——找纱网棉花棉纱周报(11.25—12.1)

棉花

期货:本周郑棉2001合约收于12760元/吨,上涨25元,涨幅为0.20%;仓单数量增加2821张至23108张,累计仓单库存924320吨。

现货:本周国内棉花现货价格疆豫鲁苏均小幅上涨,进口棉港口提货价澳、美、印、巴西全部上涨。USDA美棉生长报告:美国农业部11月25日公布的美棉生长报告显示,美棉收获率为78%,较上周上升10个百分点,高于五年均值;优良率为40%。

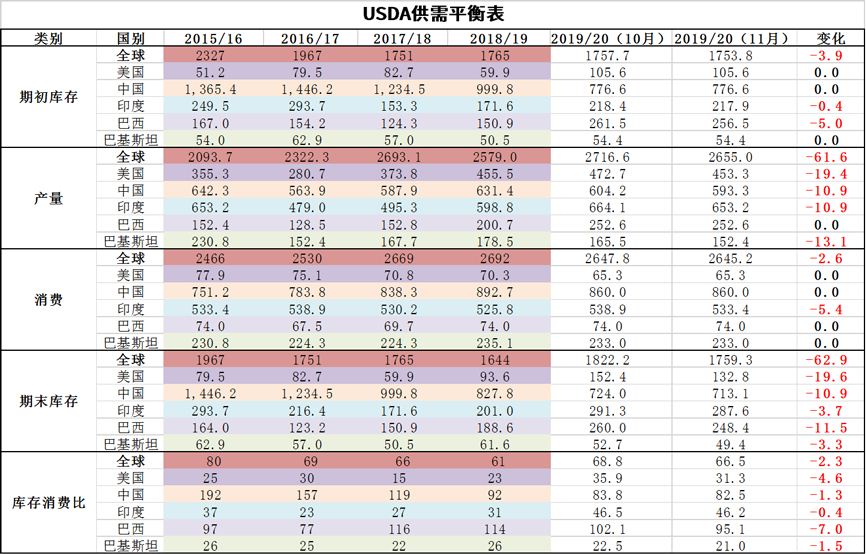

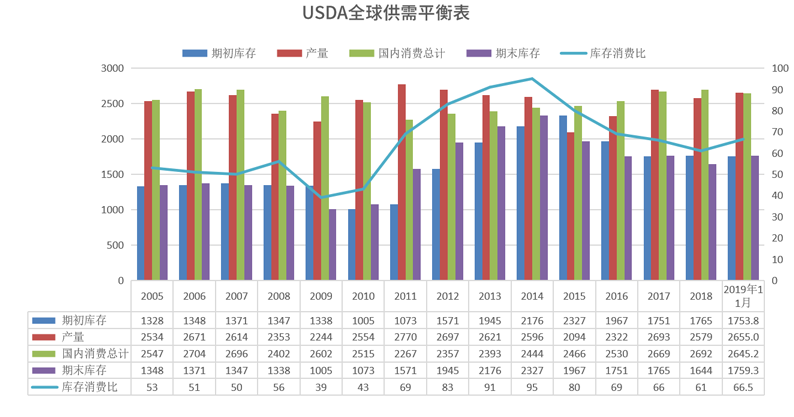

USDA11月月报:根据美国农业部发布的11月份全球2019/20年度产需预测,全球产量下调61.6万吨至2655万吨,全球消费下调2.6万吨至2645.2万吨,全球期初库存下调3.9万吨至1753.8万吨,全球期末库存下调62.9万吨至1759.3万吨,库存消费比持平为66.5%。

进出口数据:棉花10月进口数量为7万吨,较上月下降1万吨,上月为8万吨。棉花10月出口数量为6656吨,较上月下降2038吨,上月为4618吨。

工商业库存:截止2019年10月,棉花商业库存为309.36万吨,较上月上升89.01万吨;棉花工业库存为70.96万吨,较上月上升0.82万吨;总社会库存为380.32万吨,呈现季节性上升趋势,但略高五年同期均值,随着新棉不断收获,预计11月库存数据将继续攀升。

棉纱

现货:中国纱线价格指数小幅下滑。C32S较上周下跌50元/吨为21180元/吨;JC40S较上周下跌50元/吨为24400元/吨。进口棉纱港口提货价(印度)下跌。C21S较上周下跌130元/吨为20170元/吨;C32S较上周下跌150元/吨为21000元/吨。

找纱指数:本周(11.21-11.27)纱线景气指数为30,前值27,环比上升11%,同比下降3%;纯棉纱指数为23,前值为23,环比持平,同比持平;混纺纱指数为53,前值39,环比上升36%,同比下降12%。本周成交好于上周,纯棉纱表现一般,混纺纱增幅较大,需求表现稳定。纯棉纱市场订单一般,下周或进入常规性淡季。整体纱线库存依然在下降,现货市场心态佛系,纱线环节库销水平有所改善。

总结

本周棉花进行了为期一周的弱势振荡,宏观没有太多亮点,美棉也没有足够提振,价格跟随需求波动为主,现货成交一般,短期关注点在收储上,收储首日天花板价为13319元/吨,由于规则的特殊性,市场或对收储比较谨慎,目前先观望为主。

下游纯棉纱的需求一般,本周继续小幅季节性回落,贸易商对后市心态平淡,仍是以去库存为主,年前有补库计划的不多,因此年后的需求变化有概率出现纱线供需的短期错配。目前来讲,棉花难有大的起色,不过根据指数的变化,两周内需求阶段性触底,棉价或将企稳。

综上所述,棉价跟随需求弱势振荡,预计两周内有望阶段性企稳。

本周国内棉花现货价格疆豫鲁苏均小幅上涨。新疆棉花较上周上涨30元/吨,为13050元/吨;河南棉花较上周上涨80元/吨,为13140元/吨;山东棉花较上周上涨25元/吨,为13125元/吨;江苏棉花较上周上涨50元/吨,为13140元/吨。

本周进口棉港口提货价澳、美、印、巴西全部上涨。澳棉较上周上涨438元/吨,为15267元/吨;美棉较上周上涨344元/吨,为13765元/吨;印棉较上周上涨429元/吨,为12992元/吨;巴西棉较上周上涨343元/吨,为13344元/吨。

美国南部棉花主产区小幅降雨,总体利好棉花生长和采收。

美国农业部11月25日公布的美棉生长报告显示,美棉收获率为78%,较上周上升10个百分点,高于五年均值;优良率为40%。

根据美国农业部发布的11月份全球2019/20年度产需预测,全球产量下调61.6万吨至2655万吨,全球消费下调2.6万吨至2645.2万吨,全球期初库存下调3.9万吨至1753.8万吨,全球期末库存下调62.9万吨至1759.3万吨,库存消费比持平为66.5%。

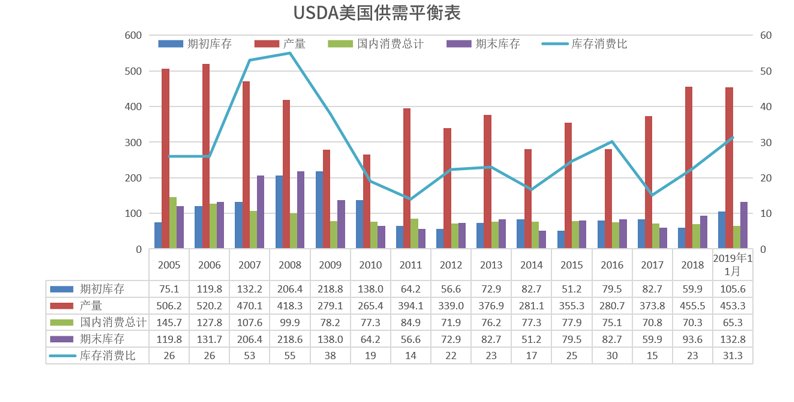

根据美国农业部发布的11月份全球2019/20年度产需预测,美国产量下调19.4万吨至453.3万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调19.6万吨至132.8万吨,库存消费比下调4.6个百分点至31.3%。

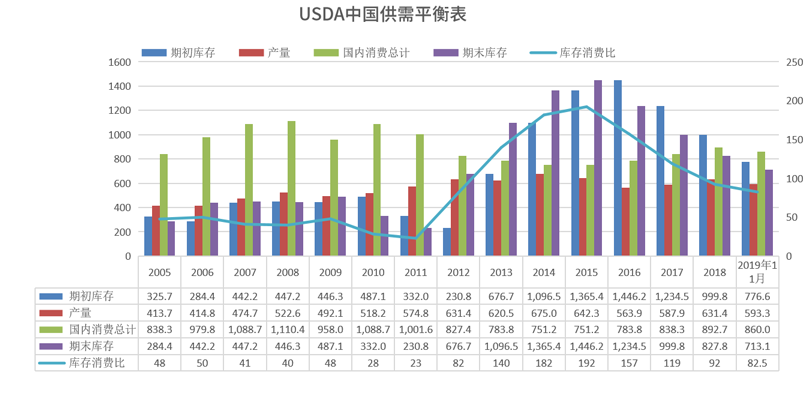

根据美国农业部发布的11月份全球2019/20年度产需预测,中国产量下调10.9万吨,为593.3万吨,中国消费不变为860万吨,中国期初库存不变为776.6万吨,中国期末库存下调10.9万吨至713.1万吨,库存消费比下调1.3个百分点至82.5%。

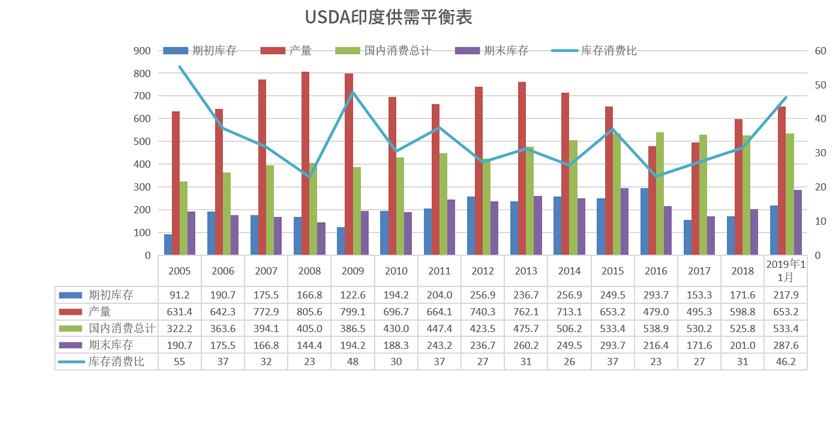

根据美国农业部发布的11月份全球2019/20年度产需预测,印度产量下调10.9万吨至653.2万吨,印度消费下调5.4万吨为533.4万吨,印度期初库存下调0.4万吨为217.9万吨,印度期末库存下调3.7万吨至287.6万吨,库存消费比下调0.4个百分点至46.2%。

棉花10月进口数量为7万吨,较上月下降1万吨,上月为8万吨。

棉花10月出口数量为6656吨,较上月下降2038吨,上月为4618吨。

棉花工商业库存

截止2019年10月,棉花商业库存为309.36万吨,较上月上升89.01万吨;棉花工业库存为70.96万吨,较上月上升0.82万吨;总社会库存为380.32万吨,呈现季节性上升趋势,但略高五年同期均值,随着新棉不断收获,预计11月库存数据将继续攀升。

纱线价格

中国纱线价格指数小幅下滑。C32S较上周下跌50元/吨为21180元/吨;JC40S较上周下跌50元/吨为24400元/吨。

进口棉纱港口提货价(印度)下跌。C21S较上周下跌130元/吨为20170元/吨;C32S较上周下跌150元/吨为21000元/吨。

棉纱加工利润

本周棉纱价格偏弱,所以在棉花价格小幅回调下理论加工利润依然回落。

内外纱价差分析

本周(11.21-11.27)纱线景气指数为30,前值27,环比上升11%,同比下降3%;纯棉纱指数为23,前值为23,环比持平,同比持平;混纺纱指数为53,前值39,环比上升36%,同比下降12%。本周成交好于上周,纯棉纱表现一般,混纺纱增幅较大,需求表现稳定。纯棉纱市场订单一般,下周或进入常规性淡季。整体纱线库存依然在下降,现货市场心态佛系,纱线环节库销水平有所改善。

棉纱替代

本周1.4D直纺涤短下跌20元/吨为6680元/吨,粘胶短纤持平为10100元/吨,人棉下跌50元/吨为14600元/吨。

涤纶短纤及长丝

涤纶价格本周振荡偏弱,有15-20的下跌幅度,库存稳中略降。截止11月28日,涤纶短纤库存下调0.35天至7.95天,DTY库存下调0.5天至19.5天,POY库存持平为9.5天,FDY库存下调1天至12.5天。

轻纺城坯布成交数据

轻纺城成交数据本周振荡走弱,下游产销稳定,略好于预期。

总结本周棉花进行了为期一周的弱势振荡,宏观没有太多亮点,美棉也没有足够提振,价格跟随需求波动为主,现货成交一般,短期关注点在收储上,收储首日天花板价为13319元/吨,由于规则的特殊性,市场或对收储比较谨慎,目前先观望为主。

下游纯棉纱的需求一般,本周继续小幅季节性回落,贸易商对后市心态平淡,仍是以去库存为主,年前有补库计划的不多,因此年后的需求变化有概率出现纱线供需的短期错配。目前来讲,棉花难有大的起色,不过根据指数的变化,两周内需求阶段性触底,棉价或将企稳。

综上所述,棉价跟随需求弱势振荡,预计两周内有望阶段性企稳。