公司动态

利好释放仓单上升,棉价由强转弱——找纱网棉花棉纱周报(11.4-11.10)

棉花

期货:本周郑棉2001合约收于12970元/吨,下跌115元,跌幅为0.88%;仓单数量上涨2083张至13944张,累计仓单库存557760吨。

现货:本周国内棉花现货价格疆豫鲁苏均小幅上涨,进口棉港口提货价澳印下跌,美棉持平,巴西上涨。USDA美棉生长报告: 美国农业部10月28日公布的美棉生长报告显示,美棉吐絮率为95%,截止11月4日,美棉收获率为51%,高于去年同期以及五年均值;优良率为40%。

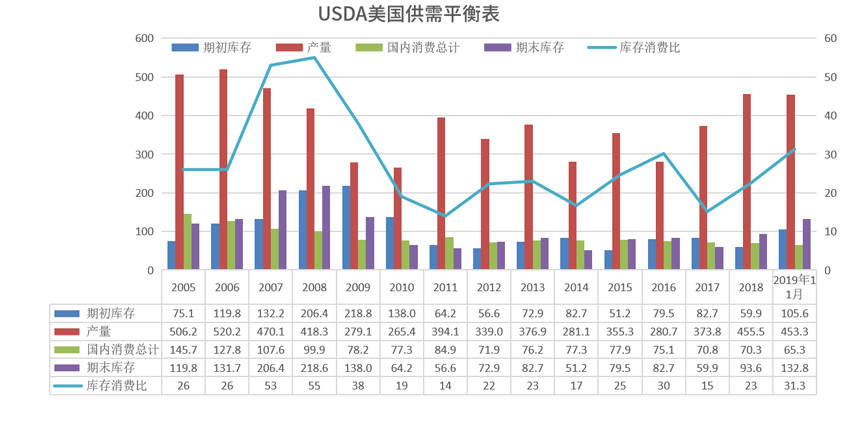

USDA11月月报:根据美国农业部发布的11月份全球2019/20年度产需预测,全球产量下调61.6万吨至2655万吨,全球消费下调2.6万吨至2645.2万吨,全球期初库存下调3.9万吨至1753.8万吨,全球期末库存下调62.9万吨至1759.3万吨,库存消费比持平为66.5%。

进出口数据:棉花9月进口数量为8万吨,较上月下降1万吨,上月为9万吨;棉花9月出口数量为4618吨,较上月下降4562吨,上月为9180吨。

工商业库存:截止2019年9月,棉花商业库存为220.35万吨,较上月下降31.74万吨;棉花工业库存为70.14万吨,较上月上升1.41万吨;总社会库存为290.49万吨,呈现季节性下降趋势,但高于五年同期,随着新棉不断收获,预计10月数据将由降转升。

棉纱

现货:中国纱线价格指数稳中略升。C32S较上周上涨80元/吨为21200元/吨;JC40S较上周上涨40元/吨为24440元/吨。进口棉纱港口提货价(印度)小幅上升。C21S较上周上涨30元/吨为20390元/吨;C32S较上周上涨40元/吨为21340元/吨。

找纱指数:本周(10.31-11.6)纱线景气指数为28,前值25,环比上升12%,同比下降3%;纯棉纱指数为29,前值为26,环比上升10%,同比上升45%;混纺纱指数为25,前值20,环比上升25%,同比下降58%。本周成交继续回暖,订单情况良好,走货正常,库存持续下降,价格稳中略升,预计11月需求仍将弱支撑。

总结

上游我们看两点,一个是价,一个是量。价格上收购成本支撑在11000-13600元/吨,重心在12500附近;另一个是量,截止11月10日,全国853家棉花加工企业加工量达170.31万吨,比去年同期少2.4万吨,加工进度大幅回升,仓单上升速度明显加快。

下游的需求一般,算是正常,双十一后订单存在较大不确定性。现在临近年末,企业和贸易商多在主动去库存,在消耗库存的前提下谨慎采购,所以我们看到库存在降,但是价格很难起来。

现在盘面反映的主要有三点利好,减产、收储预期、谈判缓和,但多反映在盘面上,后续没有实实在在的订单还是很难支撑,下一波订单要到过年之前。

综上所述,利好逐步兑现,新棉加工进度回升仓单增加,需求有转弱迹象,棉价由强转弱,13200成较大压力位,短期或将振荡偏空。

棉花棉纱期货数据

本周国内棉花现货价格疆豫鲁苏均小幅上涨。新疆棉花较上周上涨90元/吨,为13000元/吨;河南棉花较上周上涨40元/吨,为13000元/吨;山东棉花较上周上涨70元/吨,为13100元/吨;江苏棉花较上周上涨50元/吨,为13100元/吨。

本周进口棉港口提货价澳、印下跌,美棉持平,巴西上涨。澳棉较上周下跌35元/吨,为15301元/吨;美棉较上周持平,为13808元/吨;印棉较上周下跌258元/吨,为12820元/吨;巴西棉较上周上涨43元/吨,为13344元/吨。

棉花内外差价

本周美棉继续倒挂,但幅度收窄,印棉回调后优势小幅凸显。

全国整体天气条件良好,新疆采收加工条件较好,有序推进新棉加工。

美国南部棉花主产区小幅降雨,德州等地干旱面积进一步收缩,利好棉花生长和采收。

美国农业部10月28日公布的美棉生长报告显示,美棉吐絮率为95%,截止11月4日,美棉收获率为51%,高于去年同期以及五年均值;优良率为40%。

根据美国农业部发布的11月份全球2019/20年度产需预测,全球产量下调61.6万吨至2655万吨,全球消费下调2.6万吨至2645.2万吨,全球期初库存下调3.9万吨至1753.8万吨,全球期末库存下调62.9万吨至1759.3万吨,库存消费比持平为66.5%。

根据美国农业部发布的11月份全球2019/20年度产需预测,美国产量下调19.4万吨至453.3万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调19.6万吨至132.8万吨,库存消费比下调4.6个百分点至31.3%。

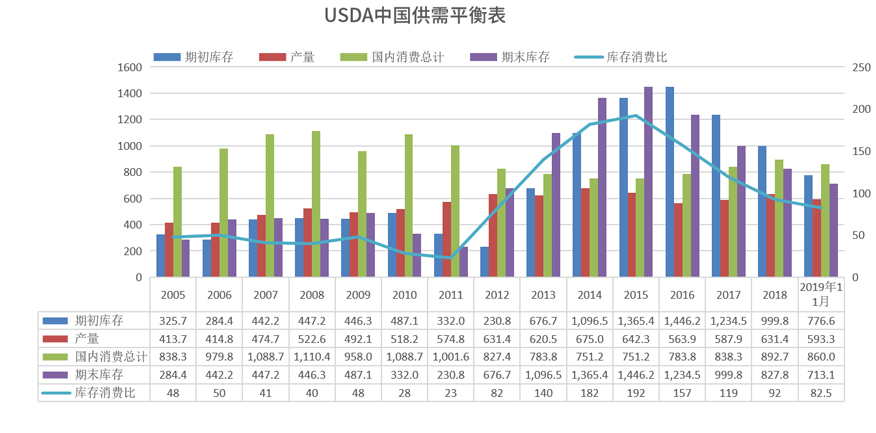

根据美国农业部发布的11月份全球2019/20年度产需预测,中国产量下调10.9万吨,为593.3万吨,中国消费不变为860万吨,中国期初库存不变为776.6万吨,中国期末库存下调10.9万吨至713.1万吨,库存消费比下调1.3个百分点至82.5%。

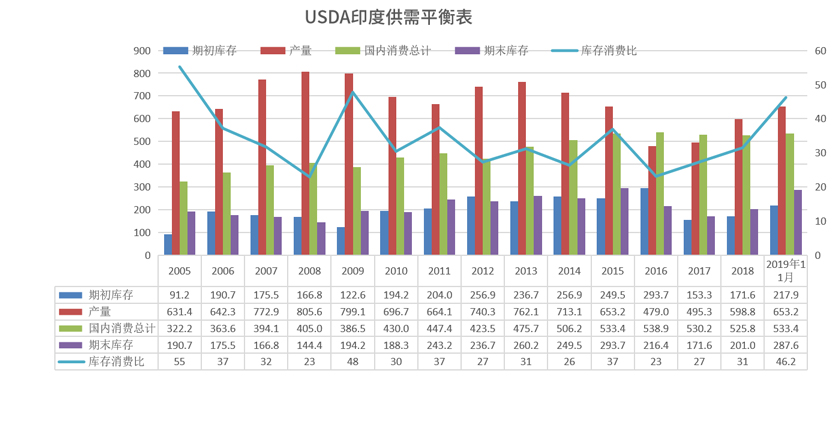

根据美国农业部发布的11月份全球2019/20年度产需预测,印度产量下调10.9万吨至653.2万吨,印度消费下调5.4万吨为533.4万吨,印度期初库存下调0.4万吨为217.9万吨,印度期末库存下调3.7万吨至287.6万吨,库存消费比下调0.4个百分点至46.2%。

棉花9月进口数量为8万吨,较上月下降1万吨,上月为9万吨。

棉花9月出口数量为4618吨,较上月下降4562吨,上月为9180吨。

棉花工商业库存

截止2019年9月,棉花商业库存为220.35万吨,较上月下降31.74万吨;棉花工业库存为70.14万吨,较上月上升1.41万吨;总社会库存为290.49万吨,呈现季节性下降趋势,但高于五年同期,随着新棉不断收获,预计10月数据将由降转升。

纱线价格

中国纱线价格指数稳中略升。C32S较上周上涨80元/吨为21200元/吨;JC40S较上周上涨40元/吨为24440元/吨。

进口棉纱港口提货价(印度)小幅上升。C21S较上周上涨30元/吨为20390元/吨;C32S较上周上涨40元/吨为21340元/吨。

棉纱加工利润

相对低价的棉花给纱厂腾出一定利润空间,但由于下游需求支撑偏弱,纱线价格难有较大起色,纱厂保持小幅利润。

内外纱价差分析

本周(10.31-11.6)纱线景气指数为28,前值25,环比上升12%,同比下降3%;纯棉纱指数为29,前值为26,环比上升10%,同比上升45%;混纺纱指数为25,前值20,环比上升25%,同比下降58%。本周成交继续回暖,订单情况良好,走货正常,库存持续下降,价格稳中略升,预计11月需求仍将弱支撑。

棉纱替代品

本周1.4D直纺涤短上涨10元/吨至6880元/吨,粘胶短纤下跌100元吨至10600元/吨,人棉下跌100元/吨为15000元/吨。

涤纶价格本周价格持续下跌,库存稳定。截止11月07日,涤纶短纤库存维持8天,DTY库存下调2天至22.5天,POY库存上调0.5天至9.5天,FDY库存上调0.5天至16天。

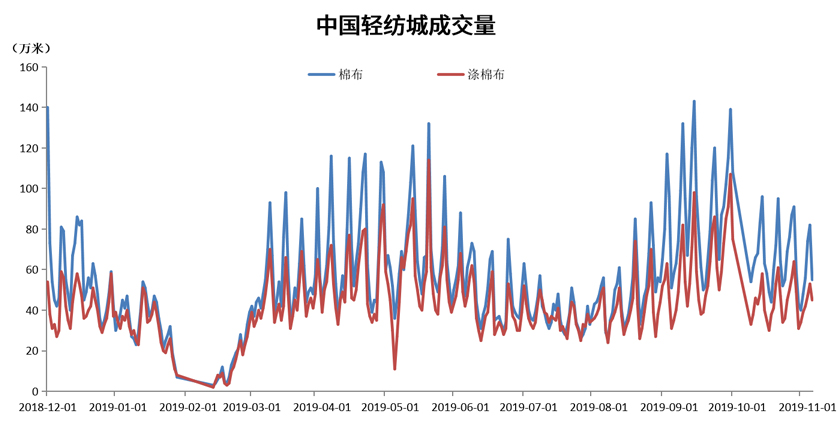

轻纺城成交数据本周振荡回落,下游产销一般,整体市场偏弱。

上游我们看两点,一个是价,一个是量。价格上收购成本支撑在11000-13600元/吨,重心在12500附近;另一个是量,截止11月10日,全国853家棉花加工企业加工量达170.31万吨,比去年同期少2.4万吨,加工进度大幅回升,仓单上升速度明显加快。

下游的需求一般,算是正常,双十一后订单存在较大不确定性。现在临近年末,企业和贸易商多在主动去库存,在消耗库存的前提下谨慎采购,所以我们看到库存在降,但是价格很难起来。

现在盘面反映的主要有三点利好,减产、收储预期、谈判缓和,但多反映在盘面上,后续没有实实在在的订单还是很难支撑,下一波订单要到过年之前。

综上所述,利好逐步兑现,新棉加工进度回升仓单增加,需求有转弱迹象,棉价由强转弱,13200成较大压力位,短期或将振荡偏空。

来源:找纱网期货研究中心免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。