公司动态

棉花期货带动有限,下游观望多成交少——找纱网棉花棉纱周报(6.17-6.23)

棉花

期货:本周郑棉1909合约收于13630元/吨,上涨205元,涨幅为1.53%;仓单数量下跌181张至17963张,累计仓单库存718520吨。

现货:本周国内棉花现货价格鲁豫疆苏小幅上涨;进口棉港口提货价美澳棉跌幅较大,巴西棉小幅下跌,印棉小幅上涨。

USDA种植报告:截至2019年6月16日,美国棉花播种进度为89%,较前周增加14个百分点。

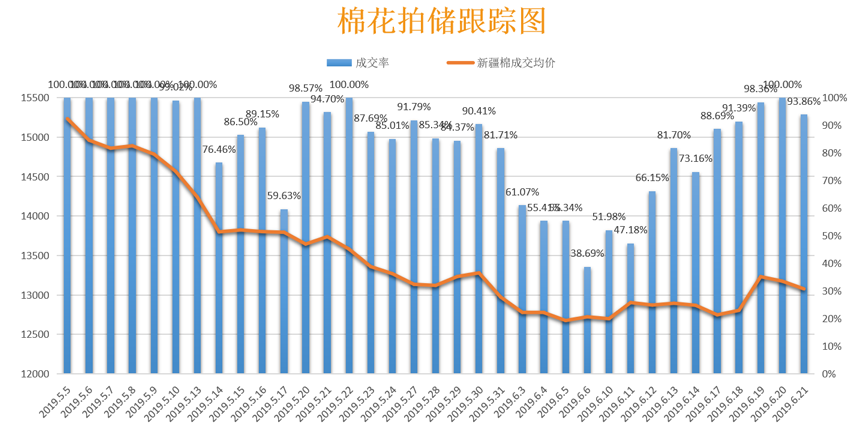

抛储:6月17日-21日国储成交率分别为88.69%、91.39%、98.36%、100.00%和93.86%,新疆棉成交均价的单价分别为12747元、12804元、13231元、13174元和13076元。

政策及权威发布:美联储:维持利率2.25%-2.50%不变;国家棉花监测系统:2019全国棉花实播面积减少0.6%,新疆上升2.2%;印度棉花协会:今年季风雨迟到,棉花面积同比减少9.4%;巴西:出口棉花110万吨,创历史新高。

棉纱

现货:中国纱线价格指数继续下跌,但跌幅放缓,进口棉纱港口提货价继续下跌。

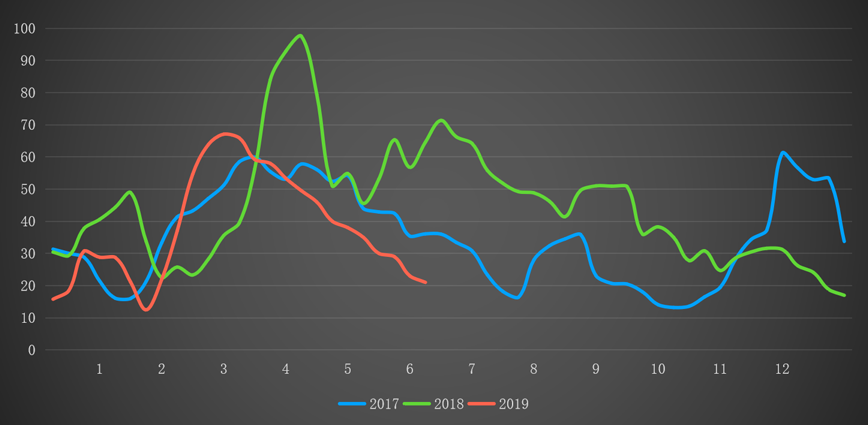

找纱指数:找纱景气指数本周录得21,继续为下跌趋势,但较上周有了大幅度放缓,且由于指数具有一定的滞后性,实际这周下游询盘增多,成交情况已有好转,预计下周指数将出现短期拐点。

市场动态:棉纱秋季订单略有上升,询盘打样增多,但实际成交并未有明显改善,库存依然较大,出库量偏少,库存去化缓慢。下游坯布库存高企,走货并不流畅,工厂开工率维持低位,棉花至此传导性微弱。

棉花期货主力合约走势图

棉纱期货主力合约走势图

棉花仓单数量和有效预报

棉花仓单折合库存量

美棉走势及多头持仓

美棉走势及总持仓

本周美棉冲高回落,持仓下降,下行趋势略有放缓,但并未改变,短期美棉方面维持弱势偏空。

国内棉花现货价格

进口棉港口提货价

本周国内棉花现货价格鲁豫疆苏小幅上涨。新疆棉花较上周上涨100元/吨,为14200元/吨;河南棉花较上周上涨100元/吨,为14100元/吨;山东棉花较上周上涨120元/吨,为14230元/吨;江苏棉花较上周上涨90元/吨,为14150元/吨。

本周进口棉港口提货价美澳棉跌幅较大,巴西棉小幅下跌,印棉小幅上涨。澳棉较上周下跌558元/吨,为14546元/吨;美棉较上周下跌458元/吨,为12696元/吨;印棉较上周上涨84元/吨,为14321元/吨;巴西棉较上周下跌42元/吨,为12904元/吨。

港口美棉与国内229价差

港口印度棉与229价差

近期随着国内棉花企稳回升,外棉振荡,内外价差稳定。

6月17日-21日国储成交率分别为88.69%、91.39%、98.36%、100.00%和93.86%,新疆棉成交均价的单价分别为12747元、12804元、13231元、13174元和13076元。

降水

土壤相对湿度

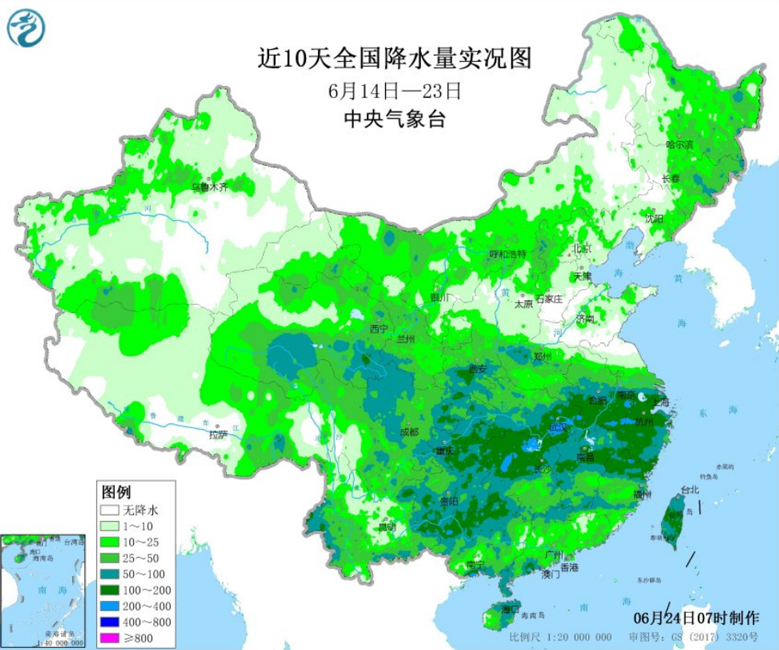

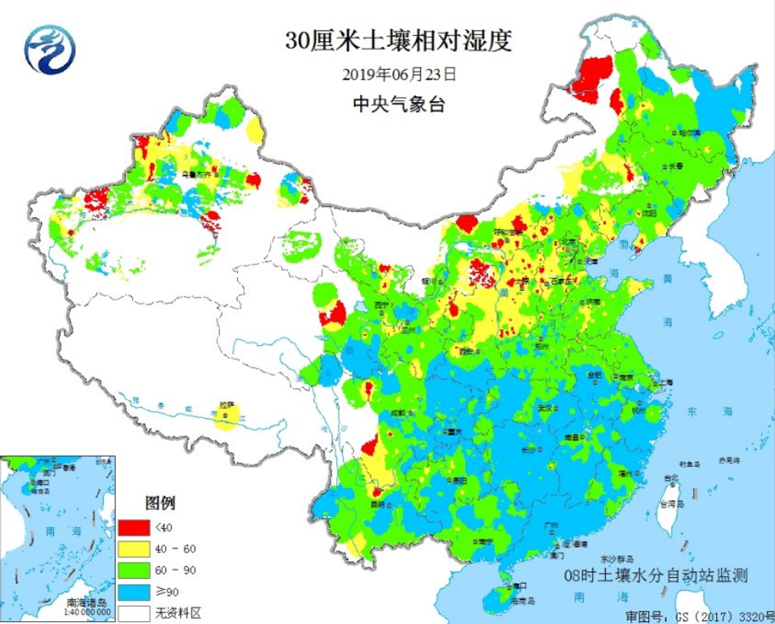

新疆大部气候较好,土壤湿润,但气温偏低,前期降水较多,棉花生长慢于往年5-10天,暂无较大影响,后期将持续关注生长情况。

降水

干旱

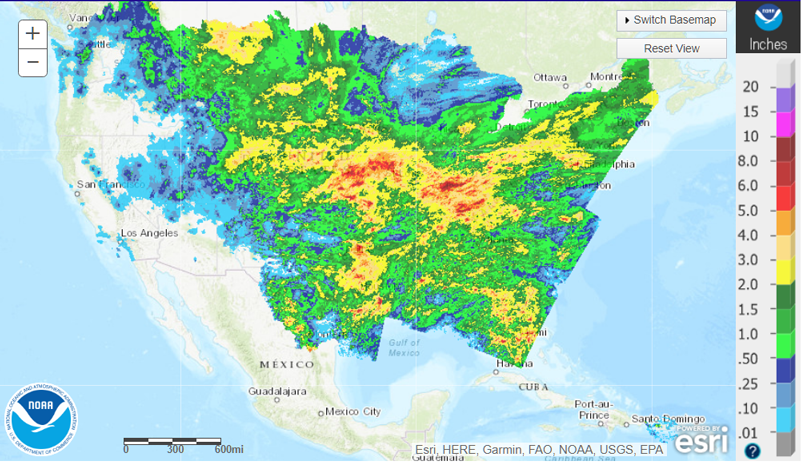

美棉主要产棉区气候条件较好,土壤湿润,利于棉花生长,目前主要问题是播种进度低于往年,6月后或将错过播种期,导致播种面积下降。

USDA美棉种植进度

USDA美棉种植进度(月度对比)

美国农业部6月17日发布的美国棉花生产报告显示,截至2019年6月16日,美棉播种进度为89%,环比增14个百分点,同比慢6个百分点,较5年均值慢5个百分点,其中德州播种进度为86%,环比增19个百分点,同比慢8个百分点,较5年均值慢5个百分点;美棉现蕾率19%,环比增8个百分点,同比慢2个百分点,较5年均值快一个点。美棉优良率49%,环比增5个百分点,好于去年同期11个百分点。

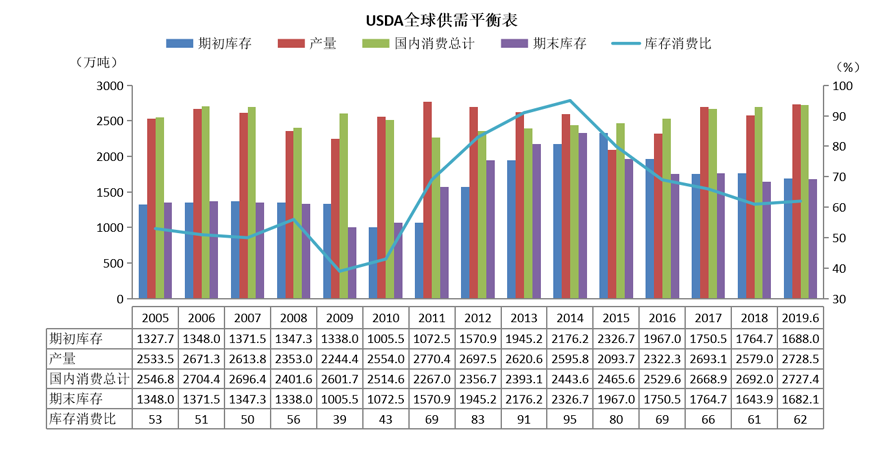

根据美国农业部发布的6月份全球产需预测,6月较5月预估变化:2019/20年度全球产量下调2.8万吨至2728.5万吨;全球消费下调14.3万吨至2727.4万吨,其中中国下调10.8万吨至892.7万吨;全球期末库存上调34.2万吨至1682.1万吨,其中中国上调16.3万吨至685.6万吨;全球棉花库消比较5月上调2个百分点,其中中国上调3个百分点。

USDA供需平衡表(中国)

陆地棉本周出口累计值

陆地棉当前市场年度未装船量

棉花进口数量

棉花出口数量

棉花4月进口数量为18万吨,较上月上涨3万吨。

棉花4月出口数量为1086吨,较上月上涨226吨。

棉花工商业库存

棉花商业库存

棉花工业库存

截止2019年5月,棉花商业库存为352.81万吨,较上月下降26.68万吨;棉花工业库存为75.16万吨,较上月下降3.52万吨;总社会库存为427.97万吨,呈现季节性下降趋势,但高于五年同期。

据张家港市棉花商会,截止2019年6月17日,张家港口岸保税棉花总库存45316吨,其中:乌兹别克斯坦棉1041吨,美棉19363吨,澳棉3371吨,印度棉10321吨,乌干达棉458吨,巴西棉6755吨,津巴布韦999吨,贝宁棉493吨,布基纳法索棉978吨。本周保税棉花库存上升,其中:美棉库存上升,澳棉和印度棉库存下降,其余国别棉花库存不变。

权威发布

美联储:维持利率2.25%-2.50%不变

美国联邦储备委员会宣布维持联邦基金利率2.25%-2.50%的目标区间不变,符合市场预期。

国家棉花监测系统:2019全国棉花实播面积减少0.6%,新疆上升2.2%据国家棉花市场监测系统于2019年5月下旬就棉花实播面积展开全国范围专项调查,样本涉及15个省(自治区)、50个植棉县(市、团场)、1895个定点植棉信息联系户。调查结果显示,2019年全国棉花实播面积4794.3万亩,同比减少30.8万亩,减幅0.6%,其中新疆实播面积为3531.3万亩,同比上升2.2%。

印度棉花协会:今年季风雨迟到,棉花面积同比减少9.4%印度棉花协会称,今年季风雨迟到了,棉农无法按时开始播种。据印度农业部统计,截至目前,印度夏季作物播种面积同比减少9%,棉花面积同比减少9.4%。

巴西:出口棉花110万吨,创历史新高巴西方面,2018年8月至2019年5月,巴西出口棉花110万吨,超过2011/12年度104.2万吨的出口总量,创下历史新高。过去12个月,巴西棉花出口总量为112万吨。2019年5月,巴西棉日均出口装运3900吨,环比增长15.5%,当月出口总量为6.71万吨,日均出口额为670万美元,环比增长15.5%,去年同期日均出口额仅为160万美元。

中国纱线价格指数(C32S、JC40S)

进口棉纱港口提货价(印度)

中国纱线价格指数继续下跌。C32S较上周下跌60元/吨,为21800元/吨;JC40S较上周下跌40元/吨,为25230元/吨。

进口棉纱港口提货价(印度)中10支和21支下跌,32支与上周相同。OE10S较上周下跌30元/吨,为14070元/吨;C21S较上周下跌50元/吨,为20650元/吨;C32S与上周相同为21800元/吨。

内外纱价差分析

棉纱内外价差OEC10S

棉纱内外价差C32S

棉纱内外价差C21S

受国内棉纱价格下跌和人民币汇率波动影响,内外纱价差进一步修复,多个品种进口纱优势不再,低支纱略有优势,同时,随着国内需求放缓,后期到港数量或将减少。

找纱网全国纱线景气指数

找纱景气指数本周录得21,继续为下跌趋势,但较上周有了大幅度放缓,且由于指数具有一定的滞后性,实际这周下游询盘增多,成交情况已有好转,预计下周指数将出现短期拐点。

棉纱替代品

涤短和粘胶短纤指数

CCFEI人棉纱价格指数

棉纱替代品方面,涤短价格和人棉纱价格企稳回升,市场蠢蠢欲动,由于亏损和工厂检修,短期价格或将企稳。

涤纶短纤及长丝

涤纶价格

涤纶库存

涤纶价格本周价格回升,下游成交活跃,库存持续下降。其中,DTY库存为17天,POY库存为6天,FDY库存为10.5天,涤纶短纤库存为2.5天。

轻纺城坯布成交数据

轻纺城成交数据本周延续下行趋势,成交逐渐走弱,进入传统淡季,总体略低于去年水平。

总结

本周棉花现货成交还是没什么起色,基差缩小,走货较差,期货价格上涨并未带动量能上升,市场情绪谨慎观望。国储棉成交较好,平均在九成以上,但价格小幅冲高回落。

棉纱秋季订单略有上升,询盘打样增多,但实际成交并未有明显改善,库存依然较大,出库量偏少,库存去化缓慢。

下游坯布库存高企,走货并不流畅,工厂开工率维持低位,棉花至此传导性微弱。

综上所述,棉花上涨带动和部分秋季订单支撑,使价格下行趋势放缓,短期市场观望情绪浓厚,但全产业链并无明显改善的环节,后市或仍有较大下行压力。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。