行情分析

【找纱周报】美联储Taper预期增 郑棉价格大幅度回落

本周,国内外棉花在创出历史新高后冲高回落,价格虽然回落较多但重心较上周仍有上浮;国内棉纱价格跟随棉价大幅上涨,后半周又随着价格下跌而回落,国外棉纱CIF船期和港口提货价格均持续上涨。涤纶短纤价格本周继续下跌,其中长丝开机出现抱团式降开机负荷。

一、 国内棉花价格冲高回落

本周,前两个交易日市场还都沉浸在多头的狂欢氛围中,国内棉花价格继续保持强势上涨的势头,近月合约CF2109距离2018年高点仅差100点就追平,而储备棉当日竞拍更是创下最高价19700元/吨的历史最高竞拍价格。但是,随着周四凌晨美联储会议纪要明确讨论了Taper(缩减购债规模的动作),引发了金融市场避险情绪的上升,基金投资人大量抛售金融资产引发市场大幅度下跌,隔日国内商品市场开始受到冲击,绝大多数商品出现单日暴跌的走势,将高涨的看多情绪当头泼了一瓢冰水,郑棉也随即跌破18000整数关口位。

2021年08月20日当周,郑棉期货主力合约价格报收于17595元/吨,较前一周下跌280点,跌幅 1.57%;中国棉花价格指数 CC index 3128B 级本周均价为18410元/吨,较前一周上涨613 元/吨,涨幅 3.44%,在单日期货波动的情况下,现货价格较期货价格有滞后反馈效应。

二、 国际棉花冲高回落

本周,美棉在美国农产品氛围集体偏多的影响下创出价格历史新高,主力合约ICE12合约打破94美分/磅的压制冲上96.71美分/磅,刷新自2012年2月以来的价格高点。而随着周四凌晨,美联储对缩减购债规模的讨论引发市场情绪的紧张,利空的影响广泛迅速的在金融市场传播,导致美棉周四当晚大跌2.11个美分,市场做多的情绪被打断。

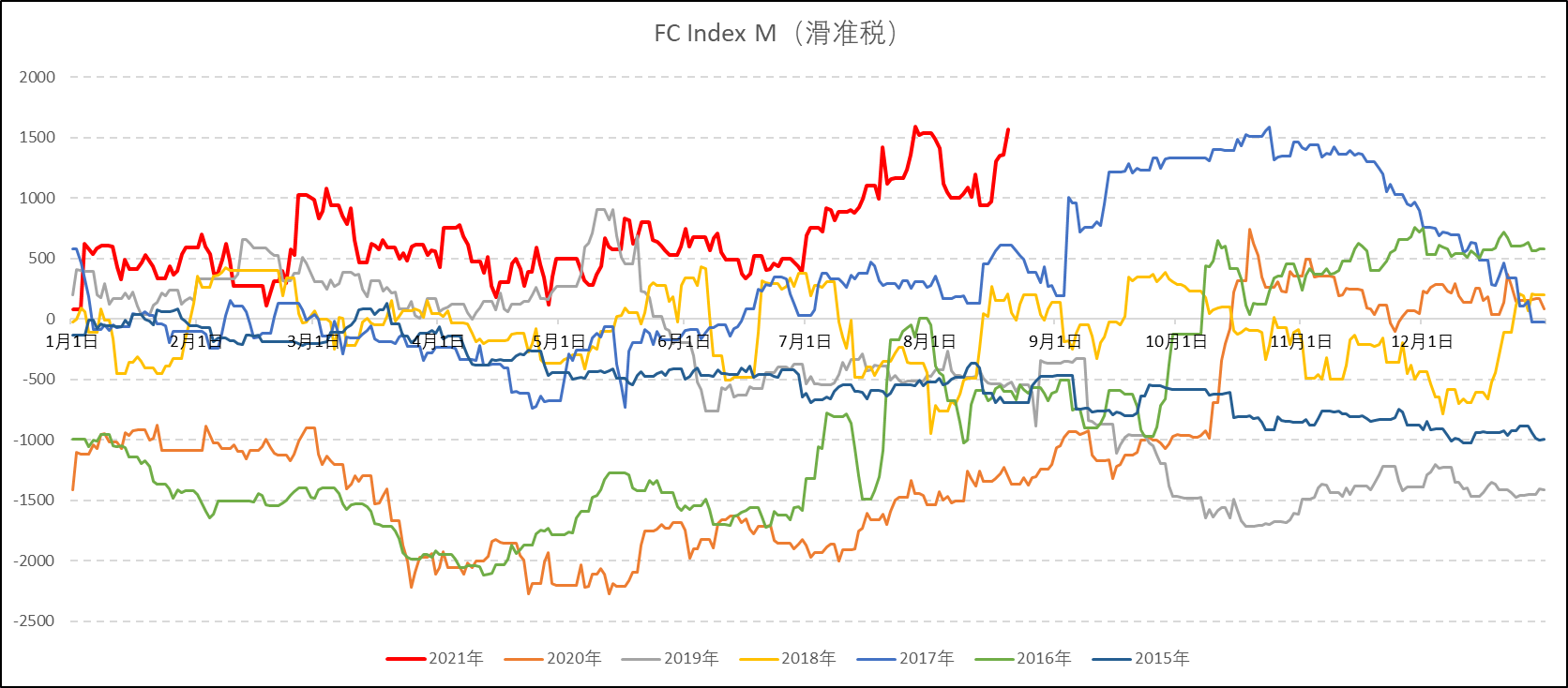

2021年08月20日当周,纽约棉花期货主力合约收盘价93.14美分/磅,较前一周下跌1.33美分/磅,跌幅1.41%;国际棉花价格指数Cotlook A本周均价102.72美分/磅,较前一周上涨2.20美分/磅,涨幅2.19%;反映进口棉中国主港到岸价的FC index M级本周均价106.52美分/磅,较前一周上涨2.28美分/磅,涨幅约2.19%,按照1%配额关税下折合人民币进口成本价为16961元/吨,较前一周上涨357元/吨,涨幅2.15%;按照滑准税下折合人民币进口成本价为17101元/吨,较前一周上涨355元/吨,涨幅2.12%。

三、内纱先涨后跌,进口纱稳涨

本周,国内棉纱跟随棉花价格波动,随着棉花价格涨跌而涨跌,价格调价没有独立性行情。目前多数纺织厂的棉纱库存维持在低位,棉纱贸易商有部分商家囤纱待下月消化。坯布织造厂对原料也有一定的囤积,主要是担心后期生产旺季来临后,因疫情的影响而再度陷入原料慌的窘境。

进口纱方面,因为东南亚疫情以及海运持续紧张的影响,对进口纱价格有正向支撑。加之,越南、孟加拉、印尼等国家的防疫管控使生产量受到限制,导致能够出口的量也相对有限。进口纱市场目前主要集中在印度和巴基斯坦,价格相对较为坚挺。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、美联储Taper预期增强

北京时间周四凌晨公布的美联储FOMC会议纪要显示,美联储决策者在7月利率会议上讨论了今年开始缩减购债规模的可能性,不过对于具体何时进行taper仍存在分歧。纪要重申应该先Taper,直到资产负债表不再扩张,然后再加息,认为目前还未达到加息所需的就业标准。关于减码时间,缩债决定与加息时机无关,美联储今年可能会达到缩减购债规模的门槛。多数美联储官员在会议上指出,如果经济复苏与他们的预期大体一致,那么年内开始放慢资产购买计划的步伐可能是合适的。但官员希望在进行taper时向外界释放一个信号,即缩减购债规模并非即将加息的前兆。少数几位决策者希望在未来几个月就开启taper进程,以便在明年经济进一步走强时,美联储可以提高利率来遏制经济过热的情况。而其他人则认为,就业尚未达到美联储所设立的实质性进一步进展的标准。还有一些与会官员宁愿等到2022年初才开始进行taper。关于减码速度,大多数人认为成比例缩减住房抵押贷款支持证券(MBS)和国债购买是有利的。大部分与会官员认为,成比例地减慢美国国债和MBS的购买有助于同时结束购买这两类资产,这样的做法符合FOMC的理解,即购买国债和机构MBS对金融环境产生的影响相同,并且在货币政策传导方面起到同样的作用。

2020年初美国因为新冠疫情的原因被迫开始实施超常规货币财政放水的政策,以对抗快速下滑的经济增速,防止发生因为实体经济而照成的金融危机风险。随着时间的推移,美联储一直在关注这国内的通胀水平和就业水平,当两者的水平达到目标水平后,美联储就开始着手准备将前期放出去的水开始回收,否则过多的货币将会继续引发恶性通货膨胀,导致实体经济本体受损伤。7月底美联储理事布雷纳德就重建经济的演讲中表示,要达到Taper标准“就业还有一段路要走。与大流行前水平相比,目前存在680万个工作岗位缺口,与大流行前趋势相比,缺口为910万个工作岗位。”,7月美国新增就业岗位是94.3万个,也就是说未来每个月需要56~102万个工作岗位。后续就需要我们关注美国的新增就业水平,以此推端9月FOMC会议可能将缩减量化宽松的决定。

2、出口或许不及预期

2021年7月中国纺织服装出口金额为165.75万美元,较疫情前2018年(167.92)、2019年(167.47)同期有小幅下滑。而随着8月份之后,9-11月中国纺织服装出口将会进入到一个相对趋势性的走弱趋势中,来自于出口外贸的支撑对国内纺织品的支撑影响将会减弱。

美国在3月6日曾经通过1.9万亿新冠救助法案修正案,符合条件的美国人可以拿到1400美元的补助,并且失业人员每人每周还可以获取300美元失业救济金至9月初,随着9月《修正案》临近到期,大概率美国国内之前透支性消费是需要靠工资性收入来偿还,则常规上来说其所带来的当期消费能力是下降的,这样就会导致美国消费购买力所带来的进口量的下降,从而递推中国对美的纺织品服装出口可能没有之前大家预期的这么好。

3、新年度棉花上市渐近

下周一处暑过完后,北半球的棉花进入到吐絮的高峰期,距离新年度棉花收获也就仅仅只有一个月的时间。从目前中国新疆的温度、降水来看,对棉花生长暂时还没有特别大的灾害性影响;美国吐絮率偏慢,东南棉区未来一周有普遍性降水;印度棉花播种进度为117.04(Lakh Ha),相较去年127.69仍旧略为偏慢。后续需要关注最后一个月的天气变化情况,以此评估新年度的产消差缺口和期末库存水平。

从中国棉花信息网8月供需月报的数据来看,中国产消缺口为216万吨,期末库存下降到518万吨。假若未来期末库存想要下降利好国内棉花价格,大概率将是从产量端所带来的影响。

上一周我们给出国CF2201将在【17750,18600】区间波动,除了最低点打穿区间边界之外,价格波动基本上符合我们研判的区间范围。

新的一周,由于金融市场规避风险情绪的上升,短期内对价格仍旧会有负面影响,并且郑棉主力合约持仓量连续两个交易日累计减仓4万手,短期内流出的资金很难快速的回流,基于此我们预判未来一周,郑棉将会对下方17450附近的技术支撑发起试探,上方17950附近的压力在下一周突破的难度较大。

附图01:海外疫情确诊人数

附图2:中国棉花、棉纱、坯布价格指数

附图3:棉纱加工利润(即期)

附图4:Cotlook A指数

附图5:进口棉花指数价差

附图6:进口纱主要品种价格指数

附图7:郑棉、美棉期货价格

附图8:纱线、坯布成交情况

附图9:美国通胀水平