行情分析

【找纱周报】全球经济稳定性受损,棉纺大宗价格齐下跌

本周,国内大宗商品价格先涨后跌,其中从周四晚间开始大幅度暴跌,商品指数吞没当周全部涨幅。原油作为商品大宗之首,冲高大幅度回落对商品的估值具有影响。

国内郑棉上半周表现比较平淡,价格维持窄幅震荡,周四开始在外围市场和国内商品整体调整的背景下,最终难守支撑平台转而向下调整。

国内纱线市场表现比较疲弱,年后调涨的价格涨幅,至本周已悉数全部回吐,部分产品价格回落到春节放假前的报价水平,并且现货市场成交量相较于上游原料的表现差强人意。

进口棉港口库存稳步下降,由于国内配额虽已经全部批复公示,但企业换证还没有全部开始,进口棉港口库存流出速度尚未开始加速。由于近期外棉价格下跌速度较快,预计后续进口棉对国产棉的牵引作用将会体现。

进口纱市场由于内外棉纱价格倒挂幅度太大,国内棉纱优势相对较大,进口纱港口库存对国内的冲击影响相对可以忽略,并预计2月进口纱的增量仍将会比较低。

一、 国内棉花跌破前期支撑

本周行情回顾:国内棉花市场本周分为两段行情,上半周国内棉花表现比较平淡,郑棉期货价格维持在21300元/吨上下窄幅波动,周四虽然盘中虽然有资金增仓打压,导致价格一度跌破21100,但日内资金很快加仓撤退;现货市场上半周成交相对有限,周四跌破支撑平台后,点价资源成交相对较多。下半周,大宗商品市场大幅度波动,其中受到俄乌开战的影响,以及国内发改委对原材料价格的监管,郑棉期货大幅下跌,并带动现货市场价格走低,并且场外资金增仓入场后并未短线获利了结,市场情绪较上半周发生了变化。棉花现货市场在周五点价资源成交较多后,部分买方开始撤销挂单指令进入观望状态,买方强势支撑力量衰减。

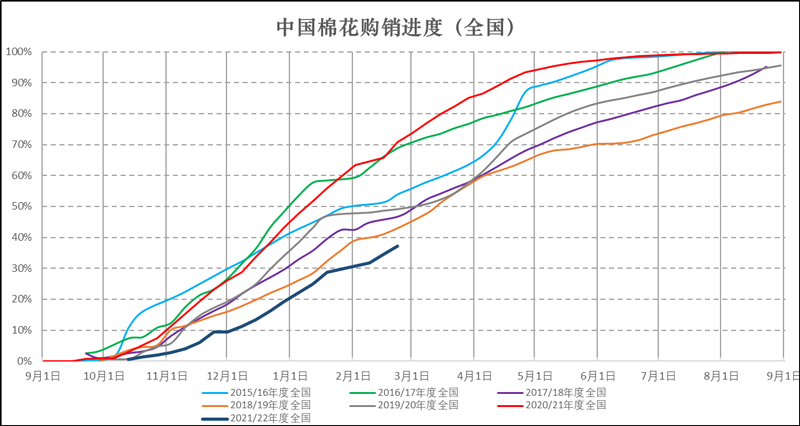

新棉交售方面:据国家监测系统调查数据显示:截至 2022 年 2 月 24 日,全国新棉采摘已经结束;全国交售率为 99.7%,同比持平,较过去四年均值提高 1.2 个百分点,其中新疆交售已基本结束。

另据对 60 家大中型棉花加工企业的调查,截至 2 月 24 日,全国加工率为 99.2%,同比下降 0.4 个百分点,较过去四年均值提高 0.9 个百分点,其中新疆加工 99.8%,同比下降 0.2 个百分点,较过去四年均值下降 0.1 个百分点;全国销售率为 37.1%,同比下降 33.7 个百分点,较过去四年均值下降 18.2 个百分点,其中新疆销售 34.7%,同比下降 35.3 个百分点,较过去四年均值下降 17.9 个百分点。

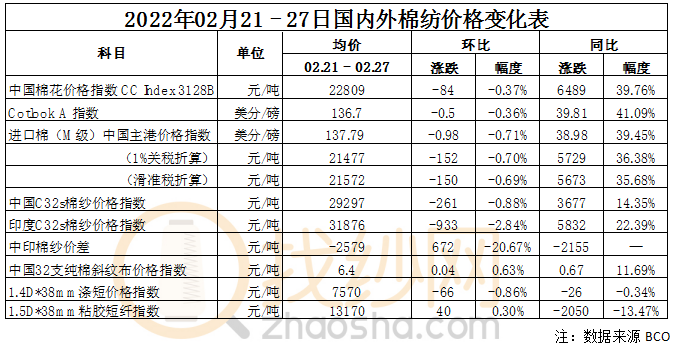

价格方面:截至2022年02月26日当周,郑棉主力合约 CF2205收盘价20890元/吨,较前一周下跌395点,跌幅1.86%,持仓量38.2万张,较上周变动不大。中国棉花价格指数 CC index 3128B 级本周均价22809为元/吨,较前一周下跌84元/吨,跌幅0.37%。

二、 国际棉花大幅度波动

本周行情回顾:受到俄罗斯对乌克兰开战的影响,原油当日出现大幅度上涨,而美国白宫并没有介入战争,使得美元成为避风港,美元指数大幅度升值。这使得美棉跟随一段原油的上涨行情,随后在触顶125美分/磅之后价格开始大幅度回落,并且一度跌破116美分/磅,区间震幅上下高达9美分,资金情绪化表现比较极端。随着投机资金的买方力量入场,周五晚间日内跌幅几近被全部收回。

美棉出口签约报告显示,上周美棉签约量环比增长,并且美棉装运量持续走高,或暗示港口前期紧张情况得到缓解。其中,中国装运量上升至3.9万吨,创本年度周度装运新高。

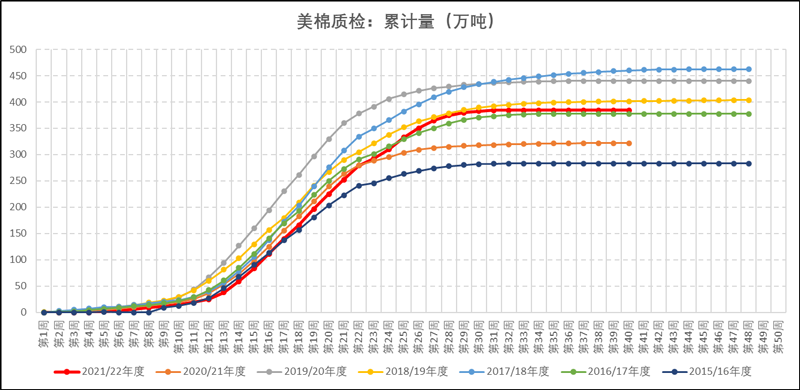

新棉加工检验量:截至2月25日,美国本周加工量1.55万吨,环比上周减少44.37%,美棉加工基本上结束。截至25日美棉累计加工检验总量为384万吨,轧花厂加工进度完成预估产量的96% 。

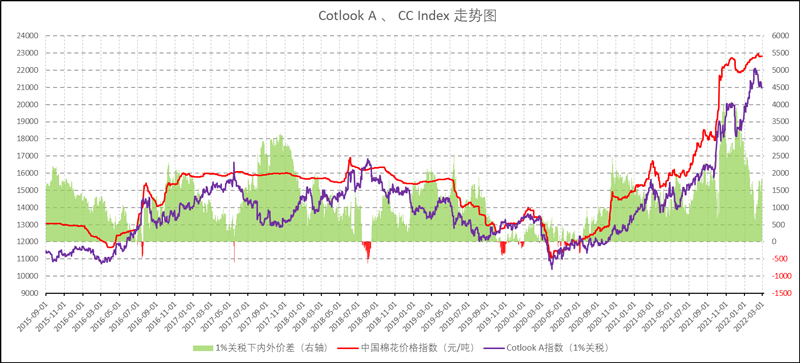

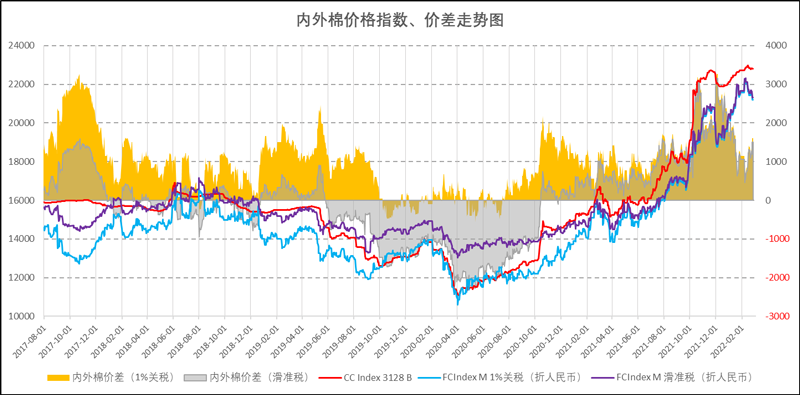

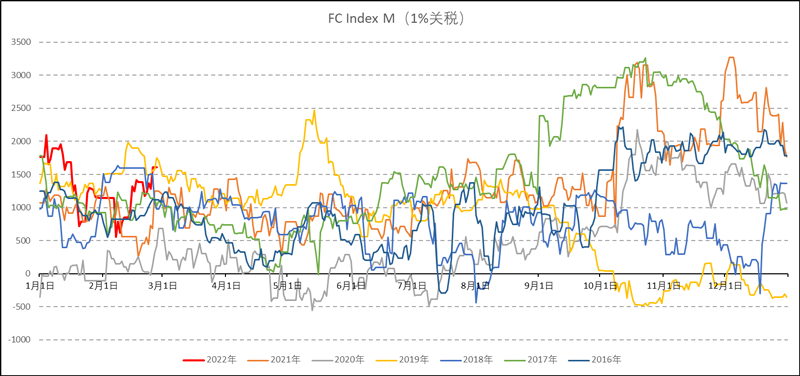

价格方面:2022年02月26日当周,纽约棉花期货合约ICE05收盘价118.60美分/磅,较前一周下跌2.44美分/磅,跌幅2.02%;国际棉花价格指数Cotlook A本周均价136.70美分/磅,较前一周下跌0.5美分/磅,跌幅0.36%;进口棉中国主港到岸价的FC index M级本周均价137.79美分/磅,较上一周下跌0.98美分/磅,跌幅约为0.71%,按照1%配额关税折合人民币进口成本价为21477元/吨,较前一周下跌152元/吨,跌幅0.70%;按照滑准税下折合人民币进口成本价为21572元/吨,较前一周下跌150元/吨,跌幅0.69%。

三、国内棉纱继续回调,进口纱报价下跌

本周,国内纺织企业开机率恢复至正常水平,棉纱工业库存环比小幅上升。现货市场成交量相对较为清淡,棉纱价格再度向下微调,春节之后的棉纱涨幅目前已经全部被调回,而市场成交量尚未出现放量。下游织造厂对纯棉纱线的补库环比上周放缓,多数企业目前比较谨慎,紧盯后道订单接单情况安排采购计划。

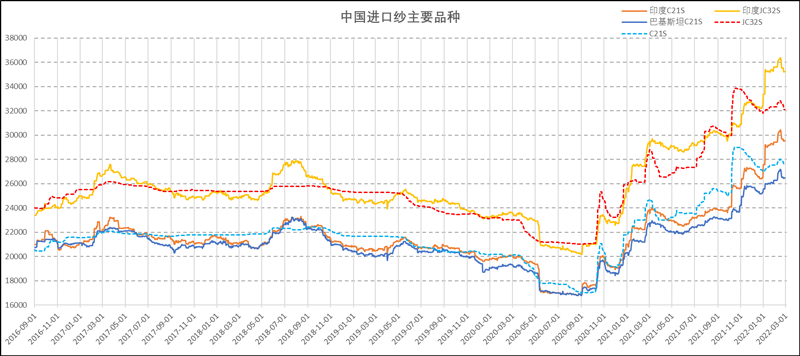

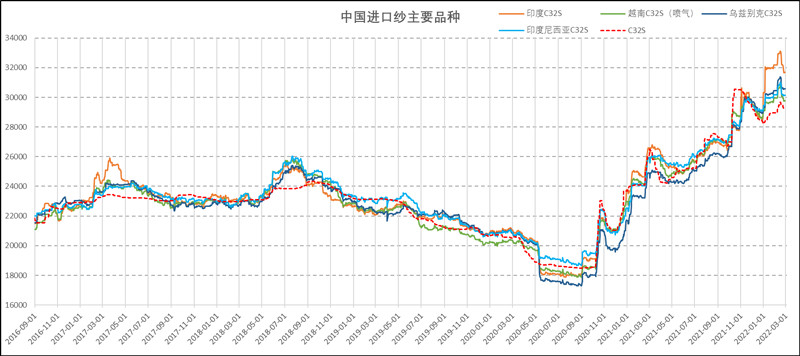

进口纱方面,印度棉纱本周初连续下调美金价格,其中普梳32s价格已经回到1月初水平,但目前港口提货价与国内棉纱同质价格仍处于倒挂状态,进口纱港口库存保持偏高水平。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、美国加息存在变数

俄罗斯与乌克兰开战之后,美原油价格冲高回落,美元指数走强,这是美联储最希望看到的情况,同时也为3月加息减轻了压力。之前市场广泛预期3月将加息50点,或许有可能将不如之前预期强烈。而美联储在3月会议之前不断通过预期管理来引导资金的风险偏好,将会是贯穿未来半个月时间里频繁发生的事情。

2、国内经济指标或将偏弱

国内春节前后,多地出现疫情情况,而下周首先将要发布的PMI数据,预计将会反馈偏弱的预期。而国内为了降息降准对冲美国收水的流动性冲击,势必将资金从原材料上驱赶回到实体加工制造环节,这也就导致了在整个上游原材料大宗方面,价格一旦出现跳涨的苗头,将会受到强力的监管。所以从国内环境上考虑,未来原材料价格的上涨在没有大幅度减产的情况下,资金向上驱动的安全性将大打折扣。如阶段时间内叠加消费被证实很差,较为容易形成产业面和情绪上的共振。

短期行情策略:

短期变量:郑棉期货经历过短线两波下跌之后,市场情绪有之前的多数看涨突破创新高的统一战线,分化为部分看涨收敛基差和部分看跌回归历史估值中性水平,市场情绪化变动分化较大。

我们在开年后两周持续提醒多方的风险,也给出了看空的策略,但价格行至目前位置,郑棉期货两波下跌本质上均为市场悲观避险情绪的兑现,并没有实质性的反馈商品本身基本面的压力。所以,基于情绪性行情的预判,从技术性指标和郑棉VIX的水平来看,短期行情的价格在周五夜盘开盘大体已经运行到位,短线看空行情不宜再去过度沽空下跌空间。未来一周,我们需要更多保持对进口棉价格的关注尤其印度棉花国内价格的行情,其次进口纱FOB价格能否有阶段性的明显下调是间接性跟踪出口市场需求的参照。

短期行情比较适合采用备兑组合或止盈策略来应对未来一周的价格波荡行情,因为中游需求购买力度不明朗,暂时不宜去搏击短线反弹的空间。

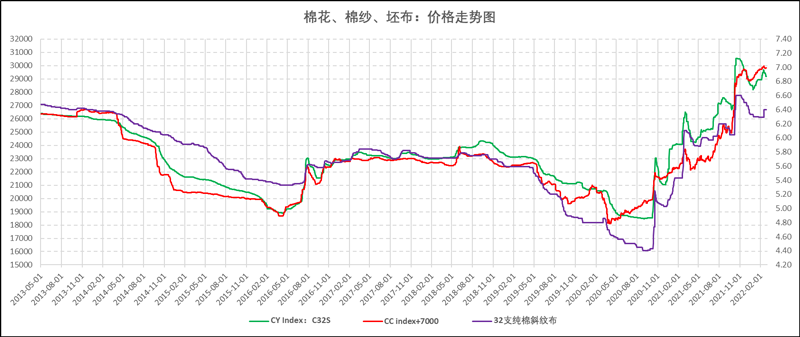

附图1:中国棉花、棉纱、坯布价格指数

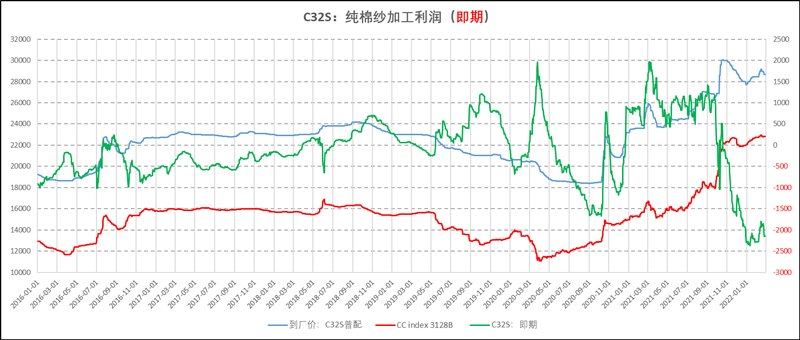

附图2:棉纱加工利润(即期)

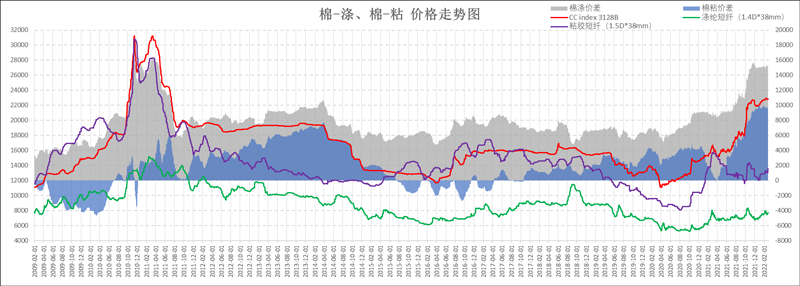

附图3:棉花 、粘胶短纤比价

附图4:Cotlook A指数

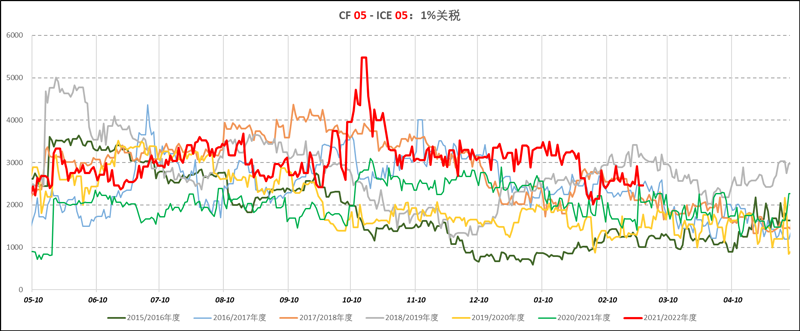

附图5:进口棉花指数价差

附图6:进口纱主要品种价格指数

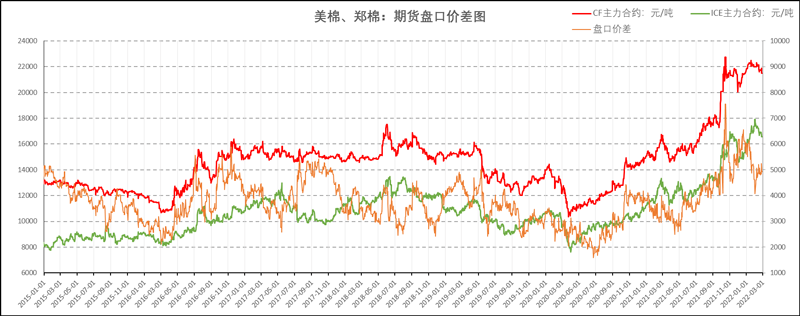

附图7:郑棉、美棉期货价格

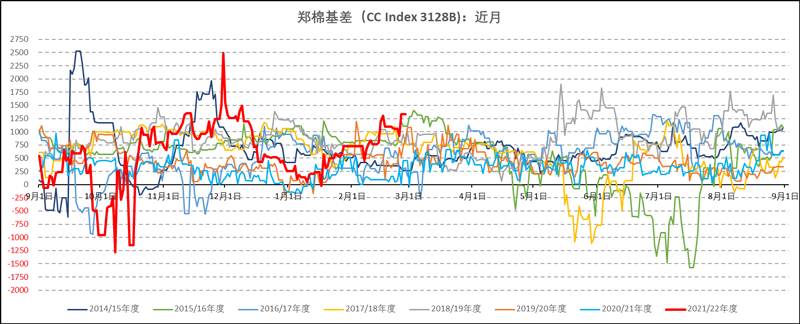

附图8:郑棉基差、价差

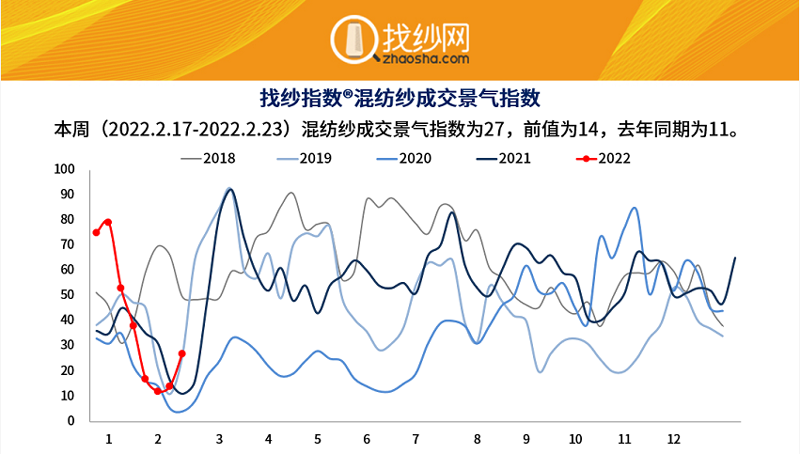

附图9:纱线成交景气度情况