行情分析

【找纱月报】产业链内外言多空缠绕,上下游回归又需待何时?

全球共性问题:抗通胀

-

中国通胀现状①:自2021年10月发改委连发15文稳煤价之后,国内大宗商品的价格上涨顶部空间基本上接近封杀,其主要目的是防止宽松出来的资本过度的对上游大宗原材料价格的推涨,防范资本引发的实体经济滞涨并未来陷入经济通缩的风险;②:无风险利率下移折射经济需求下滑,大宗原材料再涨即会出现滞涨风险。

全球共性问题:抗通胀

-

美国通胀现状:①:目美国公布的通胀指标CPI已经到了7.5左右,但是5-30年通胀预期已经不跟,这就导致长端的经济增长预期和隐含通胀率下降,类似与中国去年的国内的情况;②美联储一方面要压住短端通胀水平,快速收紧流动性对原材料和初始产品价格进行调控,另一方面对民生资源调控的同时,平衡中长期原油所代表的旧能源与新能源结构调整的问题。

全球主要经济体:PMI指数

-

最新公布2022年2月的全球各国PMI指数中,巴西反弹但仍旧处于荣枯线下方,中国徘徊在荣枯线,德国、日本、欧元区继续下滑,美国、英国反弹幅度疲弱,印度是唯一能够保持在荣枯线上方,以及继续维持在疫情恢复以后高位水平状态的国家。整体而言全球消费国的走弱以及全球主要生产国的分化不均,都在反馈供应链复苏已经分化并多数走弱的特征。

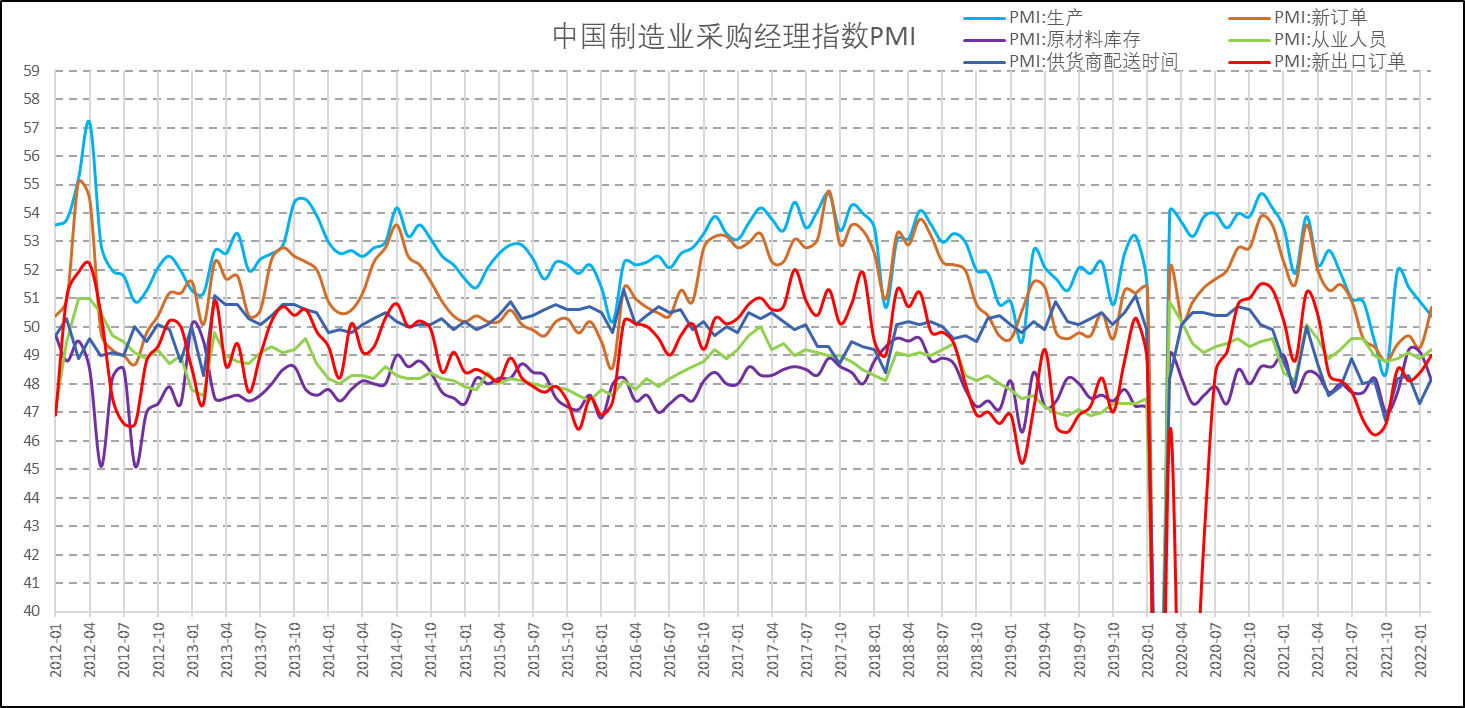

中国经济:PMI

-

PMI:2022年02月,国家统计局和财新公布的PMI均上涨,并且位于荣枯线上方。需求收缩、供给冲击、预期悲观在2月的经济数据中得到逐步缓解,其中最大的亮点在于内需修复(新订单指数),基建和出口对国内经济的需求提供重要支撑。

-

分类指数:原材料库存、产成品库存均下降,在手订单迟迟没有好转,新订单扩张,生产经营活动预期弱增加,整体反馈初需求强、预期强但是生产活动弱。

-

企业规模:从规模分类来看,小型企业连续两个月出现加速下滑的势头,并逼近2008年金融危机时的水平。

中国经济:PMI分项指数

-

02月PMI分项指数上,新订单和新出口订单无疑是各组数据中最亮眼的,其中反馈内需的新订单指数回升并站上荣枯线上方,新出口订单指数接近扩张水平。

中国经济:货币供需

-

M1-M2剪刀差:基础货币同比下降,而信用货币同比上升,对冲1-2月春节期间市场对流动性的需求。

-

社融:01月社融历史表现环比继续转强,经济对资金需求连续好转,经济增长的内生性动能压力逐步缓解。

-

M1与棉花价格:棉花价格同比下跌的趋势已经非常明显,而后续流动性增速的强弱对棉花价格当期的影响并不会太明显。

-

俄罗斯与乌克兰战争冲突、疫情管制:

1)全球疫情仍旧处在抗争的状态下,俄乌冲突加剧了能源、有色、农产品等大宗商品价格的不确定性,后续如果冲突加剧或者北约及其他国家对俄罗斯的制裁的力度加大并持续,将会对相关商品的价格造成更大的影响,并且就农产品而言,新年度种植在高种植成本及海外通胀的背景下,资金在此对天气炒作将会更加敏感,而一旦形成高粮价将会对大宗商品重塑估值评估。

2)国外多数国家对疫情已放松管制,国内高层也在考虑什么时候和情况下对国内给疫情防控放松,站在长周期的角度来看,我们可以确定国内将会重新回归到常态或是宽松管控的状态,而不确定性的只是时间窗口合适打开的问题。

-

经济指标:

1)02月国内宏观经济指标PMI反馈之前需求收缩的压力得到逐步缓解,不过同时可能看到小型企业受到原材料购进价格上涨的影响,以及疫情对需求风险转移能力有限的影响,一直持续走弱,后续需要国内保供稳价政策的持续推进和刺激内需政策的持续发力;

2)美国国内的通胀状态类似于中国去年四季度时的状态,经济类滞涨将会调动美联储的预期管理、流动性调节以及对民生重要资源价格的调控。对于大宗商品而言,原油价格在必定会被调节的情况下,受到相关波动的影响将是不可避免的;

棉花供需平衡表— —全球

-

全球供需基本面:2022年02月美国USDA供需报告对棉花的主要调节看点:1、全球棉花产量证实了市场之前对减产的预期;2、全球棉花消费量随着疫情宽松货币政策及经济逐步恢复,继续上调的空间已五太多预期;3、全球棉花“产 - 需”缺口环比扩大,更多的贡献来自于产量端。

-

后期需要关注,乌克兰作为欧洲粮仓的特殊属性,俄乌冲突如果在短期内不能有效解决,全球粮食市场所形成的资金对新季度天气会更为敏感,棉花将受到农作物之间的间接性影响。

棉花供需平衡表——美国

-

美国供需基本面:2022年02月USDA对美国棉花平衡表的偏向:1、因为棉花港口运输的物流问题,导致出口滞后,棉花出口量向下做出调减25万包;2、产量、需求等其他平衡表要素没有做出调节变化;3、期末库存因出口减少而增加,库存消费比也随之环比走高。

-

后期需要关注,美棉销售还有约23周左右的时间,按照最短装运高峰期来算仍尚有12周左右时间,所以后续港口装运一旦问题解决,出口量是否会上调存在变数。

棉花供需平衡表——美国

-

库消比估值:从美棉库存消费比估值曲线来看,估值水平在震荡下移,而所反馈的是对美棉价格通胀的预期是不断下降的信号。近期短期价格的波动受到美棉指数及原油大宗的价格影响,从拉平周期来看,未来上方的压力较大。

棉花供需平衡表——中国

-

中国供需基本面:2022年02月USDA对中国棉花供需的调节:1、中国自生的产量、消费因素没有做出调节,产量调减的预期没有得到印证;2、因为对进口棉花物流的问题,装运离港的问题没有持续有力的根除,所以对进口量做出了调减。

-

后期需要关注,中国消费量是否能够维持在860万吨的消费量水平,市场争论的声音一直没有停歇。而进口棉的数量以及到港节奏对国内棉花在比较优势下影响国产棉价格。

棉花供需平衡表——中国

-

BCO预测:

1、2022月02月,棉花信息网对本年度棉花供需平衡表未做出调整。与USDA相比较,产量上差距不大,但消费量上差距相对较大;2、下一个年度首次预测上,整体供需平衡动态向紧缩调整,其中期末库存下探至450万吨,库存消费比下探至54.5%。

-

供需平衡表:

1)源于印度棉花上市量缓慢,市场对印度国内棉花产量减产的判断,在2月USDA报告中得到证实,使得USDA全球棉花产量环比调减;

2)美国港口装运问题所导致的物流清关,使得出口量做出调减,但这个为可逆变量存在很大的不确定性,所以对市场的影响需要看在特定的时间窗口期才对价格有影响;

3)2月的USDA报告可能是整个年度里相对最无足轻重的一份报告,主要是印证一些市场之前猜测的大概率变量,而对未来供需的变化可能需要后续的报告来观察。

-

美国:

1)美国的出口量因为港口装运的问题,已经计入一次出口量的调减,未来进入到装运高峰期之后,签约周保装运量上将是更为短频反应出口装运的短线指标;

2)从2月USDA平衡表上来看,估值水平不足以维持美棉这么高的绝对价格值,所以后续全球棉花基差的比价对美棉价格就会形成相互博弈,区域供应的紧张转如平衡期后将会对主要出口国释放压力。

-

中国:

1)中国目前最大的存疑就是消费需求量能够反映860万吨的水平;

2)在本国原料价格不占有优势的情况下,一方面来自进口棉花的直接冲击,另外一方面来自于中下游的加工利润冲击都将影响着国内原料的价格。

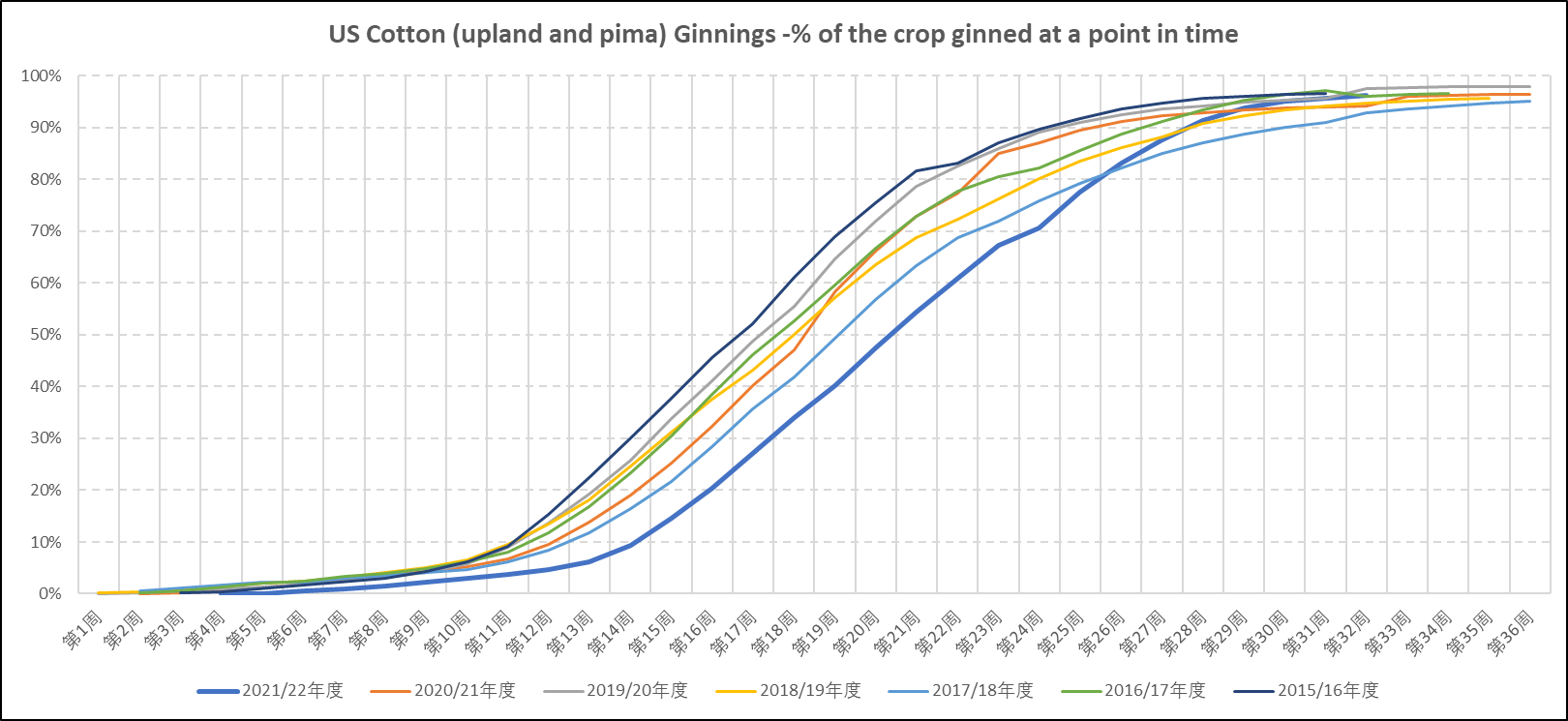

棉花上市量:美国

美国加工进度:

-

1)从加工时间周期以及加工量上来看,美棉加工已经基本上结束;

-

2)按照报告给出的加工量数据,美棉已经完成385万吨的加工量,这个已经超额完成USDA给出的383万吨产量预测值;

-

3)后续对美棉的产量几乎没有太大的争议,市场将转入新一年度棉花种植周期的变量预判。

棉花上市量:中国

新疆棉加工与检测:

-

1)国内新疆棉截至到1月底,累计加工量与去年相比同比减少6%,但从近五年加工量横向比较来看,仍旧是一个高产量的年份;

-

2)新疆棉累计公检量截至上周末也已经到520万吨水平,近一步证实新疆棉的产量减产对市场的影响可忽略;

-

3)进入3月以后,市场主要在准备农资种植新一年度的棉花,而种植面积预估相对变化不大,但是农资确定性的同比上升所带来的种植成本增加将会影响着远月棉花的价格。

国内棉花现货成交监测

国内棉花销售:

-

1)今年新疆棉花销售进度大大落后于去年及往年同期正常水平,起因源于籽棉抢收所形成的高价,转折点在于美联储对流动性收水的预期管理所引起商品大宗价格下跌对国内造成的价差冲击;

-

2)由于期货价格率先现货一步形成弱势行情,并且期货价格给出正向套保的机会稀缺,导致疆内企业的销售以“一口价”较为原始的固定价销售为主,销售流动性及货物周转率明显下降;

-

3)棉纺织因为终端订单消费能力不及预期,产业链负向反馈使得加工利润负值水平向上游输出消化压力。而后续从销售周期上来看,5月之后棉花销售如果再没有什么好的起色,则实际库存压力将再上一个水平。

国内棉花现货成交监测

-

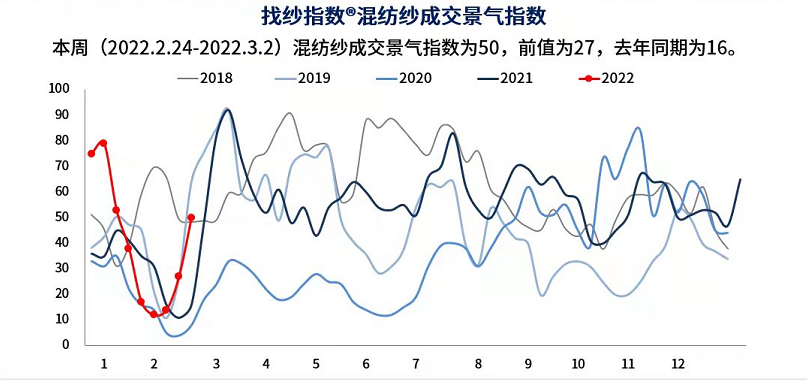

国内纱线:1)截至3月初,市场棉纱成交量情况恢复至正常水平;2)从历史假期节后农历日比较来看(曲线平移),棉纱市场没有2021年表现好,并且2021年年前推迟放假及就地过年,一直消化年后订单的情况在2022年没有再次发生。3)混纺在功能上替代部分纯棉品种的情况下,弹性较纯棉品种有明显增强。

现货市场的坯布成交量监测

坯布成交:

-

1)2022年02月,坯布现货成交相对较为一般,没有市场大家春节前预期的小阳春消费量的爆发,但也没有冷清到市场成交陷入2020年的水平;

-

2)从品种分类上看,市场主要成交较好的是混纺、化纤品种,而纯棉类品种相对落后,4、5月主力消费季能否稳定下来,对今年整个中下游会有比较大的影响。

中国棉花商业库存

全国棉花商业库存

-

截至01月底,全国棉花商业库为555.45万吨,环比减少0.53万吨,同比增加30.09万吨,创下历史同期最高库存量水平;

-

新疆库为457.67万吨,环比增加2。7万吨,同比增加44.64万吨,同时创下历史同期环比消化量最慢水平;

-

内地库为75.78万吨,环比减少9.23万吨,同比增加4.55万吨,由于大部分国产棉花都滞留在疆内库,而中游需求又没有太大超预期表现,疆内对外发运量较少;

-

进口保税区为22万吨,环比增加6万吨,同比减少19.1万吨。前期主要是因为海外海运物流的影响,到港清关量较少,随着港口紧张稍缓解,到港量有缩上升。

中国棉纺织工业库存

-

棉花工商业库存:

-

1)截至2月初,纺织企业棉花工业库存为34.3天,环比增加3.5天,折算棉花库存量约为77.4万吨,为往年历史同期中等偏低水平;

-

2)中游纺织企业的纱线库存约为20.4天,位于历史同期高等水平。纱线产销率为89.6%,环比有好转但处于长周期低位水平;

-

3)下游织造企业的布库存约为42.6天,位于历史同期偏高水平。布产销率为86.3%,环比有好转但产销压力仍旧较大。

棉纺织产业链监测

中下游产业链情况:

-

1)从短端高频数据上来看,棉纺织中下游存在着“低原料库存、高成品库存”的共性问题,源头是消费弱化后的棉纺织订单对产业制造的反向传导压力;

-

2)未来“订单好转带动原料采购”带动原料价格上涨 VS “库存积压抛成品库存”推倒产业链产品价格,这两种情况谁会先到来将会主导未来中期行情的变化。

内销:棉花消费零售

国内消费:

-

①下周国家统计局将会发布中国1-2月社会零售额数据,可以观察2022年疫情宽松下的内需消费情况;

-

②2021年1-12月,社零服装纺织品类累计消费为1.38万亿,恢复至2019年水平;服装类零售消费总额为9975亿元,恢复至2019年水平;

-

③整体而言,国内的消费内生性基础相对有韧性,疫情对内需的影响仍旧是相对会比较大。

外销:棉纺织品出口

出口消费:

-

①2021年12月纺织品类出口142亿美元,服装出口159亿美元 ;01-12月服装出口累计值1704万亿美元,超过疫情前的出口水平值;

-

② 海外市场货币放水,尤其是疫情救济金对居民的消费刺激体现非常明显,而随着居民透支性消费结束之后,可选消费会不会形成“低谷消费”对生产国的影响相对比较大。

竞争对手国家出口情况

-

越南对外出口:越南2021年12月、2022年01月对外出口均表现出强劲的势头;

-

孟加拉对外出口:孟加拉截至1月累计出口值超过2018/19财年18.6%水平,12、01月呈现加速状态;

-

巴基斯坦对外出口:巴基斯坦从21年11月以后就一直延续出口高增长状态。

-

从东南亚三个主要出口国可以看到,受益于生产成本相对较低的影响,1月出口值均表现强劲,并且我们可以注意到中低端生产国的这种同比优势更为明显。

-

加工量、销售量:

1)美国、中国的棉花加工进度已经基本上结束,产量已经定局。印度棉花加工进度高峰期已到,从CAI的数据来看同比虽然大幅度落后,但较5年同期相比较是增加状态;

2)现货销售来看,中国棉花因为收购成本过高,并且错失较好的套保机会,销售率整体较慢。

-

中国棉花工、商业库存:

1)中国棉花商业库存数据反馈看到,棉花库存主要滞留在疆内库,而内地库因为纺企补库需求缓慢,转入的库存水平较低,同时进口棉的相对优势也使得港口库存上升;

2)中国棉花工业库存处于历史同期相对中等偏低的水平,市场下游的消费疲软使得采购需求放缓,并且由于加工利润倒挂的状态,在没有在手订单的情况下,企业采购原材料自损的情况较难持续存在。

-

中下游库存、产销、终端消费:

1)棉纺织中下游表现出“成品高库存、原料低库存”的共性情况,反映出终端需求订单的弱化影响,而后期这种情况持续的话,首先将会影响到开机率的水平,其次再将刺激到成品库存的处理;

2)美欧国家消费市场的进口是否会因为俄乌冲突而受到影响,这个目前尚且需要观察等待,如居民消费能力下降,生产国的压力会印证体现;

3)国内的内需消费基础尚在,但疫情年后多点出现会直接影响到居民的可选消费品水平,内需复苏一如2021年表现的积极预期将可能需要削弱;

4)东南亚国家前期受益于低成本原料的贡献,以及中下游可以平滑原料成本的传导,在1-2月的出口表现中非常抢眼,而3月随着这种优势的丧失,以及中游无法承接原料价格的上涨,类似与中国11月份出现的产业链情况将会重新上演,而中国国内中下游端也将失去外围市场的支撑影响。

郑棉期现情况

郑棉基差:

-

1)新疆棉目前市场主流价格在22500元/吨左右,与郑棉主力合约相比价差约1400元/吨,与近月合约相差900元/吨左右,目前整个新疆疆内无法完成销售正向套保;

-

2)从郑棉近月基差季节性图上观察来看,基差目前维持在同期统计数据偏高的位置,而从整个销售后期上来看,未来现货端的压力将会越来越大。

美棉期现情况

美棉期现:

-

1)美棉非商业持仓净多占比处于相对高位,05合约的Oncall进入消化阶段;

-

2)美棉On-Call整体上处于高位水平,03合约市场预计的软逼仓行为并没有发生,后移的情况相对较大。

-

3)提醒注意的是,07合约将会和美棉装运形成一个矛盾体。

美棉出口及装运

美棉出口:

-

1)中国对美棉签约较其他国家保持领先,越南本年度签约量与往年相比相对较少,土耳其、巴基斯坦签约量较去年明显变多;

-

2)美棉签约的高峰期临近结束,装运进度开始发力,后续观察美棉装运量的发运情况,对未点价订单的压力影响。

市场主要矛盾

棉花:

-

1)以国内口岸为统计口径,国内棉花原料的价格较国际棉价处于整体偏高水平。而进口棉如果下跌将会对国内棉花价格的拖拽作用非常明显;

棉纱:

-

1)国际棉纱价格已经从高位回落,对国产棉纱最直接的支撑消失;如果东南亚市场的棉纺中游都将负反馈纺织加工利润,则国内棉花现货仅存的最后一道防线就只剩进口棉配额关卡。

-

郑棉指数技术面:从技术分析上看,郑棉回踩布林线通道中轨获得短期支撑,但上轨道开始转势向下,整体通道开始扩张变为收口状态,对价格后续的反弹会有较大的反压。

-

宏观面:1)全球主要国家尤其是美欧国家对流动性收紧有紧迫的需求,受制于一旦收水国内经济能否承受;2)中国在10月主动调控大宗原材料价格,保供稳价将会仍将会是今年国家必用的手段,则大宗原材料(除原油系)自主可控的商品会受到“露头就打”的政策调控影响;

-

基本面:1)印度棉花减产、美棉出口减少已经得到一次调整,后续可供继续调节的变量不多;2)美棉装运进度提速,并进入到传统出口运输的高峰时间段,或将对远期合约有较为明显的影响;3)高价刺激新年度棉花种植积极性高,同时高种植成本也支撑远期价格的心理预期;4)棉纺织产业链国内外均开始不同程度出现上下游传导阻滞的情况,压力相对较大的成品对原材料价格形成压力;5)俄乌冲突带来全球粮食危机的不确定影响,如果时间持续则在北半球春播的时间里,天气将会对预期形成很大的弹性影响。

-

资金面:1)国内郑棉锚定进口棉的价格变化;2)美棉On-Call是否会延迟到07合约的某个时间窗口爆发;3)商品资金对价格上方被政策打压的忌惮。

-

3月展望:1)主要驱动:①节后订单如能启动消化一波库存,带动原材料补库;②全球通胀直接或间接的影响棉纺织原料价格;③海外疫情基本上放开,转移性订单红利消失,进口纱走强或支撑内盘棉纱; 2)主要风险: