行情分析

【找纱周报】棉市重心转向现货购销,国际棉价创新高后回落

本周,国内郑棉走势相对其他大宗商品价格走势独立,价格向上冲顶未果后逐渐回落,震荡幅度较前一周明显放大。国际棉花价格周初再次创出价格新高,随后在国际原油价格的影响下回落。国内棉纱价格基本上维持不变,但进口纱价格持续上涨,表现相当强势。

一、 国内棉花价格震荡加剧

本周,随着新疆北疆地区采摘基本上结束,南疆采摘也进入到末期,国内棉纺织市场由新疆棉采收过渡到新疆棉本年度销售的关注度上,纺织厂对前期高价新棉的容忍度有所下降,并前期北疆轧花厂高价新花一口价的价格有让利下调,整体两者之间在不断的磨合新年度棉花成交价。

国家棉花监测系统本周报告数据显示,截至4日,全国棉花采摘率82.8%,新疆采摘率82.6%;全国棉花交售率81.1%,新疆交售率84.1%;全国棉花加工率49.1%,新疆加工率50.2%;全国累计公检量144.3万吨,新疆公检143.2万吨。

2021年11月05日当周,郑棉期货主力合约CF201收盘报收于21445元/吨,较前一周上涨100点,涨幅0.47%,持仓量减仓0.2万至44.7万手;中国棉花价格指数 CC index 3128B 级本周均价为22314元/吨,较前一周上涨67 元/吨,涨幅 0.30%。

二、 国际棉花再创新高

本周,周一美棉在需求强劲预期的刺激下大幅拉升,并创出近期价格新高。其后随着市场对FOMC报告中美联储缩减购债规模的预期,以及美棉签约出口量环比减少的利空影响,价格冲高回落,但是重心保持上移。

2021年11月05日当周,纽约棉花期货主力合约收盘价117.09美分/磅,较前一周上涨0.59美分/磅,涨幅0.51 %;国际棉花价格指数Cotlook A本周均价126.23美分/磅,较前一周上涨6.98美分/磅,涨幅5.85%;反映进口棉中国主港到岸价的FC index M级本周均价130.26美分/磅,较前一周上涨6.54美分/磅,涨幅约5.29%,按照1%配额关税折合人民币进口成本价为20456元/吨,较前一周上涨891元/吨,涨幅4.55%;按照滑准税下折合人民币进口成本价为20560元/吨,较前一周上涨881元/吨,涨幅4.48%。

三、国内外棉纱价格分化

本周,国内棉纱市场价格较上周变化不大,其中江浙家纺市场多品种棉纱价格较上周下调200元/吨,广东针织纱市场,山东、河北、河南内地等整体表现一般,市场购销多数以市场补单为主,双十一备货全部结束,偶有零星加急单,明年春季订单尚未放量,较往年启动时间偏晚。

进口纱方面,越南开机率快速回升,未来两周仍将会继续保持复工复产的态势,当地对纱线需求增长明显,市场价格坚挺。印度棉纱受益于棉花价格不断上涨,价格顺势水涨船高。整体进口纱除了巴基斯坦纱线周五降价之外,其余品种价格较上周整体均上升不少。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、美国Taper落地

本周,市场最为关注的美联储FOMC报告靴子落地,会议中委员一致同意将联邦基准利率维持在0-0.25%不变,这与之前市场广泛不会加息的预期相吻合,未超出市场预期。同时,美联储做出将于11月开始缩减购债规模,每个月减少购债150亿美元(100亿美元美国国债和50亿美元MBS),当前规模是800亿美元美国国债和400亿美元MBS。

在美联储开始缩减购债以后,市场对美联储下一步的政策关注重点将转向何时启动加息,鲍威尔在本周3日新闻发布会上强调,美联储开始缩减购债并不意味着利率政策有任何变化,美联储为启动加息设置了更严格的前提条件,目前美国经济距离实现充分就业目标还比较远,现在还不是加息的时候。高盛曾预测美国第一次加息时间或将在2022年7月,同时预计美联储将会在2022年11月再次加息一次,此后每年加息两次。

不管是从美联储鲍威尔的新闻发布会报告中,还是美国国内金融机构的预测,亦或是美国企业经济学家等的预判,我们都能够较为清晰的看出,美联储通过预期管理以及贸易手段来控制国内通胀率水平保持在可控制区间,而后锚定国内就业率水平,并参照统计数据水平来评估就业充分性,以此反观国内经济复苏水平,其作为加息的重要参考量。所以短期内加息并不太可能实现,而中期市场需要关注美国就业数据。

2、国内新棉上市量

中国国内新疆地区采收基本上完成大半,北疆地区结束采收,交售进入尾声,南疆地区进入后段,区域分化相对比较大,喀什地区较其他地区相对较为落后,采收进度过60%,阿克苏地区采收进度在75%以上,新棉加工量本周受到北疆地区降雪影响,气温骤降,棉花加工需要烘干机和预热等设备,日加工进度下滑幅度较大,单日加工量水平低于往年正常水平。

后续需要跟踪日加工量水平能不能够回升,以及加工量水平能够维持在大致什么样的区间,并在下一周天气转好后,观察日加工量能否补偿性上升至同期高位状态。

3、下游需求

截至当前,坯布织造端整体维持平稳运行,从市场订单属性来看,多数都是以刚需订单补库为主,大订单及春季囤货订单目前还没有能够放量。

前期市场拉闸限电现象部分地区放宽,南通、山东、广东等地区织机开机恢复,整体开机率维持在49%以上。10月份东南亚订单回流至国内订单,预计在11月将不会再有新增,尤其是越南流出的订单,短期将会快速回流至原生产地。

短期行情策略:

从近期市场成交量表现来看,多数纺织企业可支配资源库存量水平较高,所以对于棉花补充库存的意愿性并没有这么强烈,并且储备棉对于粗支纱、气流纺、竹节纱、氨纶包芯纱尚且可以部分调配使用,纺织企业并不着急。部分轧花厂贴水套保放出一部分点价资源和之前一口价资源同时销售,比较佛系的纺织企业低价挂单,随缘买货补充部分库存。市场有一部分纺织企业寄托于进口棉抛储销售,但是一旦这个时候抛出储备棉,虽然能够解决近忧,但是未来国储库存余量不足以平抑弹性和刚需需求量,会反而招来杀生之祸,埋下远忧的病根,故此这种险招处理不当弊处大于利益,发改委和中储总公司自己会思量。

市场短期还是运行在一个上下都难以打破,多空也难以说服对方的区间里震荡,价格更多的是随着市场的情绪上蹿下跳,对于企业想要把握对于自生的库存风险,需要踩好行情的节奏,与其在区间上沿赌价格跳级开启趋势上涨的行情,不妨在区间下沿低价收敛基差的补库存动作。

附图1:中国棉花、棉纱、坯布价格指数

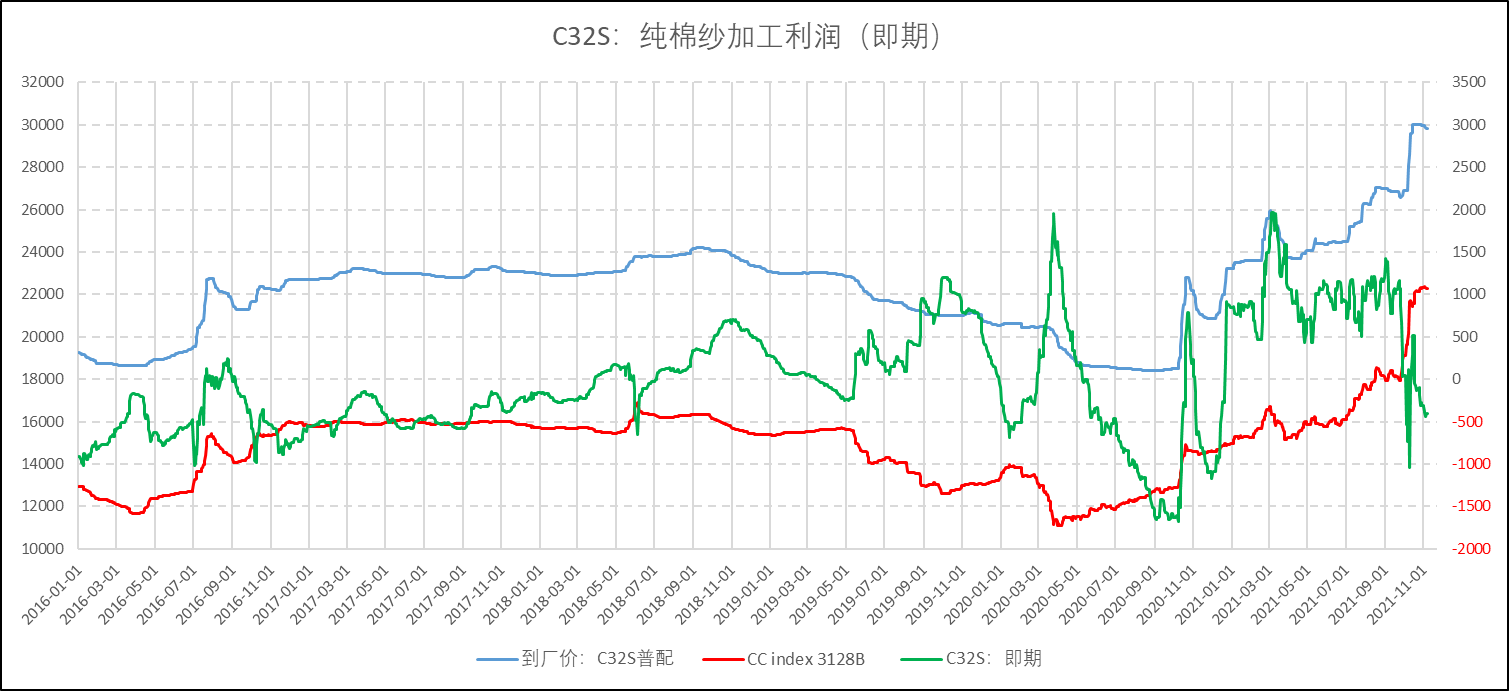

附图2:棉纱加工利润(即期)

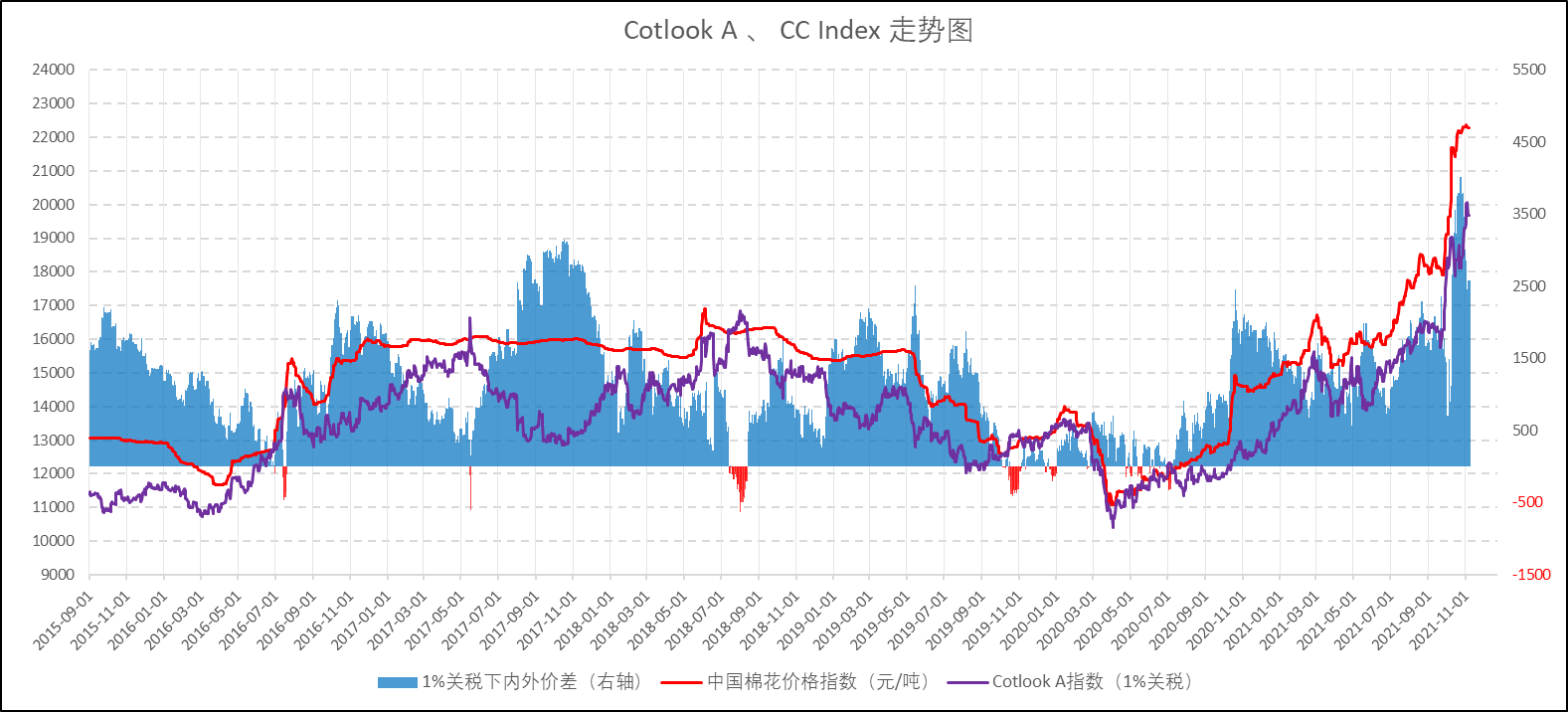

附图3:Cotlook A指数

附图4:进口棉花指数价差

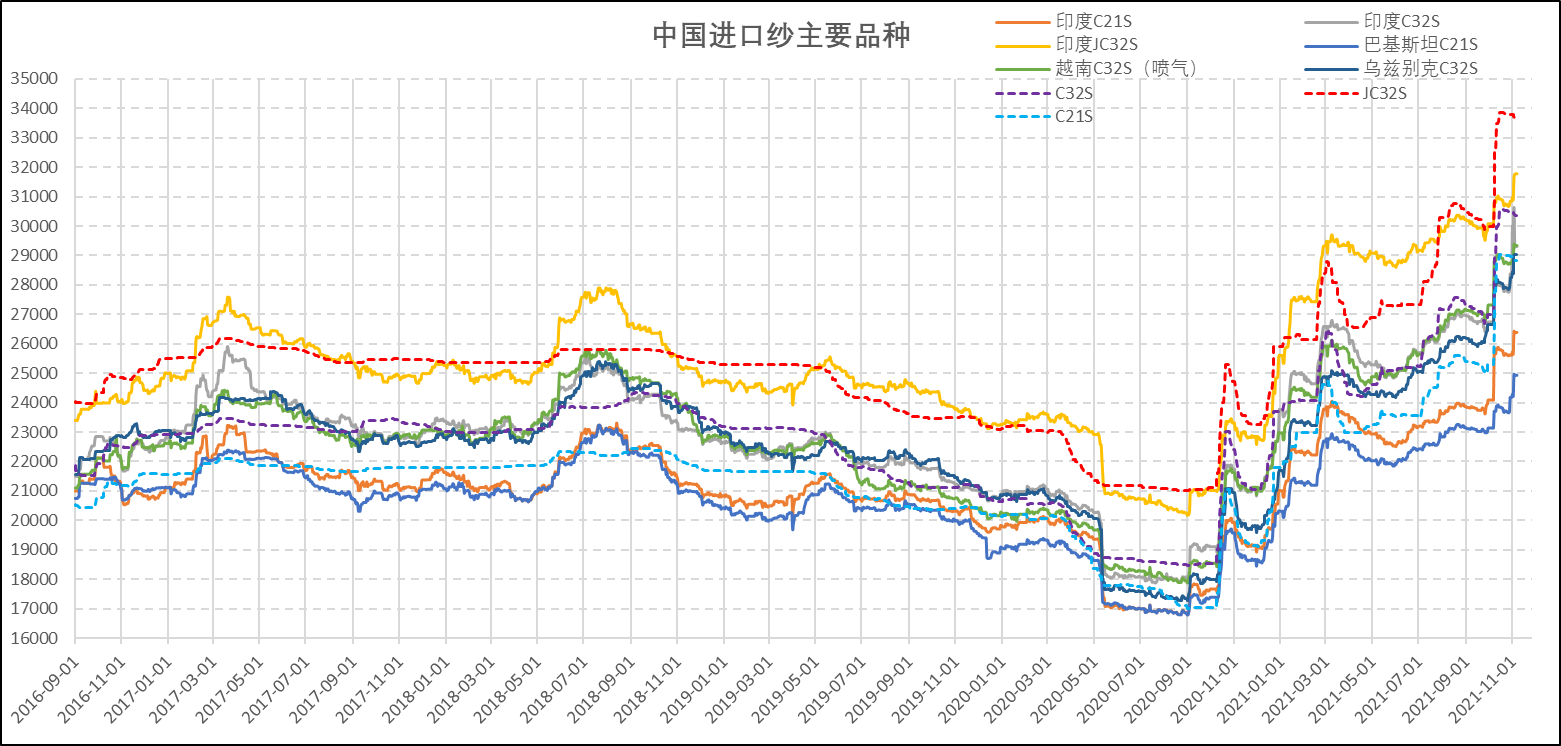

附图5:进口纱主要品种价格指数

附图6:郑棉、美棉期货价格

附图7:纱线成交景气度情况