行情分析

找纱网棉花棉纱策略年报(2020年)

找纱网棉花棉纱年报(2020年)

长夜消尽是曙光

内容摘要:

供给

-

整体看,全球棉花播种面积或将稳定,最大的变数可能是美国。另外,天气也将是明年的重点关注对象,今年的拉尼娜已经确定形成,将对太平洋西岸和东岸造成不同程度的影响,直接影响是美国和巴西的产量,如果对新疆也造成冲击,那产量减量或将超预期。

需求

-

随着疫情逐渐脱敏,美国大选结束,英国脱欧尘埃落定,我们可以相对乐观的认为,2021年的消费量会是触底回升之年。

价格

-

我们按照波动5000点的区间粗略估算一下,2021年的价格区间或将在13000-18000元/吨,至少在14000元/吨以下是相对低价区。

棉纱

-

棉纱的开工已匹配市场需求,由于订单生产需要时间,下游拿货时间上要求高,一旦市场对行情判断不足,就可能激发短期矛盾引起上涨行情。

总结与展望

回顾2020年,棉花经历了一轮快速下跌和一轮连续性上涨,全年趋势较为明显,今年的主要影响因素是疫情和全球放水。好处是我们看到了中国经济的韧性,看到了产业链上下游对于风险防控和库存调节,看到了在贸易战和疫情双重影响下的消费极限支撑。

庚子过后的2021年,虽然全球仍有诸多不确定性,但漫漫长夜终将见曙光,在数年的调整后,目前老棉花库存大量去化,老棉纱库存也已多数出清,坯布得到一轮快速周转,产业链已经开始变得健康起来。后面随着疫苗铺开,消费进一步复苏,外贸订单回流,需求拉动式的良性循环将是今后的主旋律。

目录

一.年度回顾

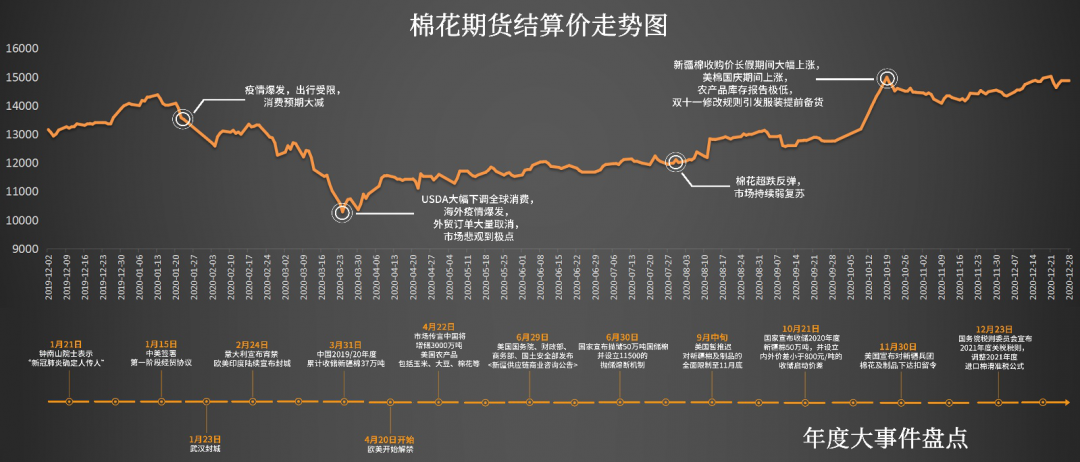

1、回顾棉花2020年的,先后经历了五个阶段

二.棉花全球供需格局变化

1、全球库销比

2、播种面积和天气可能带来的产量变化

3、消费的触底反弹

4、对2021年棉花价格区间的探讨

三.棉纱

1、2020年棉纱成交量对价格走势的节奏变化

2、纱线供需结构和对后市的影响

3、棉纱库存分析

4、棉纱现货和期货利润

5、1.4D直纺涤短与棉花价格的关系

四.坯布产销和服装零售情况

1、坯布产销

2、原料库存及坯布库存

3、服装零售及出口

五.总结与展望

一.年度回顾

1、2020年,棉花主要经历的三轮趋势、五个阶段:

第一阶段(1月):下游需求火爆,棉纱社会库存偏低,布厂订单排到年后,大量采购原料,从棉花到坯布端,市场对年后一致性乐观预期;

第二阶段(2-4月):国内疫情爆发,出行受限,消费预期大减,后海外疫情爆发,海外订单取消,USDA大幅下调全球消费,市场情绪悲观到极点;

第三阶段(4-7月):陆续复工复产,棉花触底反弹,市场出现稳定性需求,如早晨的太阳,只见阳光不见升温,但市场对未来1-2年不看好,全产业链在去库存后没有主动性备货,随采随用;

第四阶段(7-10月):8月广东地区开始逐渐复苏,9月中大布行销售火爆,部分品种开始抢货,USDA逐渐修正消费预期,农产品库存下降,双十一规则修改带动下游提前备货,全国性行情爆发;

第五阶段(10-12月):市场库存快速周转和去化,11月第二轮订单跟上,市场对需求持续性预估不足,棉纱二次上涨支撑棉花价格震荡走高。

二.棉花全球供需格局变化

1、全球库销比

对于棉花年度级别的把握,最好的就是看库销比,2020年12月最新公布的USDA报告显示,全球产量为2480万吨,全球消费量为2517.5万吨,全球期初库存为2164.6万吨,全球期末库存为2123.3万吨,库存消费为84.3%。

而ICAC在2020年12月给出的全球产量为2468万吨,消费为2426万吨,期初库存为2124万吨,期末库存为2166万吨,库销比达89.0%。

尽管我们在2020年下半年已经非常努力的恢复经济,2020年的全球库销比还是达到了84.3%,根据历史数据看,棉花大行情爆发的必要条件,往往在库销比60以下,现实的情况与目标位还存在较大距离,三万点的超级行情暂难看到,但是两万点还是可以踮起脚尖瞧一瞧的。

然而,中国的情况要好的多,在疫情直接影响2-3个月的消费量下,还能保持较好的水平,随着国储库存逐渐去化,新疆棉花产量稳定,未来消费的提振是值得期待的。

2、播种面积和天气可能带来的产量变化

根据USDA在2020年12月最新发布的预测报告,全球棉花产量预期为2480万吨,基本处于近10年来平均水平。我们纵观全球几大主要产棉国,播种面积都很难有较大变化。

我国新疆地区已处于耕地饱和状态,水资源紧张,根据中国棉花网近些年的统计结果看,预期变动范围就是在2%左右,实际影响棉花产量可以忽略不计,而随着特有的“矮、密、早”种子技术的发展,一般性天气变化对产量影响有限,按照农业部保持耕地和产量的稳定,预计新疆每年仍然会有500万吨左右的产量。

美国是全球产量中可能出现的变量,近些年在播种面积创新高后最新的情况看,种植意向有望回落,但幅度有限。印度方面数据出入较大,但据消息人士调研分析,播种面积预计也不会有太大变化。巴西和巴基斯坦预期也将维持主要耕种面积。

整体看,全球棉花播种面积或将稳定,最大的变数可能是美国。另外,天气也将是明年的重点关注对象,今年的拉尼娜已经确定形成,将对太平洋西岸和东岸造成不同程度的影响,直接影响是美国和巴西的产量,如果对新疆也造成冲击,那产量减量或将超预期。

3、消费的触底反弹

在经济下行或遭遇重大打击时,消费往往是行情的风向标,近些年在产量没有太多故事的情况下,消费的节奏变化尤其引人注目,然而,随着贸易战和疫情的连续冲击,我们可以看到的是中国经济的韧性及触底反弹的能力。

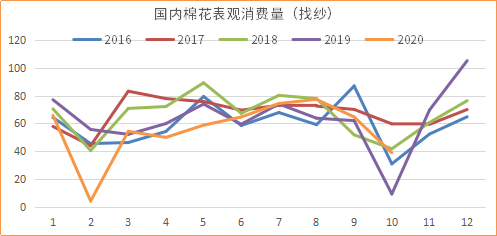

目前,在化纤所有能替代的地方几乎都替代了棉花,纯棉产品守护着家纺、牛仔、内衣、卫衣等几块仅存的根据地,中国棉花消费量近10年中最差的时期就是19、20年,根据我们的统计,18年贸易战时期消费量约为798万吨,19年消费量约为761万吨,20年预估在650-680万吨。持续性的多年利空把棉花消费量打到了极限,在2020年下半年出现了全面反弹,在表观消费量和后面的找纱成交量中,2020年下半年的成交量几乎每个月都超过19年同期水平,这还是在疫情持续的影响下发生的。

因此,随着疫情逐渐脱敏,美国大选结束,英国脱欧尘埃落定,我们可以相对乐观的认为,2021年的消费量会是触底回升之年。

4、2021年棉花价格区间的探讨

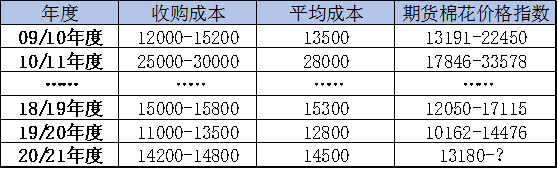

2020年是罕见的一年,棉花跌破一万到突破一万五,从绝望到希望,甚至疯狂,10/11年的牛市是否会上演再次成为讨论话题,这里我们就成本与价格的关系做一个小探讨。

回顾近三年收购价格和期货价格,我们可以看到,全年的期货指数波动大多数时候是围绕平均收购成本的,大体为均价的正负2000元/吨,价格波动范围大概在5000元/吨左右,而近些年均是下跌趋势。

在09-11的上升趋势中,成本对价格的支撑明显加强,收购成本的下限对棉价具有重要支撑,上线波动范围更广,那么我们按照波动5000点的区间粗略估算一下,2021年的价格区间或将在13000-18000元/吨,至少在14000元/吨以下是相对低价区。

三.棉纱

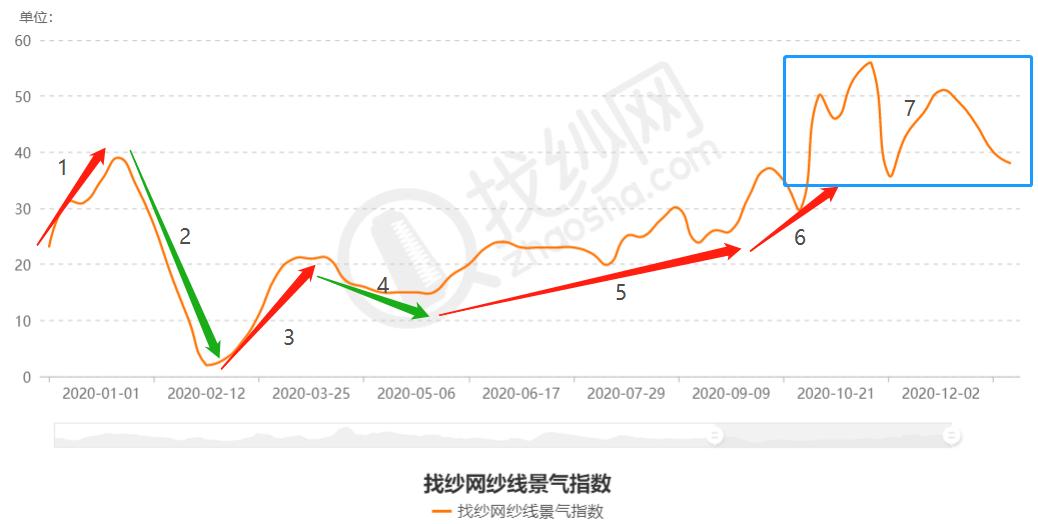

1、2020年棉纱成交量对价格走势的节奏变化

今年棉纱的波动节奏要比棉花更复杂一些,主要有五波行情和七个时间段:

-

波动一(1月):订单火爆,布厂满负荷生产,加大原料备货力度;

-

波动二(2月):疫情大规模爆发,社会活动停止,订单大幅削减;

-

波动三(3月):各地陆续开始复工复产,前期订单加速交付,人员流动受限,开工率不足;

-

波动四(4月):海外疫情爆发,外单大面积取消,内外订单双重打击,市场情绪降至冰点;

-

波动五(5-7月):家纺带动行情率先复苏,各地陆陆续续开始提高负荷,需求稳步提升;

-

波动六(8-10月):从广东到全国,从补货到抢货,10月前后订单集中爆发,但主要力度集中在广东和浙江地区;

-

波动七(11-12月):第二波订单爆发,全国性需求增长,库存大幅去化,市场货源偏紧,高支纱缺货,纱厂订单排期到春节。

2、纱线供需结构和对后市的影响

棉纱供需价格大体上是一个过剩的局面,但是我们仅从实际的开工生产量和消费量来看,棉纱的开工已匹配市场需求,由于订单生产需要时间,下游拿货时间上要求高,一旦市场对行情判断不足,就可能激发短期供需矛盾引起上涨行情。

数据的反映看,纱线生产稳定,纱线销量在二季度持续向好,市场库存被更多消化,行情在10月爆发,11、12月多个品种现货紧张,高支纱一货难求。

3、棉纱库存分析

棉纱库存监测数据是去年开始重点整合的数据,包含6大自有仓库和租赁合作仓库,数据真实可靠。从趋势上看,2020年只有两轮主要的变化,春节后的累库和5月开始的去库,这和我们调研的情况也基本符合,5月市场开始逐渐复苏,并在当月形成了一波订单小高潮,随后在8月加速去化,到10月仓库老货基本被新货替代,库存周转速度加快。

4、棉纱现货与期货利润

我们根据自己的算法口径计算了棉纱(32支普梳)期货的即期利润(棉花现货和棉纱期货主力做计算),图表显示,棉纱全年利润表现整体呈现上升趋势,拐点是1月的棉花价格大涨,棉纱价格未动造成的纱厂利润急剧压缩,随后在疫情导致的棉花下跌修复后,利润回到常规亏损阶段,下半年随着下游需求由南往北的逐步启动,才有比较好的表现,加上四季度棉纱价格大幅上涨,预计棉纱全年平均利润在500元/吨以上,实现扭亏为盈。

5、1.4D直纺涤短与棉花价格的关系

棉涤替换性比值目前在2.56处于极值区间,比值出现拐头迹象,由于棉涤替代过程时间周期长,一般会有2-3年的趋势发展,目前以进展2年,2021年预计会出现涤短逐渐强于纯棉的迹象。

四.坯布产销与服装零售情况

1、坯布产销

国家统计局的数据显示,2020全年棉布产量同比不如去年,但呈现稳步上升趋势,今年有一个很大的变化,受到疫情影响,整体消费下沉,化纤和混纺占比大幅上升,对纯棉的影响进一步加深,短期内,受到电商冲击和经济恢复迟滞,这一变化还将持续。

2、原料库存及坯布库存

下游织厂纱线和坯布库存在8月出现拐点,9月加速下降,10月跳水式下降,库存处于近些年最低位置,且短期订单不错,可以维持到春节。按照常规节奏,过年前1个月需要为春节后备货,在这个棉纱订单排期、现货偏紧的情况下,预计节前库存较难有大幅上升,节后上涨概率大。

3、服装零售及出口

国家统计局数据显示,2020零售额呈现低开高走的趋势,当月零售额最低点为3月同比-36.9%,最高点为11月(已公布数据截止到11月),10月同比最高,达到12.1%;累计服装零售额回暖趋势流畅,从2月-33.2%一路回升到11月的-9.4%,消费复苏趋势良好。

服装出口和产成品库存数据同样亮眼,服装出口累计同比值以超过去年同期,纺织品产成品库存回到近三年低位,消费复苏强劲。

五.总结与愿望

回顾2020年,棉花经历了一轮快速下跌和一轮连续性上涨,全年趋势较为明显,今年的主要影响因素是疫情和全球放水。好处是我们看到了中国经济的韧性,看到了产业链上下游对于风险防控和库存调节,看到了在贸易战和疫情双重影响下的消费极限支撑。

庚子过后的2021年,虽然全球仍有诸多不确定性,但漫漫长夜终将见曙光,在数年的调整后,目前老棉花库存大量去化,老棉纱库存也已多数出清,坯布得到一轮快速周转,产业链已经开始变得健康起来。后面随着疫苗铺开,消费进一步复苏,外贸订单回流,需求拉动式的良性循环将是今后的主旋律。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。