行情分析

【找纱周报】棉纱上涨呼声很高,警惕下游承接断档

本周,国内大宗商品价格震荡上涨,一方面受到国际原油大宗价格的刺激,另外一方面国内基础货币主动宽松释放积极预期。国际棉花价格在印度棉上市不济的情况下,ICE市场尝试向上逼空,其中ICE03合约在突破前期120大关后连续放量上涨两日,其后短线减仓价格回落。国内郑棉期货在内外环境的共同刺激下,价格上涨至10月高点附近,其中近月合约CF2203本周更是创出反弹新高点。国内棉纱市场成交缓慢,临近春节假期市场成交多为贸易商备货,本周纺织企业打破先前补库静默状态,有内地纺织企业被迫性补充原料库存。进口纱方面印度、巴基斯坦价格持续坚挺,国内港口库存量环比小幅升高,进口商惜售挺价。

一、 国内棉花购销环比走量

本周行情回顾:国内棉花现货成交量本周环比走强,部分纺织企业放弃前期年前不采购的静默策略,转而对原料库存进行采购补充,反馈这些低原料库存水平的纺织企业心理防线被价格上涨击穿。现货市场价格随期货虽小幅上涨,但是现货涨幅不及郑棉期货价格上涨的速率,郑棉基差趋势收窄,从最高2400多点收敛至目前500点附近。这种在进口棉配额尚未开始在纺织企业手中使用的狭窄时间窗口期内,因为供应端的相对稀缺性而使得郑棉期货在贴水状态下有强势的表现。

新棉交售方面:据国家棉花市场监测系统数据显示,截至 2022 年 1 月 20 日,全国新棉采摘已经结束;全国交售率为 99.2%,同比提高 0.2 个百分点,较过去四年均值提高 1.7 个百分点,其中新疆交售已基本结束。

另据对 60 家大中型棉花加工企业的调查,截至 1 月 20 日,全国加工率为 96.8%,同比下降 1.9 个百分点,较过去四年均值下降 1.0 个百分点,其中新疆加工 97.5%,同比下降 2.1 个百分点,较过去四年均值下降 2.2 个百分点;全国销售率为 28.8%,同比下降 27.2 个百分点,较过去四年均值下降 17.6 个百分点,其中新疆销售 26.5%,同比下降 27.9 个百分点,较过去四年均值下降 17.3 个百分点。

价格方面:2022年01月21日当周,郑棉主力合约 CF2205收盘价21660元/吨,较前一周上涨325点,涨幅1.52%,持仓量43.0万张,减仓1.8万张。中国棉花价格指数 CC index 3128B 级本周均价为22584元/吨,较前一周上涨143元/吨,涨幅0.64%。

二、 国际棉花价格再度上涨

本周行情回顾:海外市场,印度、巴基斯坦国内棉花原料价格屡创新高,使得印度纱、巴基斯坦纱线价格继续上涨。美棉价格随着国际原油价格突破新高的刺激,投机资金加仓尝试逼空未点价合约。在美棉主力上涨超115美分之后,签约量明显受到了影响,上周中国对美棉净签约量仅1.41万吨,巴基斯坦仅签约1.42万吨,其余国家签约量均没能够超过1万吨。美棉装运量持续好转,上周装运超4.5万吨,持续好转的装运进度,在未点价合约高位状态的背景下,将会对期货价格的远期逼仓奠定基础条件。

目前美联储对国内通胀的容忍度一直在提高,面对不断创新高上涨的原油价格,尚未再见到有效的抛储压制动作,而上周二是多数期权的到期日,资金轧空操作对商品的期货价格形成加速上涨,随着期权平仓后连同原油期货在内的多数商品价格快速回落。

新棉加工检验量:截至1月21日,美国本周加工量17.78万吨,环比上周减少21.07%,截至21日美棉累计加工检验总量为350.1万吨,完成预估产量的87.6% 。

价格方面:2022年01月21日当周,纽约棉花期货合约ICE03收盘价121.08美分/磅,较前一周上涨1.31美分/磅,涨幅1.09%,突破120美分大关;国际棉花价格指数Cotlook A本周均价134.56美分/磅,较前一周上涨4.97美分/磅,涨幅3.84%;进口棉中国主港到岸价的FC index M级本周均价138.06美分/磅,较前一周上涨5.75美分/磅,涨幅约为4.35%,按照1%配额关税折合人民币进口成本价为21550元/吨,较前一周上涨889元/吨,涨幅4.30%;按照滑准税下折合人民币进口成本价为21644元/吨,较前一周上涨880元/吨,涨幅4.30%。

三、国内棉纱成交迟缓,进口纱价格坚挺

本周,国内棉纱市场成交迟缓,部分棉纺织企业已经开始放农历春节假。由于节前原料价格涨幅大于棉纱,并且产业普遍预期节后将会迎来下游需求补库的小高峰,同时外纱价格没有回落并还在上涨,因此市场对国内棉纱价格有强烈的补涨预期,近期节后棉纱上涨的呼声很高,产业内预期郑棉价格如能够持续稳定在21000价格之上,棉纱价格上涨的阻力将会很小。

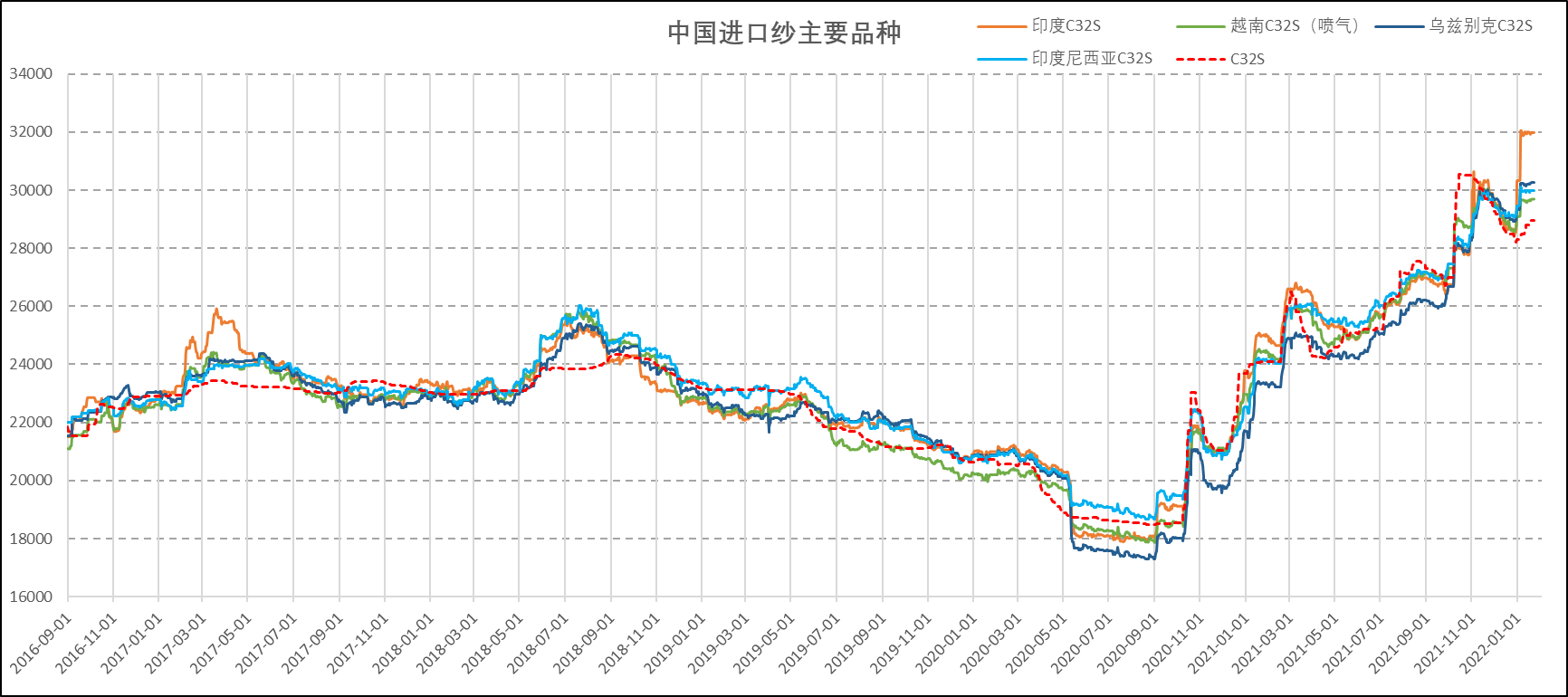

进口纱方面,广东、江浙等进口纱贸易商反馈,越南、巴基斯坦、印尼等产地的棉纱报价企稳,纱厂和出口商追高报价的意愿有所下降。加上国内沿海地区织布厂、印染厂、纺服企业等逐渐进入假期模式,进口纱处于“有价少市”的状态。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、部分纺织企业被迫补库与下游放假

国内棉纺织产业中印染、织造企业已经开始相继进入到放假状态,其中织造企业的开机率较上一周明显的下降,并且成品库存维持在同期高位状态,对原料的采购需求本周开始回落,反馈节前补库动作完成。

国内纺织企业出现分化,部分企业从前期坚守节前不对原料补库的策略,受到大宗商品价格强势以及外纱价格的上涨,基于春节后市场会有不错销售量的预期(织造厂对原料补库),心态上发生变化从而做出对原料采购的动作。

短期行情策略:

短期增强的变量:距离中国农历春节还剩下一个整周的交易时间,纺织产业链中下游印染和织布厂开机率已经率先下降,其中织布厂对棉纱的采购需求近乎停滞,现货市场交易主要以低库存的贸易商为年后销售备货,节前产业链下游没有太多变数。

对于纺织企业而言,因为看到了外纱价格的持续高涨,并且短期内没有出现价格快速回落的状况,加之过完春节后,产业内普遍预期织造厂要对原料进行采购补货,使得纺织厂心里发生了棉纱要涨价的微妙变化。近阶段国内外棉花价格均有不同程度的上涨,一些原料库存较低的棉纺织企业心里开始发慌,并且由于原油价格上涨以及国内对基础货币宽松的预期,击穿部分纺织企业前期坚守节前不备货的防守心理防线。

站在节后的时间节点角度来看棉纺市场,目前给国内形成上涨预期的反射条件是海外市场棉纱价格涨价,而内外纱价格倒挂,对国内棉纱价格提价形成刺激条件。而又因为棉纱涨价的预期,使得棉花价格形成向下传导的预期增强,导致郑棉期货价格盘面上联动美棉,并一直维持着高内外价差和高月间价差的双高状态。但这个需要保持警惕的是,下游一旦承接力度断档,成品库存反压对原料的需求,并且目前郑棉基差已经收敛至相对低位状态,较前期的高安全边际不可同日而语。而如果后期一旦出现消费市场弱化,海外棉纺织市场的负反馈开始发生,则对国内的打击将比自身的负反馈影响力要大很多。我们在单独看郑棉期货价格,先假设价格能够完全收复贴水状态,则其后能承接套保资源的仅有纺织企业,而前提条件是外棉和外纱均要维持在目前的高位状态,这种架空在外部支撑又非常考验现金流状态的模式从历史上来看尚没有持续过。

对于中短期棉纺织国内市场我们维持目前高位需要谨慎的态度,关注外部环境的变化。

附图1:中国棉花、棉纱、坯布价格指数

附图2:棉纱加工利润(即期)

附图3:Cotlook A指数

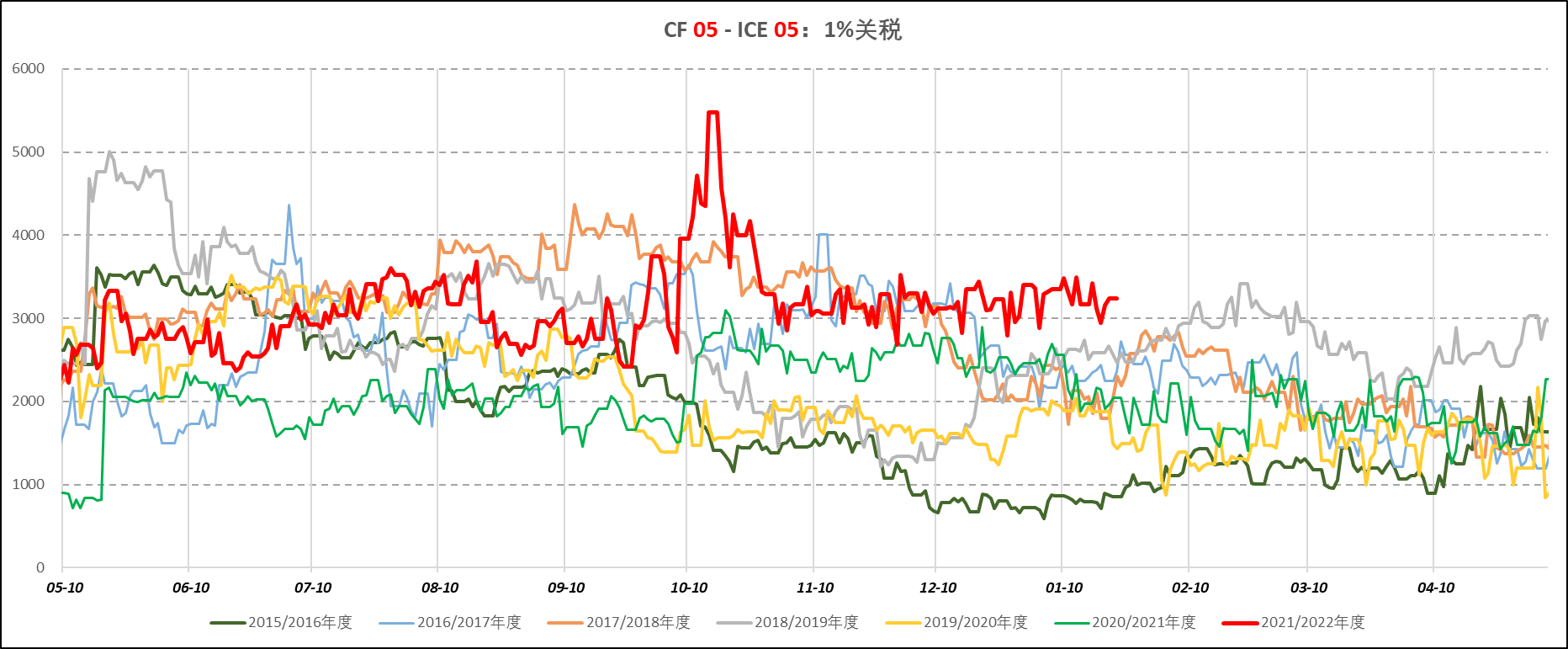

附图4:进口棉花指数价差

附图5:进口纱主要品种价格指数

附图6:郑棉、美棉期货价格

附图7:郑棉基差、价差

附图8:纱线成交景气度情况