行情分析

【找纱周报】郑棉价格冲高回落 内地开秤同比上涨

本周,国内外棉花价格连续下挫,国内棉花价格走势略微偏强势于国际棉花价格走势;国内棉纱价格延续小幅价格回落的趋势,现货市场成交低于“金九银十”预期,进口纱价格在周尾出现小幅下调价格的情况;涤纶短纤价格止跌出现小幅向上反弹,长丝带动小长假节前备货,粘胶短纤价格继续走低。周末中国储备棉总公司公告停止18日储备棉竞价销售,在最近4年竞拍历史上较为罕见。

一、 国内棉花价格反弹下挫

本周,国内棉花价格延续上周的调整走势,随后价格虽然有所反弹,但价格交易的重心延续走低。现货市场在郑棉期货价格走低时,部分贸易商积极挺价,调高棉花销售基差但收效甚微。随着内地籽棉陆续收购开始进入到加工环节,新疆棉第一遍脱叶剂已经基本上喷洒结束,棉花上游市场的关注点转移至新花的收购,尤其是北疆机采棉价格的收购上。

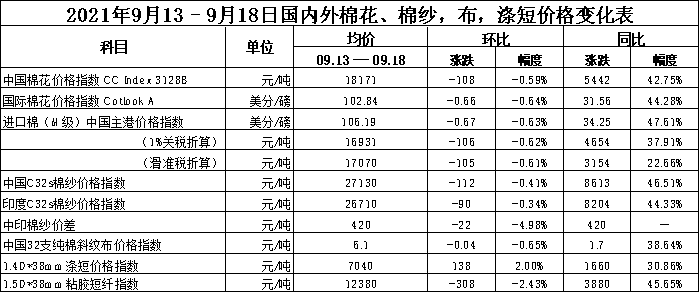

2021年09月18日当周,郑棉期货主力合约价格报收于17540元/吨,较前一周下跌380点,跌幅2.12%,增仓2.8万手;中国棉花价格指数 CC index 3128B 级本周均价为18171元/吨,较前一周下跌108 元/吨,跌幅 0.59%。

二、 国际棉花连续回落

本周,美棉表现较为弱势,在周二受到美国CPI数据回落的利好推动,以及中国签约新年度美棉和美国国内零售数据的利好影响,美棉盘中价格上次上冲94美分,但非商业空头持仓增仓力量加强,价格在周四冲高回落并使价格交易重心下移,目前价格暂时稳定在92.50美分/磅上下。

2021年09月18日当周,纽约棉花期货主力合约收盘价92.36美分/磅,较前一周下跌0.88美分/磅,跌幅0.94%;国际棉花价格指数Cotlook A本周均价102.84美分/磅,较前一周下跌0.66美分/磅,跌幅0.64%;反映进口棉中国主港到岸价的FC index M级本周均价106.19美分/磅,较前一周下跌0.67美分/磅,跌幅约0.63%,按照1%配额关税折合人民币进口成本价为16931元/吨,较前一周下跌106元/吨,跌幅0.62%;按照滑准税下折合人民币进口成本价为17070元/吨,较前一周下跌105元/吨,跌幅0.61%。

三、国内棉纱价格延续走低,进口纱价价格松动

本周,国内棉纱市场价格继续小幅降价,市场成交略显清淡,低于之前大家所期盼的“金九银十”旺季开门红的预期。加上江苏等地受到“双控”政策的影响,下游织机停工停产增多,对棉纱的需求减量带来影响,棉纱社会库存静态水平进一步环比走高,价格在高位面临较大压力。

进口纱方面,越南疫情还在继续延续,但是确诊人数拐头向下,开始较前期有所好转。中国海运出口及美国海运进口港口受堵,国际海运费虽然有所走低,但整体没有能够解决国际航线目前存在的周转问题,CIF报价周五下调美金报价,港口提货价跟随国内现货小幅向下微调。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、新疆棉籽棉开秤

随着北疆及南疆大部地区第一遍脱叶剂喷洒完毕,新疆棉花单产基本上确定,只待未来的后续时间里籽棉加工进度做总产量的证实验证。北疆地区第二遍脱叶剂预计将在20-25日喷洒完毕,其后一周即28-02日北疆地区将迎来大规模机采棉采收及籽棉交售,预计交售20天左右时间北疆成本将可以固化。

今年由于种植成本整体上升,并加上前期棉花价格的持续上升,使得棉农的心理预期不断推高,由之前预期的7.5-8.0元/斤不断发酵爬升到9.5-10.5元/公斤,按照籽棉这个价格折算的话皮棉成本(含加工费)将推涨到19800元/吨,这是短期盘面对郑棉价格一直以来的强大多方心理支撑因素。但是,市场一致性预期太过集中,容易形成反向背离情况,所以还是需要视机采棉首批开秤的情况来看短期对郑棉价格的利多影响程度。

2、美联储FOMC会议

9月23日凌晨,美联储将会召开新一次的FOMC会议,在会议上将会公布利率决议,美联储鲍威尔将就未来市场的动向召开新闻发布会,对美国国内的货币政策做预期管理。

由于之前8月份的美国就业数据远远不及预期,并美国CPI通胀回落的影响,市场预期9月开启Tapert的可能性概率极低,而市场多数普遍预期美联储将在今年11月份开启货币紧缩政策,但就目前全球经济流动性来看,我们预判美联储真正的紧缩政策或许将很晚才能看到,更多的是市场在交易预期管理。全球各国央行逐渐退出货币宽松是未来的大概率事件,区别在于各国执行的时间窗口期不同而已,而市场过度交易这种预期的紧松会带来波动中的短期投机性机会。

3、疫情、配额增发及抛储传言

全球疫情当下还在继续,好一点的情况是,美国、英国、德国、意大利的确诊人数曲线终于开始出现拐头向下的走势,而东南亚的重灾区越南也终于连续5天不在继续增长,但是,我们仍然需要关注秋冬季的传播情况。对于国内而言,需要关注海外疫情向国内漫入的情况,因为福建近期疫情的爆发,今年十一黄金周消费恐将褪色,消费数据上将不及前期市场的预期。

市场上周有传言国内将会通过增发配额的方式,缓解纺织企业对用棉的质量结构性需求,但截止到本周末,传言未得到有效确认,市场对于港口高企的进口棉库存暂时没有较好的办法来流通消化。

周二,市场传出国家储备棉或将延长抛储周期,将抛储时间推迟到10月份继续进行,再增加投放20万吨挂牌量,但从周五开始中国储备棉总公司减少挂牌量来说,此传言的有效性大打折扣,或为不实传言,并在抛储历史上很少发生棉花收购期间仍旧在抛储的操作。

上周的月报中我们给出建议,关注郑棉期货合约的补贴水机会,而目前国内新疆籽棉收购主要是集中在手摘棉资源,收购价格多数在10.5-11元/公斤,按照手摘棉和机采棉平行价差来看的话,郑棉期货仍有较大的贴水空间,所以如果出于投机(买方采购)的话需要在合适的时间窗口做一定的备库操作。

附图01:海外疫情确诊人数

附图2:中国棉花、棉纱、坯布价格指数

附图3:棉纱加工利润(即期)

附图4:Cotlook A指数

附图5:进口棉花指数价差

附图6:进口纱主要品种价格指数

附图7:郑棉、美棉期货价格

附图8:纱线、坯布成交情况

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。