行情分析

原油触底回升,MEG&PTA尚在磨底阶段——找纱网PTA&MEG年报(2020年)

一、综述

原油:短期来看,回调差不多到位。美国钻机数量触底回升,供应端放量需在半年后当前原油需求尚可,维持反弹格局。

PTA:

短期来看,PTA的下游织机开工率超预期持久,需求超预期。成本端原油价格暴力反弹,成本强硬,需求尚可,短期难跌。

中期来看,PTA尚处在投产期内,供应端难出大问题,需求难以持续放量,供应端过剩产能若无退出现象,则上方空间有限。

MEG:MEG库存下降至70.39万吨,库存同比处在高位,但是依旧维持去库状态。且受益于低开工率,MEG走势强于PTA。

中期来看,乙二醇库存持续去库,终端坯布库存本月出库存维稳情况,中间环节聚酯库存维稳,但下游需求超预期,且成本端原油较强,及其低开工的常态,价格下方支撑较强,但上方空间亦有限。

二、摘要

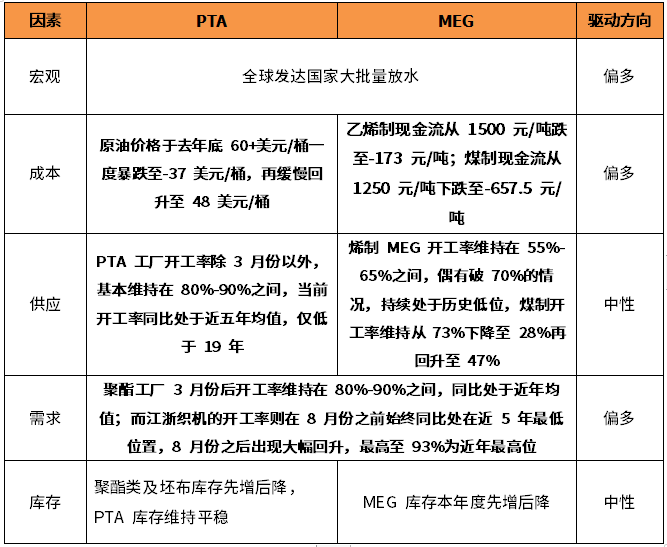

PTA:本年度美国钻机数量从805部断崖式下跌至250部,于年底回升至350部,钻机数量见底反弹,原油价格于去年底60+美元/桶一度暴跌至-37美元/桶,再缓慢回升至48美元/桶。供需两端均完成了一个触底反弹的过程。

本年度PTA工厂开工率除3月份以外,基本维持在80%-90%之间,当前开工率同比处于近五年均值,仅低于19年;聚酯工厂3月份后开工率维持在80%-90%之间,同比处于近年均值;而江浙织机的开工率则在8月份之前始终同比处在近5年最低位置,8月份之后出现大幅回升,最高至93%为近年最高位。

库存方面,本年度聚酯类库存都经历了一场先升后降的过程,其中短纤库存去化幅度最大,达到了负库存状态;PTA本年度库存总体维持平稳,同比处在高位。

本年度PTA主力合约价格先从5150瀑布式下跌至3118元/吨再震荡反弹至3934元/吨,加工费本年度从450元/吨一度冲至980元/吨再回落至450元/吨。

主流聚酯价格整体回落,聚酯瓶片从6500元/吨回落至4700元/吨再回升至5325元/吨,涤纶短纤从7000元/吨回落至5300元/吨再回升至5800元/吨,涤纶长丝从7200元/吨回落至4800元/吨再回升至5875元/吨。

终端坯布库存本年度始终同比处于近年高位,年末略有去库,注意终端反馈。

MEG:本年度乙烯制MEG开工率维持在55%-65%之间,偶有破70%的情况,持续处于历史低位,煤制开工率维持从73%下降至28%再回升至47%。港口库存上半年持续累库,下半年持续去库。截至12月31日华东港口库存为70.39万吨,同比处于高位,但低于18年。

本年度乙烯制现金流从1500元/吨跌至-173元/吨;煤制现金流从1250元/吨下跌至-657.5元/吨,煤制MEG和乙烯制MEG的现金流成本均为负。

风险点:1、 关注原油市场后续动态,EIA库存数据及OPEC减产实施进度。

2、 关注国际关系和进展。

三、驱动逻辑

四、行情回顾

PTA主力合约

MEG主力合约

五、基本面分析

PTA1.1成本端

本年度美国钻机数量从805部断崖式下跌至250部,于年底回升至350部,钻机数量见底反弹,原油价格于去年底60+美元/桶一度暴跌至-37美元/桶,再缓慢回升至48美元/桶。供需两端均完成了一个触底反弹的过程。

从透视图可清晰地看出,PX价格本年度同比持续在低位震荡,石脑油价格跟随原油波动, PX-石脑油价差在同比处于近几年的最低位。

1.2供应端

本年度PTA工厂开工率除3月份以外,基本维持在80%-90%之间,当前开工率同比处于近五年均值,仅低于19年;聚酯工厂3月份后开工率维持在80%-90%之间,同比处于近年均值;而江浙织机的开工率则在8月份之前始终同比处在近5年最低位置,8月份之后出现大幅回升,最高至93%为近年最高位。

库存方面,本年度聚酯类库存都经历了一场先升后降的过程,其中短纤库存去化幅度最大,达到了负库存状态;PTA本年度库存总体维持平稳,同比处在高位。

1.3利润方面

本年度PTA主力合约价格先从5150瀑布式下跌至3118元/吨再震荡反弹至3934元/吨,加工费本年度从450元/吨一度冲至980元/吨再回落至450元/吨。

1.4需求端

主流聚酯价格整体回落,聚酯瓶片从6500元/吨回落至4700元/吨再回升至5325元/吨,涤纶短纤从7000元/吨回落至5300元/吨再回升至5800元/吨,涤纶长丝从7200元/吨回落至4800元/吨再回升至5875元/吨。

终端坯布库存本年度始终同比处于近年高位,年末略有去库,注意终端反馈。

2.1供应端

本年度乙烯制MEG开工率维持在55%-65%之间,偶有破70%的情况,持续处于历史低位,煤制开工率维持从73%下降至28%再回升至47%。港口库存上半年持续累库,下半年持续去库。截至12月31日华东港口库存为70.39万吨,同比处于高位,但低于18年。

2.2利润方面

本年度乙烯制现金流从1500元/吨跌至-173元/吨;煤制现金流从1250元/吨下跌至-657.5元/吨,煤制MEG和乙烯制MEG的现金流成本均为负。