行业资讯

行情暴跌后, 谈谈对棉花消费的理解

棉花对于期货投机客最深刻的印象来自于 2010 年 3 万点的大行情,以至于十年过去后,仍将当前行情与之相对比。从宏观角度来看,两个时间点均处于危机后货币放水下的商品牛市中,但十年前的商品牛市更多由增长的中国需求所推动,反观当下, 在中国商品需求达到一定高度后,增速放缓,而当下却没有出现一个走在高速发展道路上的超级大国。

从棉花全球供需平衡表上可以看出, 21 世纪初起,随着中国经济腾飞,国内居民消费水平提高,驱动全球纺织产业扩大,全球棉花消费一度达到 2700 万吨的水平,但这也形成全球棉花消费量级的天花板:在国内居民消费多元化发展的背后,服装等纺织品消费陷入低迷,对服装的需求由量向质进行转变,穿衣从遮羞保暖的需求升级到更多时尚、功能性的需求,进一步推动纤维技术的多元化。 在之后近 10 来年间,全球棉花消费多次在 2200-2700 万吨之间徘徊,难以突破这一数据天花板。

图: USDA 口径全球棉花消费情况

来源: USDA, 中信建投期货

与其它农产品不同,棉花消费并非稳定, 2700 万吨天花板的背后, 是全球棉纺陷入消费瓶颈期。 而在 2200-2700 万吨大幅波动的原因,则是期间全球经济的不平稳运行。全球经济增速的快慢: 次贷危机、 2020 年新冠疫情均拖累全球主流发达国家经济增长,从居民服装消费角度均出现不同程度的缩减。 但消费会在危机之后得到明显恢复。

2020 年新冠疫情肆虐全球之际,棉纺消费再次出现大幅萎缩: 线下服装门店关闭、 库存积压、账期欠款拖长,产业利润遭到压缩。进入 21 年后, 在疫苗推广和防控管理加强后,全球疫情迎来新增病例的明显拐点,世界经济恢复正常化过程中,全球棉纺消费值得期待。 1-2 月份服装纺织品出口同比激增,进一步兑现了 USDA 自 2020 年 10 月以来对本年度全球棉花消费恢复的预期,刚出炉的 3 月全球供需报告中,全球消费继续提高至 2557.4 万吨,较疫情年份 19/20 年度已经提高了 323 万吨。虽然较 17/18 年度、 18/19 年度消费量存在约118 万吨的提升空间,但目前年度所剩时间不多, 进一步调增难度增大。与此同时, 21/22年度供需展望将于 5 月公布,能否在 20/21 年度基础上进一步增加,笔者认为产业自身的驱动远大于宏观面的影响。

全球棉花消费代表全球经济体对纺织服装品实际的终端消费情况, 但不能说某一国家的棉花消费量代表着该国居民实际纺服终端消费, 而是代表着该国纺纱工业的产能情况和产能利用率情况。 经过了近几年的产能转移,中国纺纱产能退出明显,但依然占据全球头号棉花消费国的地位, 而东南亚国家的棉纺产业更像是国内纺织链条的补充。

图: USDA 口径中国棉花消费情况

来源: USDA, 中信建投期货

可以得到一个结论,对中国的纺织业研究,约等于在对全球棉花消费量进行研判。 所以,国内纺织业的产能的扩大和缩小直接导致原料棉花储备的增长和降低,而产能变化背后,是企业主基于利润、库存和订单对后市行情的判断。

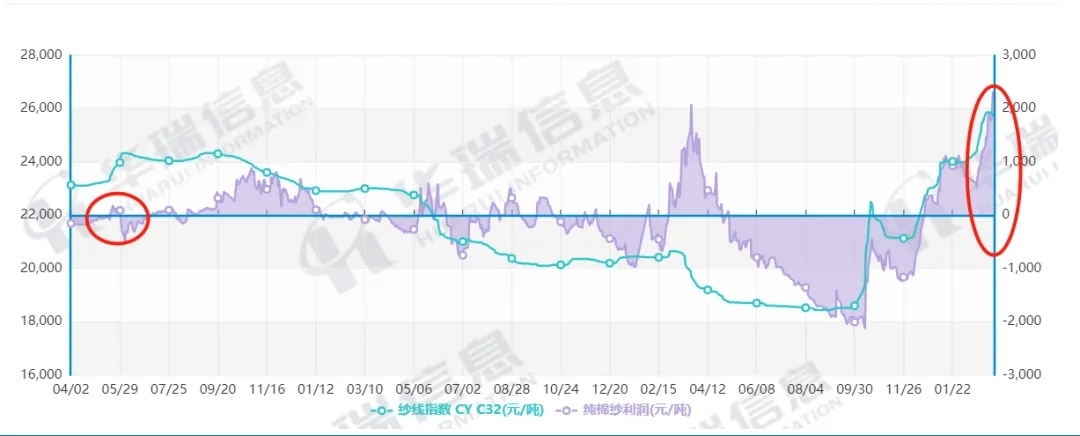

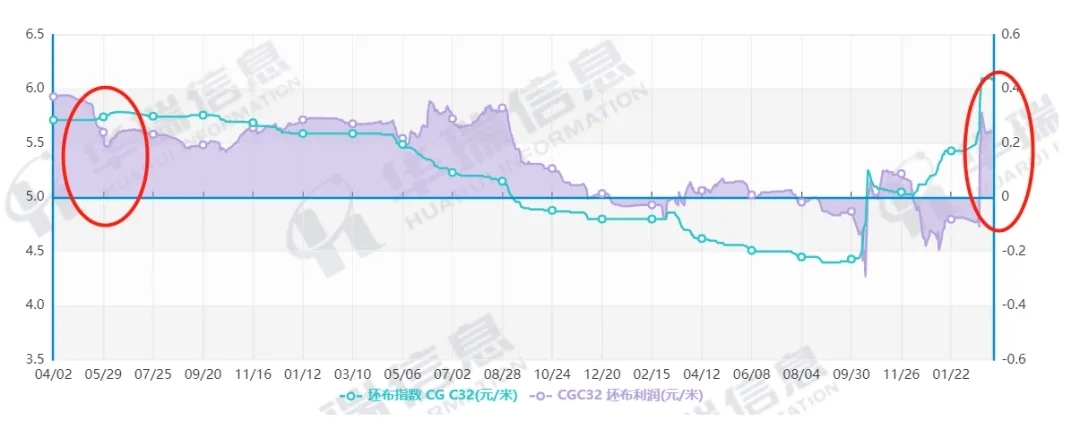

尽管当下正值坯布订单季节性调整之际,秋冬季新订单尚未下达,而年前确定的春夏季订单因纱线原材料大涨, 利润受到压缩,较高的原料库存下,布厂采购意愿减弱,现货棉纺产业遭遇明显调整。 但从全产业链库存维度看,当前棉纺产业成品均处于近五年低位水平,而在这样低位水平下,纺纱利润来到新高水平,织布利润正在恢复中。

图: 纺织利润情况(棉纱、 棉布)

来源:TTEB

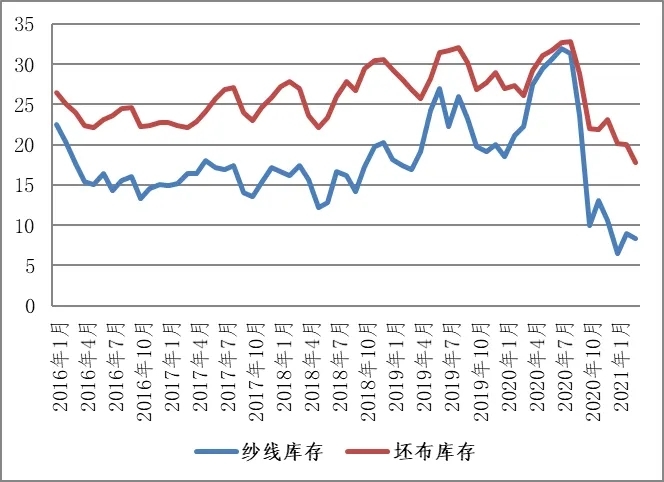

图: 纺织业成品库存情况

来源:TTEB

高利润、低库存将驱动棉纺产业链迎来正向库存周期,主动补库动力持续, 中国乃至全球棉花消费有望在下一年度更上一台阶, 向消费天花板靠拢,如果全球棉花供应没有出现边际增量,缺口有望继续扩大,加快全球库存去化,引致棉花价格打开向上空间。