行业资讯

“德尔塔”相扰,纺织“金九月”还会来吗?

近期国内疫情多点爆发,快速蔓延,即使是国外经济发达国家确诊病例也呈现显著增长,然而幕后的黑手就是“德尔塔”病毒,它更易感染和传播,即便现有疫苗也无法做到对其完全免疫。

为了更好地控制疫情,国内在尽量不影响生产生活的地区采取了精准封锁,期望控制住疫情。其中,29个省市提醒市民“非必要不出省、不离市”或“减少出省、出市”,占全部出行提醒数量的5成以上。超7成省市提到"不去中高风险地区",有5成省市建议市民"暂缓出省旅游"或选择“周边游”。这波疫情传播的速度和范围以及影响程度超出了大家的预期。

在8月传统纺织淡季,这些消息对于纺织人来说是“雪上加霜”。随着9、10月的旺季市场的即将来到,这个8月市场上也应该是忙碌的进行着前期准备工作,但实际上市场在旺季前夕更加冷清,大有推迟旺季甚至取消旺季的架势。

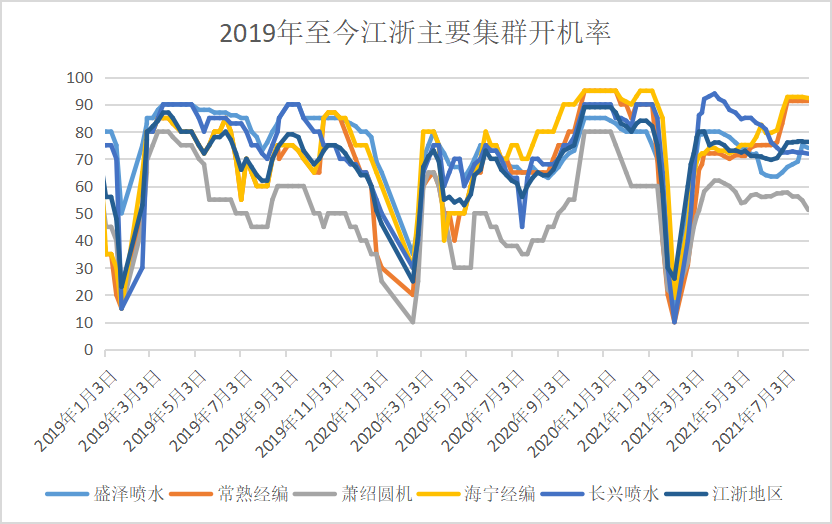

订单减少,织造开机率普降正常来说7、8月份都是传统的纺织淡季,这两个月的纺织行情并不会有太大的变化。但由于8月临近旺季,织造市场一直都有提前备货的准备,所以8月织造市场相对7月会有明显的上涨趋势。2019年和2020年,江浙地区的织造开机率都是在七月底和八月初开始大幅上涨。但是今年这个趋势非常不明显,甚至各大纺织集群的开机率在进入8月之后都出现了不同程度的回落。

没有订单、订单减少,导致了织造开机率已经没有上涨的意义。但织造提前备货的特点决定了,现在的开机率减少显然不仅仅是现在行情不佳的表现,更是多未来纺织行情的信心缺失。

德尔塔横行,东南亚地区再陷危机世界卫生组织秘书长谭德塞近期表示,7月的4个星期,全球各地的确诊病例数增加80%,在德尔塔变种病毒肆虐之下的东南亚,是当前受疫情重创最严重的地区,七个东南亚国家的工业产出创下了去年5月以来的最大萎缩,最惨的要数印度尼西亚和马来西亚。

“目前对纺织市场影响最大的,还是国内外疫情。如果疫情缓解,订单肯定会多一点,现在全球疫情都很严重,订单肯定少的。”一位纺织外贸商说到。疫情仍然是当下纺织外贸市场最大的不确定因素,目前国内市场已经出现纺织外贸订单因为疫情被取消、推迟的情况。

其他我们的重要纺织出口国印度、日本、泰国、马拉西亚等等也都处在疫情的“水深火热”之中。各国封城、宵禁的措施不断,正常的工业生产、购物消费也遭受打击。这也导致终端纺织服装企业信心不足,新单下单询单频率出现迟缓。而外贸海运费也因为疫情易涨难跌,出口难题加重,下游坯布工厂实在苦不堪言,降低开工、低调运行也就成了常态。

因此多数织造企业心态多是谨慎观望,这在一定程度上也是给高涨的原料价格泼了一盆冷水。

原料价格开始回落,观望态度明显8月首个工作日,国际油价大幅回落止步“三连阳”,WTI9月合约日内最深跌幅达4.6%,最终收盘至71.49美元/桶;布伦特原油期货最深跌4.1%,当日低至72.32美元,日内接连跌破73、74、75美元三道关口,创近两周最大跌幅。作为大宗商品之王,原油价格的波动势必影响化工品的价格走势。

而同样,在疫情打压市场的情况下,不少企业担忧,原料市场价格的水涨船高,尤其是氨纶,对于后期崩盘的风险也非常大。因此,对于原料采购方面,厂家未来更趋向于谨慎态度,购买意愿不强。在疫情反复的影响下,终端市场心态承压,后续订单意向不明朗,涤纶长丝等聚酯产品恐又要经历一波回调。

“暂时还是会按需购买,现在也没有像样的订单,买了也没用,都是库存。而且原料涨价的炒作成本太高了。”一位织厂负责人表示。另一位企业负责人表示:“按目前的情况看来,原料可能还会进一步涨价,尤其是氨纶类,但市场行情不一定会变好,我们还是保持观望态度,暂时不考虑囤原料。”

6、7月份的时候,市场上常常出现的一个论调就是今年纺织行情是“旺季不旺、淡季不淡”。前几个月的纺织市场表现,让人误以为今年的淡季将有自己的高度,但突如其来的疫情似乎打破了之前的期待,9、10月份的传统旺季还会来吗?