行业资讯

G20峰会影响显著,纱布市场表现波澜不惊

进入9月份的棉纱市场一直小有波动,具体体现在价格和销量两个方面。价格方面,在G20杭州峰会前各地棉纱市场上的棉纱价格开始出现“冰冻”,在湖塘、宁波、昌邑、钱清等等地区,C16、C21、C32、J40等大众主流规格纱线价格乏人问津,一直到了中秋节后棉纱价格逐步稳定。

分析来看,造成9月份棉纱价格疲软的主要原因还是由于G20杭州峰会政策面限制引发的连锁反应。另一方面,棉纱销售方面不太理想,主要是由于在下游布厂的采购不太积极,织机的开机率较低,布厂大单少导致对棉纱的需求量减少。

产量方面

找纱网据国家统计局统计,我国2016年1-6月份纱产量为1971.11万吨,同比增加6.61%,其中棉纱产量为1401.23万吨,同比增加5.57%;混纺纱产量为276.12万吨,同比增加10.13%;纯化纤纱产量为293.87万吨,同比增加8.58%;显示中国棉纱等产量增长势头良好。

经营状况

从企业生产经营和盈利状况看,棉纺织行业毛利率2016年1-6月份为9.39%,三费比率(营业、管理和财务费用率之和)为4.62%,利润率为5.00%,如果剔除非经常性损益的影响,名义税前利润率为4.77%;该行业产成品库存比率为7.00%,表明产品销售正常;出口比例为6.17%,表明出口状况较好;该行业亏损面为13.30%。

产销衔接

从产销衔接情况看,2016年1-6月份棉纺织行业产销率为98.68%,表明该行业产品销售状况较好;应收账款周转率(主营收入/应收账款净额)为9.19次;应收账款运转周期(180天/应收账款周转率)为19.59天,应收账款周转次数越多,或者应收账款周转天数越少,表明其实现利润的通道越加通畅。

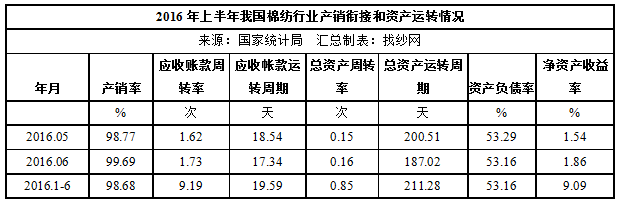

从资产运转情况看,棉纺织行业总资产周转率(主营收入/资产合计)2016年1-6月份为0.85次,总资产运转周期(180天/总资产周转率)为211.28天,总资产周转次数越多,或者总资产周转天数越少,表明资产利用效率越高。

棉纺织行业资产负债率2016年1-6月份为53.16%,表明财务政策的运作比较稳健;净资产收益率为9.09%,表明该行业净资产运作效率较高。

平均规模

从企业平均规模的比较看,2016年1-6月份棉纺织企业平均产值为11465.91万元,为文体娱乐行业平均数的1.33倍;企业平均资产为13078万元,为文体娱乐行业平均数的1.47倍;企业平均主营收入为11141.7万元,为文体娱乐行业平均数的1.32倍;企业平均利润为556.77万元,为文体娱乐行业平均数的1.26倍;企业平均出口交货值为697.99万元,为文体娱乐行业平均数的0.30倍;企业平均负债为6952万元,为文体娱乐行业平均数的1.51倍。由此可见,在棉纺织行业中,企业平均规模高于文体娱乐行业的平均规模。

表8 棉纺行业2016年1-6月份企业平均规模比较

棉花市场

9月份以来,新棉已经零星开秤,目前新疆喀什、吐鲁番、阿克苏等地 6.5 元/公斤的开秤价格,各地棉花采摘进度加快,新疆采摘进度约在 30%、内地 10-25%。随着国庆节的临近,籽棉采摘进度仍将继续加快。今年内地棉花产量降幅较大。据国家棉花市场监测系统数据显示,2016 年黄河流域、长江流域棉花产量分别同比下降-23.4%、-28.7%,内地棉花产量不足 110 万吨,短期纺企库存还是以国储棉为主,预计 10 月之后新棉价格有望低开高走。

纱布市场市场大部分人士认为今年行情整体会稳定在目前价位,估计没有再度跌落或大涨行情,全棉纱线价格基本维持不变,部分局部让利出货,地产质优棉纱销售批量占据 主流,进口棉纱出货批量不及前期,大部分全棉类面料内销为主,外贸出口质量回款等要求。常规类 C32S、JC21S 销量尚可,低配纱需求缩减明显,其他规格较为一般;混纺纱整体价格维持,成交一般;纯涤纱个别价格下滑;人棉纱 10S、30S 成交量尚可,价格稳中微升。而具体情况看,受棉花上涨影响,纯棉纱市场也呈现坚挺,部分中高支纱订单略有增加,山东一企业 JC50S 紧赛纺报价在 27200元/吨。

需求方面

国内用棉需求一般在 600-700 万吨。目前内外棉价差已经缩小至合理范围,15 年以来内外棉价差平均在 1500元/吨水平。外棉因配额缘故,以进口纱的方式进入中国市场,2015 年棉纱进口 234.5 万吨(按照 1.1 配棉折算,约 257 万吨棉花),同比增加14.14%。但在 16 年以后,随着国内棉花价格逐步与国际接轨,棉纱线进口势头显著放缓。根据海关统计,16 年 1-5 月我国累计进口棉纱 80.36万吨,同比减少18.87%,减少的棉纱进口被国内棉花消费所替代,光大证券研究员李婕认为,这对于国内市场的棉花消费是一个利好消息。但与此同时,化纤等对棉纤维的替代性在不断增强,众多棉纺织企业倾向于生产混纺纱线;加上全球经济增速放缓,国内纺织企业外迁东南亚等地区,对国内用棉需求增长形成抑制。

总体而言:未来棉纺市场走势仍要多依仗原料市场拉动,而销售方面则要看目前下游生产旺季到底能持续多久,开机率能否获得进一步的提升。