公司动态

贸易战影响暂难评估,棉花市场风声鹤唳——找纱网棉花棉纱周报(09/25)

一、综合评述

宏观面:8月份,全社会用电量6521亿千瓦时,同比增长8.8%;央行全周净投放逾三千亿,短期拆息下降,中长期均上升。

期货和现货:本周郑棉1901收盘16135元/吨,棉纱1810收盘26070元/吨;棉花仓单下跌405张至10652张,累计仓单库存降至426080吨。ICE美棉12收盘78.99美分/磅。国内棉花现货小幅下跌,进口棉跌幅较大;中国纱线指数较上周有5-30元不等的下跌幅度,常州地区棉纱价格平稳。

棉花基本面:本周新疆棉花主产区气候条件尚可,适宜棉花生长;部分地区出现雨雪天气,主要为北疆沿天山一带和西部山区,对棉花产区影响有限。美国棉花主产区干旱区域继续收窄,得克萨斯州南部干旱情况大幅缓解;9月23日USDA最新公布的棉花数据显示,当周美棉吐絮率为58%,生长优良率为39%。国内棉花陆续开秤在7.3~7.6元左右,近期逐渐回落至7.0~7.5元/公斤;今年新疆棉花较短,成熟度不够,马值偏低(大多A级),有效积温不足,对强力有一定影响。

棉纱基本面:本周COTLOOK棉纱指数下跌0.54%至135.46%;CCFEI人棉纱价格指数下跌50元至19850元/吨,中国纱线价格指数(CY Index)稳中有降,OEC10S跌5元至14605元/吨;CS32S跌30元至24300元/吨;JC40S跌20元至27120元/吨。近期市场成交清淡,棉纱库存开始上升,部分仓库出现胀库现象;由于前期订单较好,纱厂有意挺价,棉纱企业大多维持正常订单生产;但没有下游需求的有效支撑,价格或难以良性向上。目前棉纱及下游市场主流观点偏空,市场对贸易战较为警惕,观望情绪浓厚。

替代品(PTA产业链):本周PTA开工率下降至75.46%。聚酯开工率下降至81.83%。下游涤纶短纤价格本周大幅跳水,市场库存有所上升。前期疯狂上涨下游利润大幅压缩后,聚酯行业开启抵制模式开工率大幅度下滑;部分PTA工厂如期检修,短期市场情绪有所降温。棉花均价和涤纶短纤价格之比小幅回升0.8,至1.50,依然处于不宜替换区间。

技术面:棉花本周下踩趋势线后小幅放量破位下跌, 9月19日的破位大跌已形成偏空的局面,且MACD绿柱放大,开口向下打开;K线紧贴布林通道下轨,空头占据较大优势,短期观望为宜。棉纱还是略强于棉花,但技术面形态也处于偏空的状态,其中周五最高上冲至布林通道中轨,后被打回,目前看棉纱前期震荡区间或形成压力,短期关注下方25300附近支撑。

小结与展望

综上所述,贸易战影响暂难评估,市场普遍谨慎;供给宽松需求较弱,库存还需时间消化;技术面偏空,总体市场观望情绪浓厚。

目录

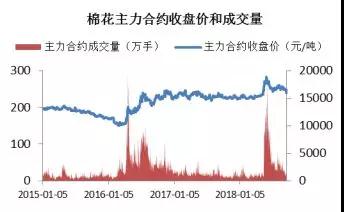

一、期货

本周棉花主力合约(郑棉1901)收盘16135元/吨,上周收盘16500元/吨,当周下跌365元/吨,跌幅为2.21%;棉纱主力合约(棉纱1810)收盘26070元/吨,上周收盘26765元/吨,当周下跌695元/吨,跌幅为2.60%;ICE美棉主力合约(美棉12)收盘78.99美分/磅,上周收盘81.84美分/磅,当周下跌2.85美分/磅(结算价),周跌幅为3.48%。

本周棉花仓单继续回落,较上周下跌405张至10652张,目前累计仓单库存降至426080吨。棉纱依旧未有注册仓单。

二、现货

本周国内棉花现货价格小幅下跌。328棉花价格指数较上周下跌6元/吨,为16337元/吨;527棉花价格指数较上周下跌4元/吨,为15142元/吨;229棉花价格指数较上周下跌36元/吨,为17000元/吨。

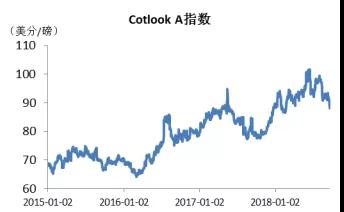

进口棉价格大幅下降。Cotlook A指数较上周下跌3美分/磅,周五收于88.10美分/磅;进口棉价指数(FC Index)S、M、L级分别下跌2.99美分/磅、2.97美分/磅和3美分/磅,周五收于92.42美分/磅、88.65美分/磅和87.06美分/磅。印度棉花现货价格有200-1000卢比/candy不等的跌幅。

中国纱线指数较上周有5-30元不等的下跌幅度,常州地区棉纱价格平稳,较上周持平。

三、基本面分析(棉花)

本周新疆棉花主产区气候条件较好,适宜棉花生长;部分地区出现雨雪天气,主要为北疆沿天山一带和西部山区,对棉花产区影响有限。美国棉花主产区干旱区域继续收窄,得克萨斯州南部干旱情况大幅度缓解,但总体情况对棉花生长依然不利;9月23日USDA最新公布的棉花数据显示,当周美棉结絮率为96%;吐絮率为58%,相较上周49%上升9%;生长优良率为39%,较上周持平。

本周周一到周五国储棉抛储成交量分别为12192.62吨、24620.86吨、12306.77吨、21688.06吨、9892.95吨,成交率分别为40.29%、81.41%、39.04%、72.15%、32.46%,成交均价为14757.2元/吨。

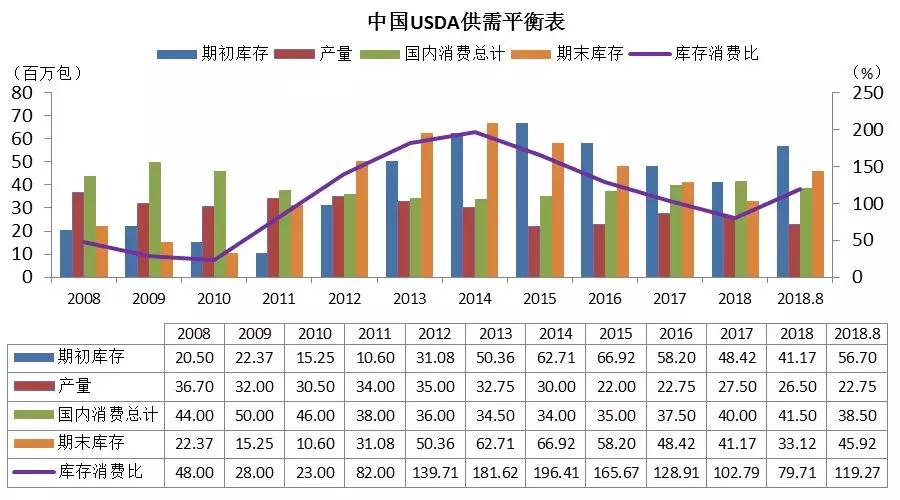

农村农业部公布的中国农产品供需形式分析报告指出,本月预测2018/2019年度中国棉花播种面积约为3287千公顷;8月主要棉区热量充足,棉花长势较好;一二类苗比例略高于去年,自然灾害轻度发生;棉花单产上调至每公顷1764公斤,比上年度增加0.3%;棉花产量580万吨,比上月增加15万吨,比上年度同期减少1.6%;纺织品出口形式较好,预计棉花消费量为845万吨,期末库存695万吨(比上月调增15万吨)。

今年新疆棉花吐絮率较往年晚5~7天,新棉将在9月中下旬大量吐絮。近期有部分地区试开秤,收购价格在7.3~7.6元/公斤,近期价格小幅回落至7.0~7.5元/公斤;目前棉农有惜售心态,市场对后期价格期望较高,折算3128级皮棉成本在17000元/吨左右,不少轧花厂表示价格偏高,压力较大。

最新调研情况显示,今年棉花较短,成熟度不够,马值偏低(大多A级),有效积温不足,对强力有一定影响。衣分在40左右相对不错,但棉籽少了,意味着单产减少了,或与积温不够有关,预计单产最多与去年持平,可能略低于去年。

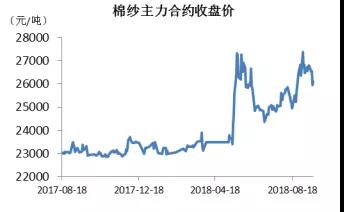

四、基本面分析(棉纱)

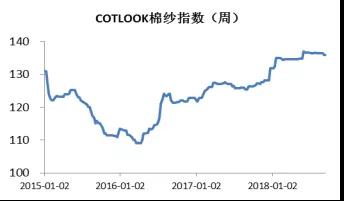

本周COTLOOK棉纱指数为135.46%,较上周下跌0.54%;CCFEI人棉纱价格指数为19850元/吨,较上周下跌50元/吨(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

中国纱线价格指数(CY Index)稳中有降。其中,OEC10S为14605元/吨,较上周下跌5元/吨;CS32S为24300元/吨,较上周下跌30元/吨;JC40S为27120元/吨,较上周下跌20元/吨。

近期市场表现为“旺季不旺”,市场成交清淡,并且这种趋势没有明显的改变;棉纱库存开始上升,部分仓库出现胀库现象;由于前期订单较好,纱厂有意挺价,棉纱企业大多维持正常订单生产;但没有下游需求的有效支撑,价格或难以良性向上。

目前棉纱及下游市场主流观点偏空,市场对贸易战较为警惕,观望情绪浓厚。

五、替代品(PTA产业链)

本周PTA开工率下降3.12%,至75.46%。聚酯开工率下降3.78%,至81.83%。前期疯狂上涨下游利润大幅压缩开启抵制模式后,聚酯开工率大幅度下滑,部分PTA工厂如期检修,短期市场情绪有所降温。但在PTA行业数年的去产能和下游行业周期性复苏的节奏下,根本性的供需矛盾才刚刚开始,产业链紧平衡的情况或还将持续。

下游涤纶短纤价格本周大幅跳水,周度下跌470元/吨至10906.67元/吨,短期市场库存有所上升,涤纶短纤库存为9天,DTY库存在20.5天,POY库存在13天,FDY库存在14.5天。

另外,棉花均价和涤纶短纤价格之比小幅回升0.8,至1.50,依然处于不宜替换区间。

六、期货技术分析

棉花本周下踩趋势线后小幅放量破位下跌,这与我们上周回踩后反弹的预判背离。但同时上周的技术分析中也做出了对破位下跌后的震荡预判,即在跌破趋势线后并不会形成连续性的趋势下跌,而会在一个震荡区间整理。从技术指标看,9月19日的破位大跌已形成偏空的局面,且MACD绿柱放大,开口向下打开;K线紧贴布林通道下轨,空头占据较大优势。目前暂时没有反弹的迹象,也没有好的介入点位,需要等待行情进一步的发展,短期观望为宜。

棉纱本周受棉花破位下跌影响,周三跌破前期支撑位,但周五再次上冲收盘刚好达到支撑位。短期看棉纱还是略强于棉花,但技术面形态也处于偏空的状态,其中周五最高上冲至布林通道中轨,后被打回,目前看棉纱前期震荡区间或形成压力,短期关注下方25300附近支撑。

(棉花主力合约日K线图)

(棉纱1810合约日K线图)

七、相关资讯阅读

宏观面

【欧元区8月调和CPI终值同比升2%,符合预期】欧元区8月调和CPI终值同比升2%,预期升2%,初值升2.1%;环比升0.2%,预期升0.2%,前值降0.3%。

【美国9月纽约联储制造业指数19,不及预期】美国9月纽约联储制造业指数19,预期23,前值25.6。

【国家能源局:8月份,全社会用电量6521亿千瓦时,同比增长8.8%;1-8月,全社会用电量累计45296亿千瓦时,同比增长9.0%】

【日本8月出口同比6.6%,远超预期】日本8月出口同比6.6%,预期5.2%,前值3.9%;进口同比15.4%,预期14.5%,前值14.6%。日本8月未季调商品贸易帐逆差4446亿日元,预期逆差4832亿日元,前值逆差2312亿日元;季调后商品贸易帐逆差1903.58亿日元,预期逆差1441亿日元,前值逆差456亿日元。

【英国8月CPI同比 2.7%,创2月份来最大升幅,预期 2.4%,前值 2.5%。环比 0.7%,预期 0.5%,前值 0%。8月核心CPI同比 2.1%,预期 1.8%,前值 1.9%】

【新西兰二季度GDP季环比 1%,预期 0.8%,前值 0.5%。同比 2.8%,预期 2.5%,前值 2.7%】

【美国9月15日当周首次申请失业救济人数 20.1万人,预期 21万人,前值 20.4万人。美国9月8日当周续请失业救济人数 164.5万人,预期 170.5万人,前值 169.6万人】。

【韩国8月PPI同比增3%,预期增2.9%】韩国8月PPI同比增3%,预期增2.9%,前值增2.9%修正增3%。韩国8月PPI环比增0.5%,预期增0.4%,前值增0.4%修正增0.5%。

【日本9月制造业PMI初值52.9,前值52.5】

【日本8月份核心消费物价同比上涨0.9%,预估为0.9%】日本8月份核心消费物价同比上涨0.9%,预估为0.9%;日本8月份整体消费物价同比上涨1.3%。

【法国二季度GDP终值同比升1.7%,符合预期】法国二季度GDP终值同比升1.7%,预期升1.7%,初值升1.7%;环比升0.2%,预期升0.2%,初值升0.2%。

棉花棉纱方面

【新疆天气:未来三天气象条件对全疆大部秋收有利】新疆兴农网:目前,全疆大部棉区棉花已裂铃吐絮,各棉区陆续开始采摘棉花;春玉米陆续成熟;南疆部分夏玉米进入乳熟期;个别地区的冬小麦已播种。新疆气象台预报:19日夜间到20日白天,塔城地区北部、阿勒泰地区西部、乌鲁木齐市南郊、南疆塔里木盆地等地有4~5级偏东风, 塔城地区玛依塔斯风区、阿勒泰地区闹海风区、乌鲁木齐市乌拉泊到红雁池一带阵风7级,南疆塔里木盆地部分区域有浮尘天气。预计未来三天气象条件对全疆大部地区秋收作物的生长及收获影响不大。

【供应紧张难挡出口浪潮 对中国签约猛增3倍】中国棉花网:9月份,印度国内棉花供应有限,出口装运合约难以签订。据了解,随着中国国内需求增加以及卢比持续贬值的利好因素推动,2018年9月,印度棉花出口签约量较去年同期的11.9万吨增加了一倍多。

【美国农业部棉花周度生长报告】顺风棉花网:华盛顿9月17日消息,美国农业部(USDA)周一公布的每周作物生长报告显示,截至9月16日当周,美国棉花生长优良率为39%,前一周为38%,去年同期为61%。当周,美国棉花盛铃率为49%,前一周为39%,去年同期为43%,五年均值为46%。当周,美国棉花收割率为13%,前一周为10%,去年同期为11%,五年均值为6%。

【棉农分会:新疆棉花采摘陆续开始 收购价格有所上涨】中国棉花协会:9月10日-14日,新疆天气以晴为主,各棉区陆续开始采摘,南疆巴楚、阿克苏,北疆石河子、奎屯等地已零星开秤。截止9月14日,新疆采摘进度为0.3%,分区域看,北疆采摘进度慢于南疆;兵团采摘进度慢于地方;预计大面积采摘工作将在9月底至10月初展开。新年度棉花采收以来,收购价格呈上升趋势,部分棉区出现抢购抢收的现象。其中,南疆阿克苏、喀什等地40%衣分的手摘棉,收购价格为7.4-7.5元/公斤,较前期上涨0.1元/公斤。籽棉价格上涨,影响皮棉成本上升,按开秤价7.2-7.8元计算,皮棉成本在16700-17400之间,企业销售压力较大。从目前奎屯已收购加工的棉花来看,整体质量较好,平均长度达到了29mm,马值达到B,较往年有所提高。

【美棉价格上涨 长绒棉需求好】中国棉花网专讯:2018年9月7-13日,美国国内七大市场标准级现货平均价78.98美分/磅,较前周上涨0.65美分,去年同期上涨9.03美分/磅。当周,美国国内七大现货市场成交216包,本年度累计成交12127包。当周,美国国内现货价格下跌,得州地区国外询价清淡或一般,中国、土耳其和越南的需求最好,西部沙漠地区和圣约金地区国外询价清淡,皮马棉价格稳定,国外询价清淡,2018年10月装运的新花需求最好。美国国内纺织厂对今年11月至明年3月装运的4级棉新花有询价,气流纺和环锭纺需求稳定。美棉出口一般,远东地区对各类特价品种均有询价。

【新疆库车籽棉或将在25日至月底前集中上市】据中国棉花网消息,新年度以来,新疆库车县天气晴好,白天气温维持在16-25摄氏度,利于棉花吐絮。当前,手摘棉正在陆续采摘,机采棉基本完全吐絮,预计将于9月25日左右完全落叶后进行机器采收作业。

【中棉行协:8月棉纺织企业主要原料库存量均环比下降,纱布产销环比回升】据中国棉纺织行业协会,8月棉纺织企业的原料库存环比下降0.68%。其中,原棉、非棉纤维库存分别环比下降0.65%和0.80%。8月纱、布产量分别环比增加0.49%、3.76%。从累计同比情况看,1~8月纱产量累计同比增长3.11%,布产量累计同比增加4.86%,增幅均较上月略有增加。1~8月,跟踪集群企业平均开工率在90%左右,与上月基本持平,集群纺纱产能同比增长5.2%,各类纱线产量累计同比增长5.1%,集群企业织机总数同比增长3.8%,规上企业织机数量同比增长3.5%;集群企业布产量同比增长15.2%,规上企业同比增长19.3%。

【巴基斯坦:虫害袭击面积升级 棉花产量或降25%】中国棉花网专讯:巴基斯坦官方统计的数据显示,受严重干旱和病虫害袭击影响,本年度巴基斯坦棉花产量或同比减少25%至1084.7万包(170公斤),其中旁遮普的产量预计为807.7万包,信德省为260万包。据巴基斯坦媒体报道,目前旁遮普29.28%的植棉区遭受到虫害袭击,而去年同期仅为21%。信德省降雨极度减少导致棉花种植区严重缺水,棉花种植面积同比减少了31%。

【8月越南出口纱线12.58万吨,同比增加1.27%】锦桥纺织网:2018年8月越南出口纺织服装31.72亿美元,同比增加18.12%,环比增加83.45%;出口纱线12.58万吨,同比增加1.27%,环比增加54.27%。

2018年8月越南进口棉花13.82万吨,同比增加19.20%,环比减少15.21%;进口纱线9.6万吨,同比增加22.16%,环比增加7.04%;进口织物9.92亿美元,同比上升10.12%,环比减少11.89%。

【前8月我国纺服出口累计增长3.7%】近日,海关总署发布数据显示,今年1~8月,我国货物贸易进出口总值为30150.4亿美元,比去年同期增长16.1%。其中,出口总值16043.5亿美元,比去年同期增长12.2%;进口总值14106.9亿美元,比去年同期增长20.9%。8月,我国纺织纱线、织物及制品出口102.83亿美元,1~8月累计出口787.4亿美元,累计同比上升9.5%;8月我国服装及衣着附件出口167.68亿美元,1~8月累计出口1026.7亿美元,累计同比下降0.3%。根据上述数据计算,今年8月,我国纺织品、服装出口270.5亿美元,前8月累计出口1814亿美元,与上年前8月相比,累计增长3.7%。进口方面,8月,我国纱线、织物及制品进口16.31亿美元,1~8月累计进口121.67亿美元,累计同比增长8.4%。

来源:找纱网期货研究中心