公司动态

需求端压力持续,供给端将成博弈焦点——找纱网棉花棉纱周报(9.9-9.15)

棉花

期货:本周郑棉2001合约收于12970元/吨,上涨45元,涨幅为0.35%;仓单数量下跌306张至11122张,累计仓单库存444880吨。

现货:本周国内棉花现货价格鲁、疆、豫、苏全部小幅上涨,进口棉港口提货价美、印小幅上涨,澳、巴西小幅下跌。

USDA美棉生长报告:美国农业部9月9日发布的美国棉花生产报告显示,美棉吐絮率为43%,明显高于去年同期及五年均值;美棉收获率为7%,略落后于去年同期及五年均值;优良率为43%,环比降低,同比偏好。

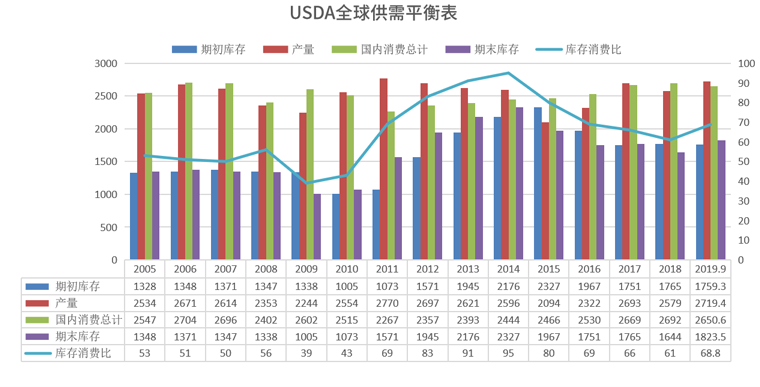

USDA9月月报:根据美国农业部发布的9月份全球2019/20年度产需预测,全球产量下调15.5万吨至2719.4万吨,全球消费下调29万吨至2650.6万吨,全球期初库存上调11.5万吨至1759.3万吨,全球期末库存上调28.3万吨至1823.5万吨,库存消费比上调1.8个百分点至68.8%。

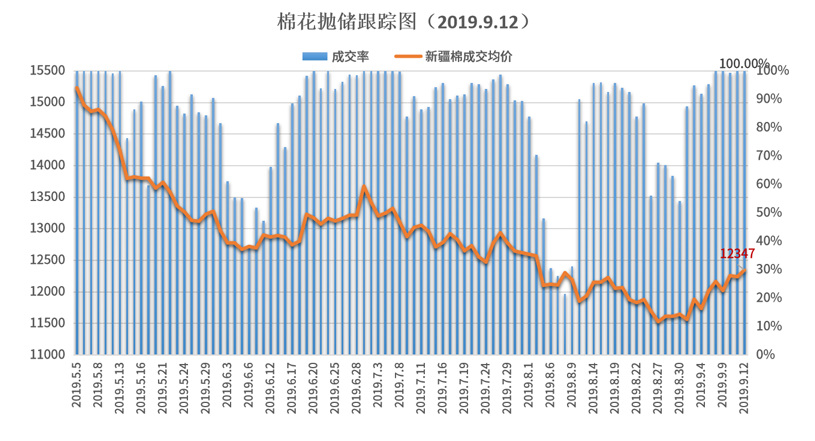

抛储:9月9日-12日国储成交率分别为100%、99.32%、100%和100%,新疆棉成交均价的单价分别为12023元、12259元、12241元和12347元。

政策及权威发布:央行:8月M2同比8.2%,新增人民币贷款1.21万亿元;国家统计局:8月CPI同比上涨2.8%,PP同比下降0.8%;新华视点:中国对新的美国农产品采购实施加征关税排除。

棉纱

现货:中国纱线价格指数整体偏弱。C32S较上周下跌10元/吨,为21150元/吨;JC40S较上周下跌10元/吨,为24470元/吨。进口棉纱港口提货价(印度)小幅下跌。C21S较上周持平,为20198元/吨;C32S较上周下跌10元/吨,为24050元/吨。

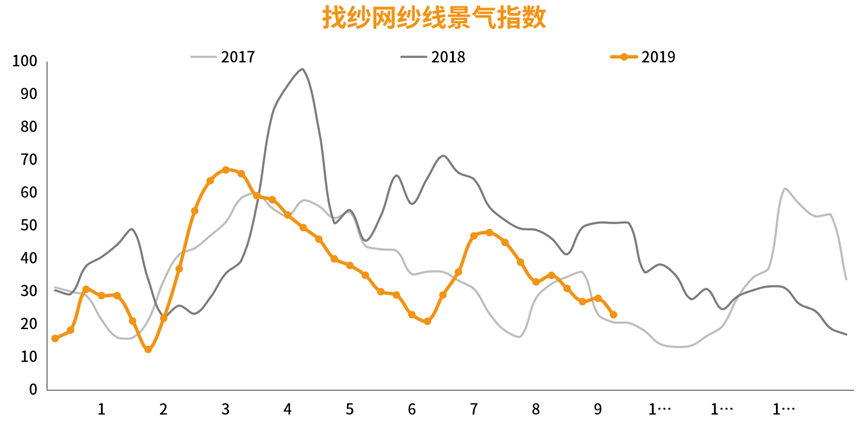

找纱指数:本周纱线景气指数为23,前值为28,环比下降18%,同比下降55%;纯棉纱指数为24,前值为24,环比持平,同比下降54%;混纺纱指数为20,前值为40,环比下降50%,同比下降55%。上游纱厂开工率依然偏低,下游江浙市场并无明显起色,广东市场需求稳定,近期纯棉表现较好,混纺及粘胶表现较弱。

总结

在USDA报告利好美棉和中国对美加征关税排除的刺激下,美棉周四晚间大幅上涨,郑棉受其带动也将偏强运行,但内外结构不同,美棉强郑棉弱的格局还将延续。目前主导棉花行情的是宏观和供给端的变化,需求端短期难以有大的起色,虽然7、8月环比小幅好转,但9月压力逐渐显现,且由于订单的生产加工周期所限,越往后推订单好转的概率越低。因此,需求端的压力将持续,供给端会引导行情。

当前天气的不确定性和收储预期仍对市场有较大搅动,但核心问题是产量,根据实地调研看,总播种面积变动不超过2%,单产稳中略增,今年实际产量将持平或略增,遍地棉花的景象将在10月初出现,加上现在还没卖出的库存,造成了现在郑棉压力较大的情况。考虑到轧花厂正常收购和后续收获工作的开展,稳定的价格或是对多方有利的结果。

本周国内棉花现货价格鲁、疆、豫、苏全部小幅上涨。新疆棉花较上周上涨110元/吨,为13030元/吨;河南棉花较上周持平,为12900元/吨;山东棉花较上周上涨40元/吨,为13090元/吨;江苏棉花与上周上涨30元/吨,为13080元/吨。

本周进口棉港口提货价美、印小幅上涨,澳、巴西小幅下跌。澳棉较上周下跌60元/吨,为14004元/吨;美棉较上周上涨26元/吨,为12406元/吨;印棉较上周上涨17元/吨,为13294元/吨;巴西棉较上周下跌17元/吨,为12166元/吨。

受外棉反弹和汇率贬值影响,本周内外价差继续收缩,外棉优势走弱。

9月9日-12日国储成交率分别为100%、99.32%、100%和100%,新疆棉成交均价的单价分别为12023元、12259元、12241元和12347元。

新疆地区本周进入打脱叶剂关键期,温度降水都有可能对棉花造成影响,本周冷空气带来了降水,但主要集中在西北部和阿克苏部分地区,北疆也受到一定影响,但时间短,目前来看,总体温度和降水持平于往年同期,预估实际影响不会太大。

主要产棉国天气(美国)

美国棉花主产区气候条件总体良好,但德州地区干旱面积进一步扩大,部分地区变为红色等级,此前USDA发布的美棉生长优良率也收到较大影响。

美国农业部9月9日发布的美国棉花生产报告显示,美棉吐絮率为43%,明显高于去年同期及五年均值;美棉收获率为7%,略落后于去年同期及五年均值;优良率为43%,环比降低,同比偏好。

根据美国农业部发布的9月份全球2019/20年度产需预测,全球产量下调15.5万吨至2719.4万吨,全球消费下调29万吨至2650.6万吨,全球期初库存上调11.5万吨至1759.3万吨,全球期末库存上调28.3万吨至1823.5万吨,库存消费比上调1.8个百分点至68.8%。

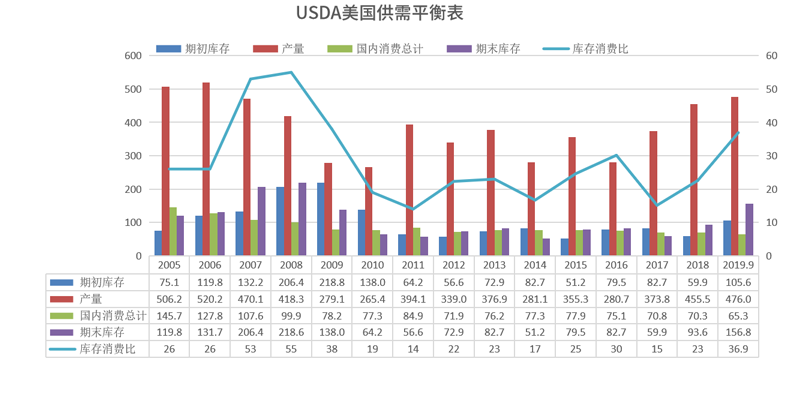

根据美国农业部发布的9月份全球2019/20年度产需预测,美国产量下调14.4万吨至476万吨,美国消费下调2.2万吨至65.3万吨,美国期初库存下调8.7万吨至105.6万吨,美国期末库存不变,为156.8万吨,库存消费比上调1.5个百分点至36.9%。

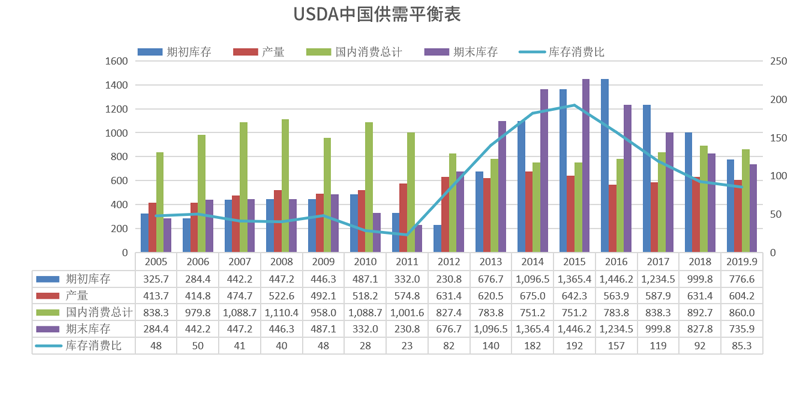

根据美国农业部发布的9月份全球2019/20年度产需预测,中国产量不变,为604.2万吨,中国消费下调10.9万吨至860万吨,中国期初库存上调1.7万吨至776.6万吨,中国期末库存上调2万吨至735.9万吨,库存消费比上调1.3个百分点至85.3%。

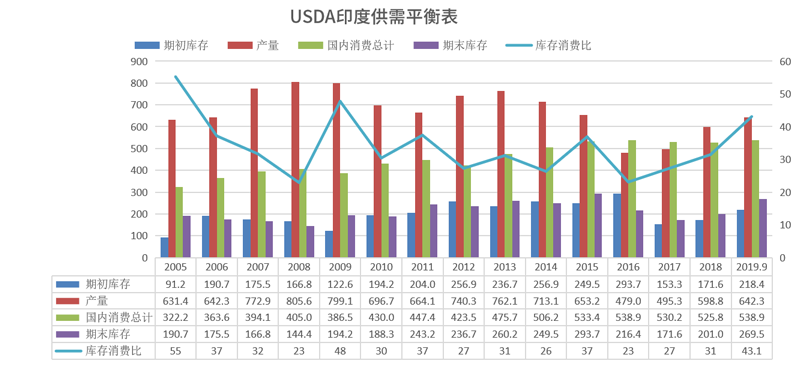

根据美国农业部发布的9月份全球2019/20年度产需预测,印度产量上调10.9万吨至642.3万吨,印度消费下调5.4万吨至538.9万吨,印度期初库存上调19.6万吨至218.4万吨,印度期末库存上调44.6万吨至269.5万吨,库存消费比上调7.7个百分点至43.1%。

棉花7月进口数量为16万吨,较上月持平。

棉花7月出口数量为10323吨,较上月上升6697吨。

棉花工商业库存

截止2019年8月,棉花商业库存为252.09万吨,较上月下降36.72万吨;棉花工业库存为68.73万吨,较上月下降1.82万吨;总社会库存为320.82万吨,呈现季节性下降趋势,但高于五年同期。

截止2019年9月2日,张家港非保税棉29239吨,保税棉51662吨,共80901吨。其中:乌兹别克斯坦棉16215吨,美棉24712吨,澳棉7813吨,印度棉12554吨,巴西棉12801吨,西非棉3590吨。截止2019年9月2日,张家港口岸保税区亚麻库存:非保税亚麻3394吨,亚麻短纤3240吨,亚麻打成麻153吨;保税亚麻:比利时2826吨、法国2796吨、埃及398吨,亚麻短纤1600吨,亚麻打成麻4776吨,共6076吨。总库存为9470吨。

央行:8月M2同比8.2%,新增人民币贷款1.21万亿元

中国8月M2同比增8.2%,预期8.1%,前值8.1%。中国8月新增人民币贷款1.21万亿元,预期1.157万亿元,前值1.06万亿元。

国家统计局:8月CPI同比上涨2.8%,PP同比下降0.8%

国家统计局公布的2019年8月数据显示,CPI同比上涨2.8%,环比上涨0.7%,主要受猪肉等肉类价格的影响;PPI同比下降0.8%,环比下降0.1%。

新华视点:中国对新的美国农产品采购实施加征关税排除

新华社北京9月13日电 记者从国家发展改革委、商务部相关方面获悉,日前美方已决定对拟于10月1日实施的中国输美商品加征关税措施做出调整,中方支持相关企业从即日起按照市场化原则和WTO规则,自美采购一定数量大豆、猪肉等农产品,国务院关税税则委员会将对上述采购予以加征关税排除。中方有关部门表示,中国市场容量大,进口美国优质农产品前景广阔,希望美方言而有信,落实承诺,为两国农业领域合作创造有利条件。

中国纱线价格指数整体偏弱。C32S较上周下跌10元/吨,为21150元/吨;JC40S较上周下跌10元/吨,为24470元/吨。

进口棉纱港口提货价(印度)小幅下跌。C21S较上周持平,为20198元/吨;C32S较上周下跌10元/吨,为24050元/吨。

棉纱加工利润

受益于棉花价格下跌,C32S棉纱工厂通用加工利润大幅上升,本周处于小幅盈利状态。

内外纱价差分析

本周纱线景气指数为23,前值为28,环比下降18%,同比下降55%;纯棉纱指数为24,前值为24,环比持平,同比下降54%;混纺纱指数为20,前值为40,环比下降50%,同比下降55%。上游纱厂开工率依然偏低,下游江浙市场并无明显起色,广东市场需求稳定,近期纯棉表现较好,混纺及粘胶表现较弱。

本周1.4D直纺涤短上涨200元/吨至7280元/吨,粘胶短纤下跌200元吨至10600元/吨,人棉下跌50元/吨至15250元/吨。

涤纶价格本周价格稳中略升,库存稳中略升。截止8月15日,DTY库存上升1天至19天,POY库存上升1天至5天,FDY库存上升0.5天至8天,涤纶短纤库存为2.5天。

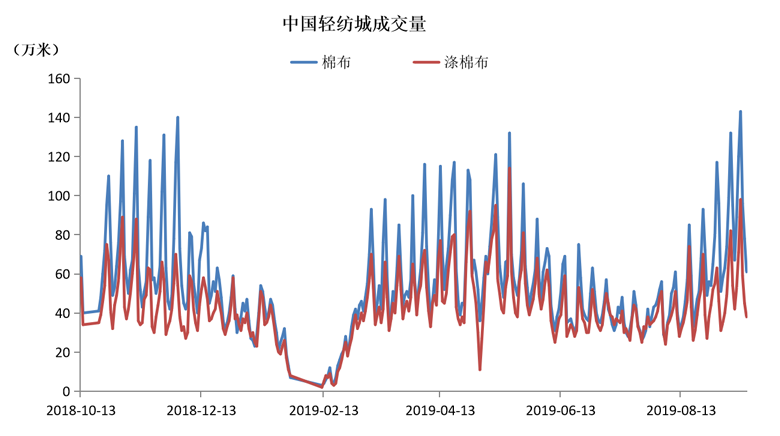

轻纺城成交数据本周冲高回落,受关税刺激市场回暖,短期下游产销较好,但整体市场偏弱。

在USDA报告利好美棉和中国对美加征关税排除的影响下,美棉周四晚间大幅上涨,郑棉受其带动也将偏强运行,但内外结构不同,美棉强郑棉弱的格局还将延续。目前主导棉花行情的是宏观和供给端的变化,需求端短期难以有大的起色,虽然7、8月环比小幅好转,但9月压力逐渐显现,且由于订单的生产加工周期所限,越往后推订单好转的概率越低。因此,需求端的压力将持续,供给端会引导行情。

当前天气的不确定性和收储预期仍对市场有较大搅动,但核心问题是产量,根据实地调研看,总播种面积变动不超过2%,单产稳中略增,今年实际产量将持平或略增,遍地棉花的景象将在10月初出现,加上现在还没卖出的库存,造成了现在郑棉压力较大的情况。考虑到轧花厂正常收购和后续收获工作的开展,稳定的价格或是对多方有利的结果。

综上所述,需求端压力持续,供给端将成博弈焦点。

来源:找纱网期货研究中心

免责声明:

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。