公司动态

下游疲软,供给充足,棉市短期恐难有行情——找纱网棉花棉纱周报(10/15)

一、综合评述

宏观:中国人民银行决定,从2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

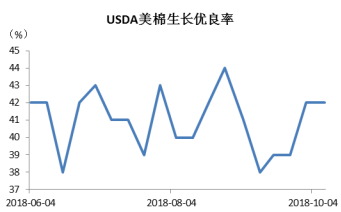

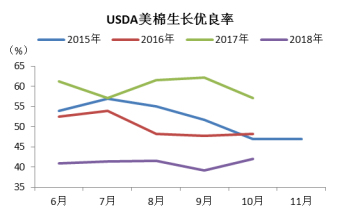

棉花:USDA作物生长报告显示,美棉生长状况良好,优良率持平于上周为42%;本周USDA发布10月月报,下调全球棉花期末库存,略微上调美国产量及期末库存,出口量略减,并对印度2002/03年度至今的期末库存数据进行了修正,整体报告表现中性。飓风“迈克尔”于10月10日登录北美洲,将在10月12日离开美国,具体棉区受灾情况还未知,不过市场状态和历次飓风过境情况看对美棉实际影响或较小。发改委和商务部出台文件进口配额落地,2019年棉花进口关税配额量为89.4万吨。本周新棉价格继续稳中有降,北疆机采棉下降至5.8-5.9(36衣分),南疆手摘棉价格降至7.1-7.2(41衣分,棉籽1.7元/公斤)。

棉纱:本周纱线市场逐渐感受到了凉意。一方面受到了棉花下跌的影响,另一方面下游订单大幅减少,同时,进口棉抛售增多,对价格形成压制。目前棉纱价格稳中略降,32支最为明显,主流价格在23500-24300之间,市场买盘清淡,短期供给压力逐渐开始显现。当前棉纱社会库存不断积累,部分仓库出现胀库现象,走货艰难,7、8月订单较好的纱厂近期也出现累库现象。由于已是十月中旬,传统订单旺季接近尾声市场表现低迷,后期的行业压力或将进一步上升。下游坯布市场持续低迷,部分品种降价走货依然不畅,市场货源充足,贸易商对后市普遍悲观。

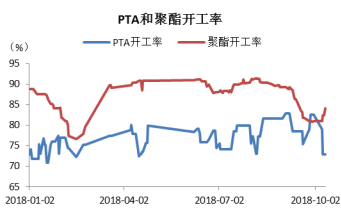

替代品(PTA产业链):本周PTA开工率下降至72.93%。聚酯开工率上升至84.10%。10月PTA有几套装置检修,但随着9月中旬以来PTA价格大幅下跌,聚酯现金流逐渐好转,短纤和长丝利润上升,聚酯开工率回升。下游涤纶短纤价格本周较9月底回升100-200元,短期市场库存略有下降。另外,棉花均价和涤纶短纤价格之比与上周持平为1.50,依然处于不宜替换区间。

技术面:棉花本周为震荡行情,周K收为带上下影线的小阳线,短期有一定支撑,但上方阻力仍在。整体趋势为破位下跌后的短期支撑,其中周五收盘涨幅达到1.17%,且K线表现为阳包阴,显示短期棉花在15200位置有买气,对于目前日K级别的空头排列只能认为是反弹,上方关键阻力位为16100±100的位置(布林中轨)。根据技术面的指标目前处于下跌趋势中的反弹阶段,主要操作策略为观望或谨慎逢高空。

小结与展望

综上所述,棉花和棉纱供给均较为充足,但下游订单减少需求疲软,市场观望情绪浓厚;技术面为下跌趋势中的反弹;总体棉花棉纱趋势偏弱,暂难有行情出现。

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

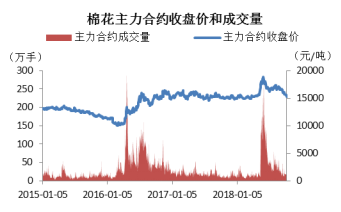

本周棉花主力合约(郑棉1901)收盘15610元/吨,上周收盘15665元/吨,当周下跌55元/吨,跌幅为0.35%;棉纱主力合约(棉纱1901)收盘24765元/吨,上周收盘24755元/吨,当周上涨10元/吨,涨幅为0.04%;ICE美棉主力合约(美棉12)收盘78.48美分/磅,上周收盘76.06美分/磅,当周上涨2.42美分/磅,周涨幅为3.18%。

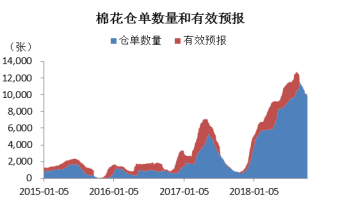

本周棉花仓单继续回落,较上周下跌405张至10652张,目前累计仓单库存降至390360吨。棉纱依旧未有注册仓单。

二、现货

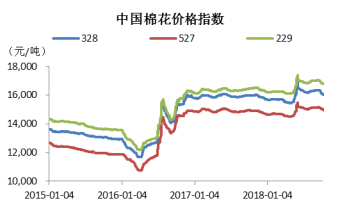

本周国内棉花现货价格小幅下跌。328棉花价格指数较上周下跌101元/吨,为15985元/吨;527棉花价格指数较上周下跌63元/吨,为14965元/吨;229棉花价格指数较上周下跌124元/吨,为16707元/吨。

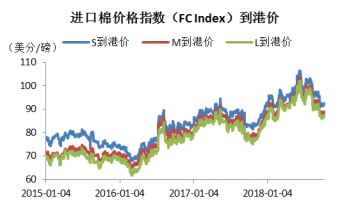

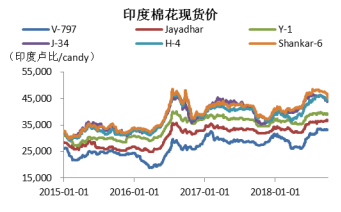

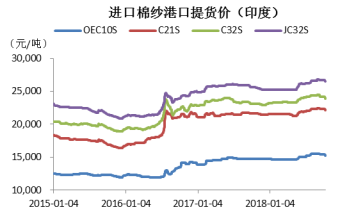

进口棉价格相对平稳,有涨有跌,印度棉由于价格相对便宜近期收到追捧,价格上升较快。Cotlook A指数较上周下跌0.8美分/磅,周五收于86.15美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨0.92美分/磅、0.62美分/磅和0.89美分/磅,周五收于92.03美分/磅、88.27美分/磅和86.95美分/磅。印度棉花现货价格有1100卢比/candy左右的涨幅。

中国纱线指数较上周有10-30元不等的下跌幅度,市场纱线现货价格总体有下降趋势,但目前幅度不大,常州地区棉纱价格稳中略降。

三、基本面分析(棉花)

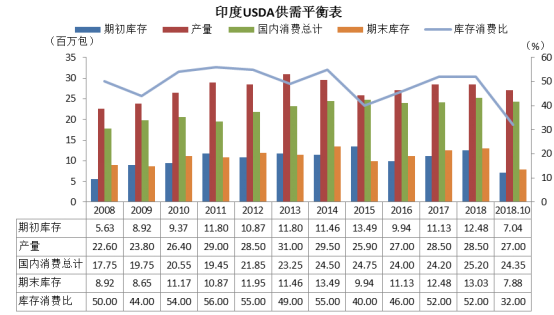

10月9日USDA公布的作物生长报告显示,美棉生长状况良好,优良率持平于上周为42%。本周USDA发布10月月报,下调全球棉花期末库存,略微上调美国产量及期末库存,出口量略减,并对印度2002/03年度至今的期末库存数据进行了修正,整体报告表现中性。

飓风“迈克尔”于10月10日登录北美洲,经过美国东南地区,东南棉区约占美棉产量的20%,美棉应声拉涨,但飓风将在10月12日离开美国,具体棉区受灾情况还未知,不过市场状态和历次飓风过境情况看对美棉实际影响或较小。

发改委和商务部出台文件,2019年棉花进口关税配额量为89.4万吨,企业已陆续接到配额通知,后续棉花进口工作将很快落地。

周五(10月12日)2018年农发集团籽棉收购兑现办法发布,籽棉收购实行“一次定价、一次兑现、随交随兑”的原则;籽棉兑现价格机采棉为6.3元/公斤,手摘棉为6.4元元/公斤/公斤,并根据存放时间段和结算重量给予棉农补贴。

本周新棉价格继续稳中有降,北疆机采棉由6.1-6.2下降至5.8-5.9(36衣分,棉籽1.7元/公斤),南疆手摘棉价格由7.4-7.5降至7.1-7.2(41衣分,棉籽1.7元/公斤),标准级3123B疆内公定重量销售价格为15400-15600元/吨。

四、基本面分析(棉纱)

本周纱线市场逐渐感受到了凉意。一方面受到了棉花下跌的影响,另一方面下游订单大幅减少,同时,进口棉抛售增多,对价格形成压制。目前棉纱价格稳中略降,32支最为明显,主流价格在23500-24300之间,市场买盘清淡,短期供给压力逐渐开始显现。当前棉纱社会库存不断积累,部分仓库出现胀库现象,走货艰难,7、8月订单较好的纱厂近期也出现累库现象。由于已是十月中旬,传统订单旺季接近尾声市场表现低迷,后期的行业压力或将进一步上升。

下游坯布市场持续低迷,部分品种降价走货依然不畅,市场货源充足,贸易商对后市普遍悲观。

本周COTLOOK棉纱指数为135.07%,较上周下跌0.03%;CCFEI人棉纱价格指数为19850元/吨,较上周上涨100元/吨(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

本周PTA开工率下降9.65%,至72.93%。聚酯开工率上升3.08%,至84.10%。10月PTA有几套装置检修,但随着9月中旬以来PTA价格大幅下跌,聚酯现金流逐渐好转,短纤和长丝利润上升,聚酯开工率回升。目前PTA供给相对宽松,下游也有小幅累库现象,暂难继续大涨,加上PX装置检修期逐渐结束,后期PX价格也有望进一步回落。

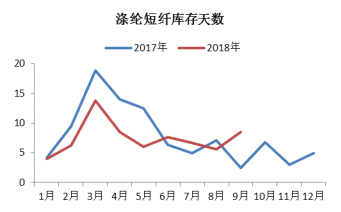

下游涤纶短纤价格本周较9月底回升100-200元,短期市场库存略有下降,涤纶短纤库存为6天,DTY库存在24天,POY库存在12天,FDY库存在14天。

另外,棉花均价和涤纶短纤价格之比与上周持平为1.50,依然处于不宜替换区间。

六、期货技术分析

棉花本周为震荡行情,周K收为带上下影线的小阳线,短期有一定支撑,但上方阻力仍在。整体趋势为破位下跌后的短期支撑,其中周五收盘涨幅达到1.17%,且K线表现为阳包阴,显示短期棉花在15200位置有买气,对于目前日K级别的空头排列只能认为是反弹,上方关键阻力位为16100±100的位置(布林中轨)。根据技术面的指标目前处于下跌趋势中的反弹阶段,主要操作策略为观望或谨慎逢高空。

(棉花主力合约日K线图)

七、相关资讯阅读

宏观面

【中国9月财新综合PMI 52.1,前值 52。中国9月财新服务业PMI 53.1,预期 51.4,前值 51.5】

【法国8月PPI环比增速回落至0.2%】法国8月PPI环比升0.2%,前值升0.6%修正为升0.7%;同比升3.7%,前值升4%。

【法国9月CPI终值同比升2.2%,符合预期】法国9月CPI终值同比升2.2%,预期升2.2%,初值升2.2%;环比降0.2%,预期降0.2%,初值降0.2%。

【美国9月PPI环比 0.2%,预期 0.2%,前值 -0.1%;同比 2.6%,预期 2.7%,前值 2.8%。核心PPI环比 0.2%,预期 0.2%,前值 -0.1%;同比 2.5%,预期 2.5%,前值 2.3%】

【美国9月CPI环比 0.1%,预期 0.2%,前值 0.2%;同比 2.3%,预期 2.4%,前值 2.7%。核心CPI环比 0.1%,预期 0.2%,前值 0.1%;同比 2.2%,预期 2.3%,前值 2.2%】

【德国9月失业率降至5.1%,创纪录新低】德国9月失业率5.1%,创纪录新低,预期5.2%,前值5.2%;9月失业人数降2.3万人,预期降0.9万人,前值降0.8万人。

【德国9月CPI同比终值 2.3%,预期 2.3%,初值 2.3%;环比终值 0.4%,预期 0.4%,初值 0.4%】

【日本8月核心机械订单环比 6.8%,预期 -3.9%,前值 11%;同比 12.6%,预期 1.8%,前值 13.9%】

棉花棉纱方面

【ICAC:预计2018/19年度全球棉花种植面积、产量和产量均下降】 据ICAC10月供需预测,预计在2018/19年度全球棉花种植面积、产量、单产和库存将下降,其中预计全球棉花面积将减少2%至3340万公顷。预计全球单产将下降1%至每公顷777千克,接近10年平均每公顷770千克/公顷。预计全球产量将减少4%至2600万吨。全球库存预计将下降至1720万吨。世界其他地区的库存量保持稳定在1020万吨,库存减少来自中国,该仓库仅有710万吨,是2011/12年度以来的最低水平,预计2018/19年度中国将为其工厂进口200万吨棉花。全球种植面积尽管预计下降2%,但印度仍将是棉花种植的世界领先者,拥有1190万公顷。预计美国仍将是世界上最大的出口国达350万吨,第二和第三大进口国(仅次于中国)预计将分别为180万吨和170万吨孟加拉国和越南。

【2018/19年度印度棉花产量同比预计大幅下降】据亚洲纺织联盟消息,2018/19年度印度棉花产量同比预计大幅下降,但具体幅度尚不清楚。根据印度棉花协会的最新预测,印度2018/19年度棉花产量为3650万包,但近期印度主产区普降暴雨和今年棉种质量差导致棉花单产大幅下降。9月底以来,印度北部产棉区遭遇强降雨并引发洪水,棉花单产和色级都受到影响,哈亚纳邦的降雨量创下142毫米的近十年极值,旁遮普邦和拉贾斯坦邦东部以及中央邦西部也出现大暴雨,古吉拉特邦北部也有较大降雨。9月底印度古吉拉特邦棉花价格略高于80美分。根据目前的情况,本年度印度棉花产量预计在3500-3650万包之间。

【10月8日:飓风威胁美国棉区 ICE期货大幅上涨】中国棉花网专讯:2018年10月8日,热带风暴“迈克尔”升级为三级飓风并即将在美国东南登陆,ICE期货闻风上涨,本年度合约全线收高百余点,12月合约站上77美分,成交量放大。预计“迈克尔”将在本周三或周四在美国东南登陆,给第二大产棉州佐治亚州的新棉带来威胁。

【USDA 10月份月报:美棉产量继续增加 全球库存大幅下降】中国棉花网编译:根据美国农业部发布的10月份全球产需预测,美国2018/19年度产量略微调增,出口量调减,期末库存环比上升。美棉产量上调8.1万包,得州产量增加抵消了佐治亚州和南北卡罗来纳州产量的减少。美国国内用棉量不变,出口量调减20万包至1550万包,原因是全球进口和消费预测调减。美国期末库存预计为500万包,库存消费比26%,高于上月的预测,而且是2015/16年度以来的最高水平。美国农场均价为73美分,环比下调2美分。全球方面,消费量减少被棉花产量下调和期初库存大幅下降抵消,全球期末库存环比下降4%。印度期末库存调减,原因是2002/03-2013/14年度的历史数据进行了修正。澳大利亚产量调减,希腊和美国产量调增,土耳其的消费和进口调减,全球期初库存调减290万包,期末库存调减300万包,同比减少640万包,主要原因是中国期末库存减少820万包。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。