公司动态

行情超预期提前走淡,短期价格承压——找纱网棉花棉纱月报(2019年3月)

一、综合评述

>>> 基本面

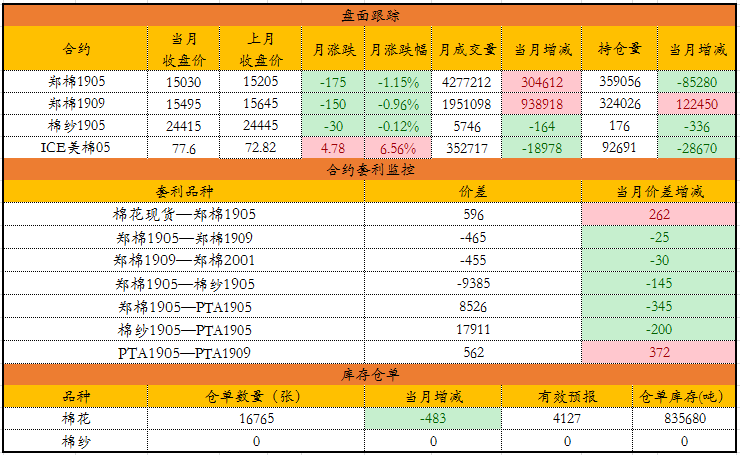

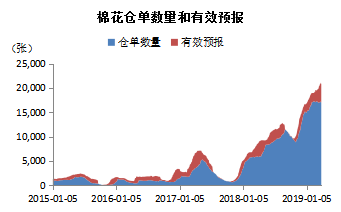

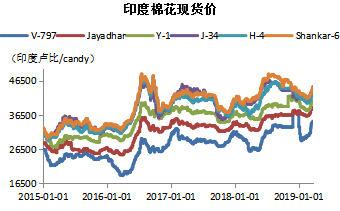

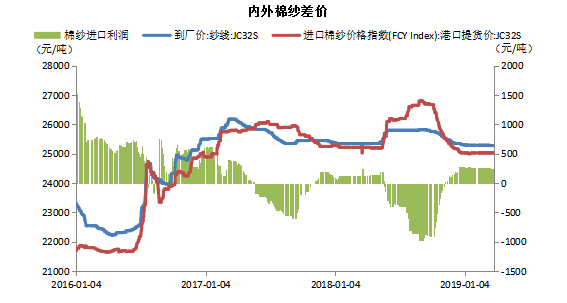

棉花:棉花1905收盘价为15030元,较上月下跌175元,跌幅1.15%; ICE美棉05合约收盘价为77.60美元,较上月上涨4.78美元,涨幅为6.56%;棉花注册仓单库存为835680吨,较上月777920吨大幅增加了57760吨,仓单量再创新高。外盘及到港棉花价格大幅上涨,内外棉价差快速缩小。

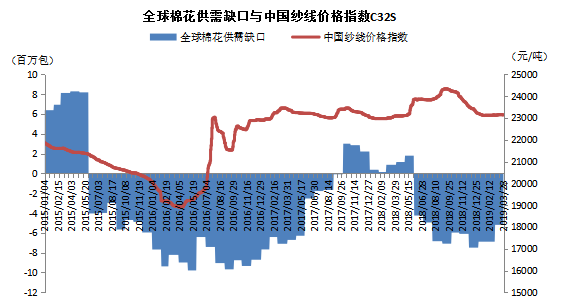

USDA最新公布的3月月报处于中性偏空的水平。其中,上调全球产量6.2万吨至2589万吨,下调全球消费43.2万吨至2692.1万吨,上调全球期末库存13万吨至1643.7万吨,全球库销比上调0.5个百分点至61.4%。

截止3月21日当周,2018/2019年度美棉净签约量为5.67万吨,装运8.8万吨,环比分别增长2.34万吨和0.49万吨。

NASS种植亿元调查显示,19/20年度美棉种植意向为1378万英亩,低于此前预估的1449.9万英亩。

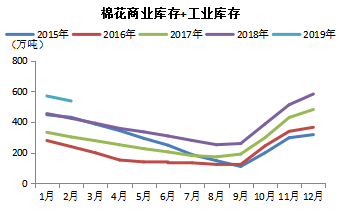

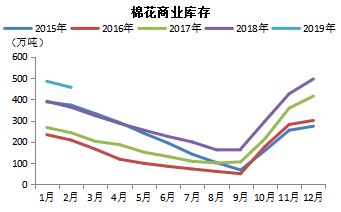

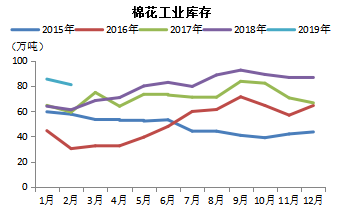

棉花2月总库存量为537.45万吨,呈周期性下降趋势。其中,商业库存为456.52万吨,较上月484.86万吨下降28.34万吨;工业库存为80.93万吨,较上月85.36万吨下降4.43万吨。2月库存周转量为426.08万吨,低于1月的436.35万吨。

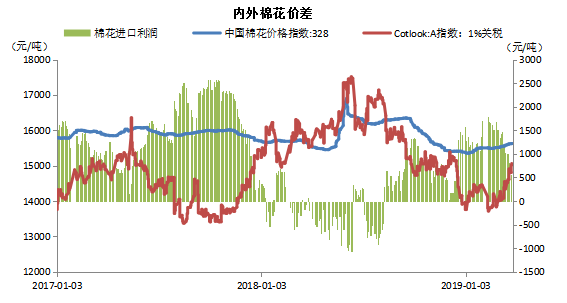

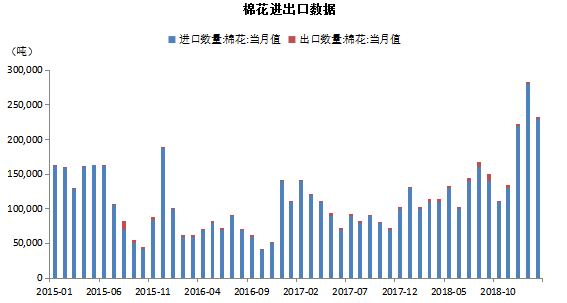

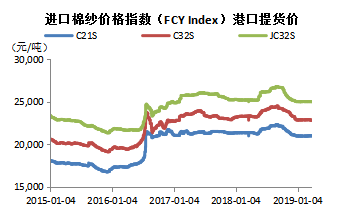

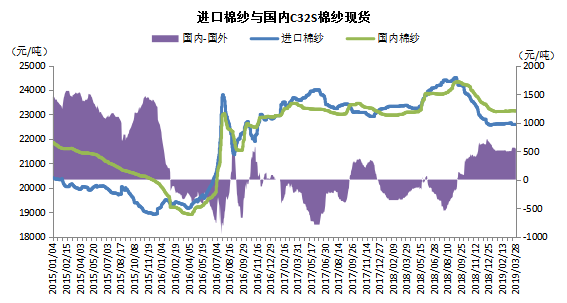

根据海关总署的数据,2019年2月份我国进口棉花23万吨,同比上升123.6%,较上月下滑5万吨。棉纱进口12万吨,同比增加30.2%。随着进口配额的进一步放开,外棉价格优势凸显,到港棉花数量不断上升,内外棉价差将进一步平衡。

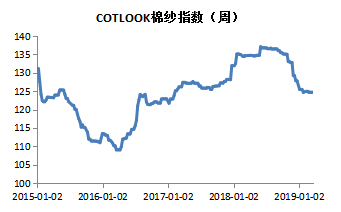

棉纱:在经历了去年下半年的去库存阶段后,今年年初纱厂的原料库存和成品库存都不是很高,年后买气略有回升,市场试探性上涨200-300元/吨,但3月出现了转折,往年清明节后走弱,今年三月中旬就开始走弱了,随后纱厂库存开始堆积,三月下旬出现累库,河南、山东、江苏、湖北均出现走货不畅的情况,价格随之小幅回落。上半年的需求情况大致如此,4月后会有一些追加的尾单,但是量不会太多,主要是补货。

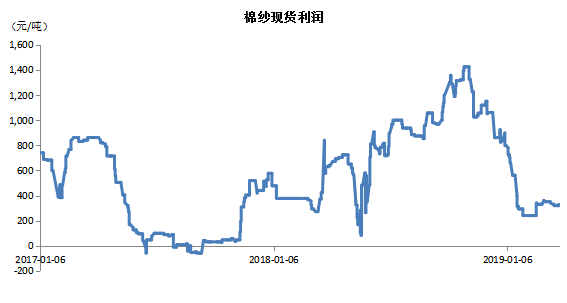

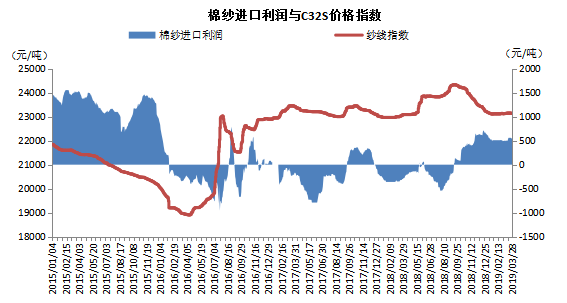

找纱网全国纱线指数冲高回落,最高达到69,但随后回落至五十多,处于成交一般的水平。随着下游价格的稳定,棉纱现货(32支普梳)利润小幅回升,根据我们的计算,每吨利润约在300-400元左右,棉纱期货利润约为2000元/吨附近。

替代品(PTA产业链):目前,PTA开工率在75.41%,处于较高位置,东北一套逸盛大连375万吨/年PTA装置因催化剂原因于昨晚降负荷至50%,预计一周后恢复,另一条50%停车生产线预计一周后同时开车。,PTA加工费;聚酯开工在经历年前回落年后上升的季节性恢复后,开工率升至90.50%附近。不过下游产销一般,需求不温不火,传统旺季力度不够,加上4月开始税率下调,市场观望情绪浓厚。

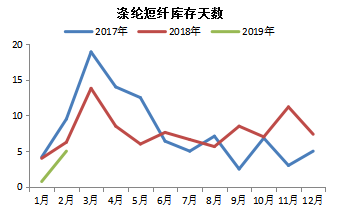

11月下游产品价格逐渐回升。截止3月29日,涤纶短纤价格指数为8760元/吨,涤纶DTY价格指数为10600元/吨,涤纶POY价格指数为8995元/吨,较2月份底分别为+20元/吨、+400元/吨和+770元/吨。

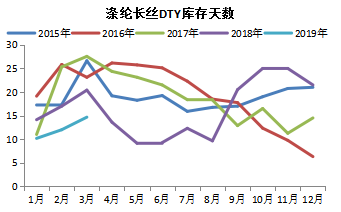

下游市场成交逐渐回升,报价稳中有升,工厂产销整体偏弱,但库存压力不大。截止3月22日当周,国内涤纶长丝库存天数为5天,涤纶POY库存为9天,涤纶FDY库存为17天;涤纶DTY库存为13天。

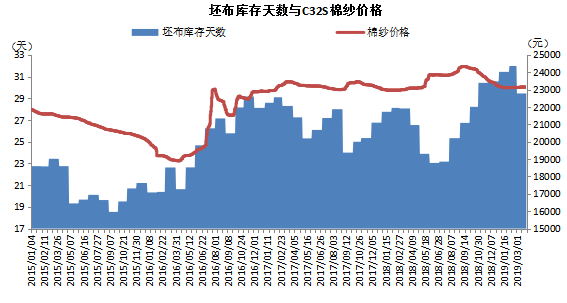

>>>纺织服装:下游坯布产量继续维持低位,产量自2018年下滑以来已处于平稳状态,根据我们的调研,下游在经历了去年的惨淡局面后已经逐渐平稳,悲观情绪得到一定程度缓和,实际生产方面也对应库销情况做了动态调控,当前的开工水平应该是企业可控的较高水平。

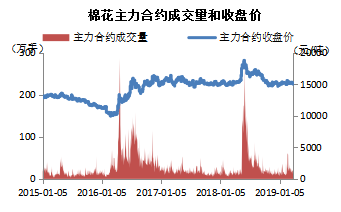

>>>技术面:棉花主力合约3月呈现振荡走弱的趋势,3月中上旬围绕15200上下波动,均线粘合,3月底破位接近2月低点,但成交量并未明显放大。技术指标3月底日K跌破布林通道中轨触及下轨,MACD开口向下打开并处于水下,但大方向上依然是振荡。

>>>综合评述:上半年行情超预期提前走淡,悲观预期再次笼罩市场,价格承压,但宏观已有走好迹象,随着后期政策发力和下游刚需逐渐恢复,下半年或将出现机会,全年有望呈现先抑后扬的格局。

二、行情回顾

1、期货概况

-

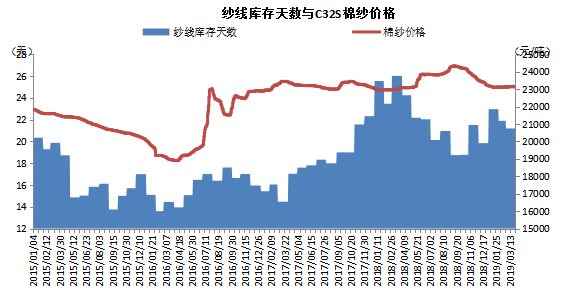

棉花1905收盘价为15030元,较上月下跌175元,跌幅1.15%,持仓量为359056手,较上月减少85280手;

-

棉花1909收盘价为15495元,较上月下跌150元,跌幅0.96%,持仓量为324026手,较上月增加122450手;

-

棉纱1905收盘价为24415元,较上月下跌30元,跌幅0.12%,持仓量降336手至176手;

-

ICE美棉05合约收盘价为77.60美元,较上月上涨4.78美元,涨幅为6.56%;

-

棉花注册仓单库存为835680吨,较上月777920吨大幅增加了57760吨,仓单量再创新高。

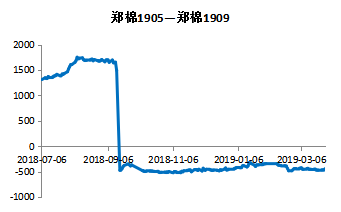

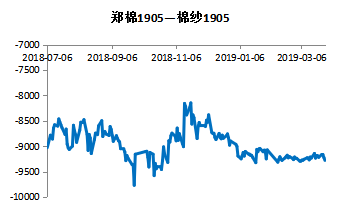

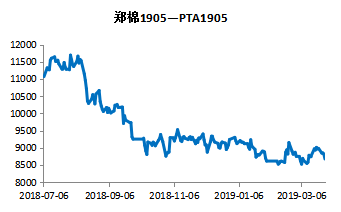

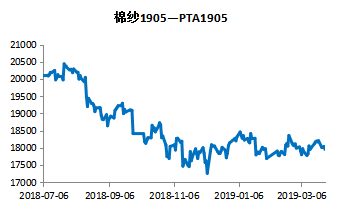

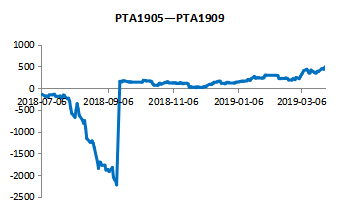

2、期货套利监控

三、基本面分析(棉花)

1、棉花价格及指数

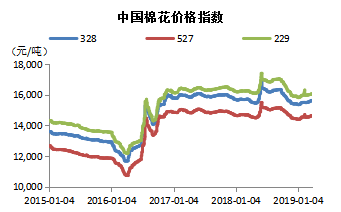

2019年3月国内棉花价格相比2019年2月普遍上涨。截止3月29日328、527、229价格指数分别为15626元、14652元和16055元,较上月(2月28日)上涨114元、99元和64元(前值为15512元、14553元和15991元)。

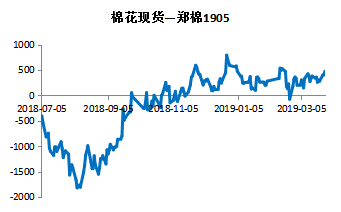

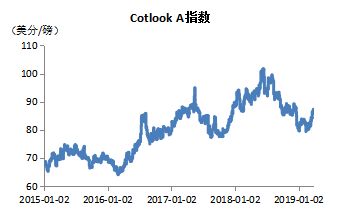

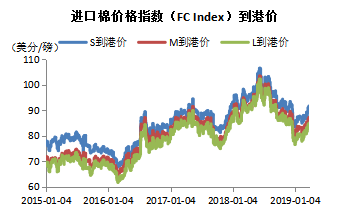

外盘及到港棉花价格大幅上涨,内外棉价差快速缩小。截止3月29日Cotlook A指数为85.30美分,月度涨幅为4.95美分/磅;进口棉价格环比上涨,其中S级、M级和L级到港价分别为90.78美分、85.90美分和83.70美分,较2月分别上涨4.18美分、3.73美分和3.77美分。

2、 USDA进出口报告

截止3月21日当周,2018/2019年度美棉净签约量为5.67万吨,装运8.8万吨,环比分别增长2.34万吨和0.49万吨。

3、 USDA全球及主要国家供需平衡表

USDA最新公布的3月月报处于中性偏空的水平。其中,上调全球产量6.2万吨至2589万吨,下调全球消费43.2万吨至2692.1万吨,上调全球期末库存13万吨至1643.7万吨,全球库销比上调0.5个百分点至61.4%。

NASS种植亿元调查显示,19/20年度美棉种植意向为1378万英亩,低于此前预估的1449.9万英亩。

4、棉花库存

棉花2月总库存量为537.45万吨,呈周期性下降趋势。其中,商业库存为456.52万吨,较上月484.86万吨下降28.34万吨;工业库存为80.93万吨,较上月85.36万吨下降4.43万吨。2月库存周转量为426.08万吨,低于1月的436.35万吨。

5、进出口数据

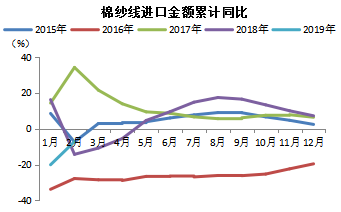

根据海关总署的数据,2019年2月份我国进口棉花23万吨,同比上升123.6%,较上月下滑5万吨。棉纱进口12万吨,同比增加30.2%。随着进口配额的进一步放开,外棉价格优势凸显,到港棉花数量不断上升,内外棉价差将进一步平衡。

四、基本面分析(棉纱)

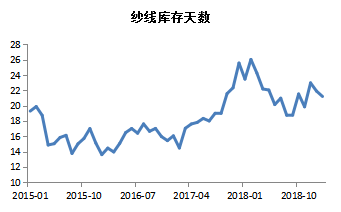

在经历了去年下半年的去库存阶段后,今年年初纱厂的原料库存和成品库存都不是很高,年后买气略有回升,市场试探性上涨200-300元/吨,但3月出现了转折,往年清明节后走弱,今年三月中旬就开始走弱了,随后纱厂库存开始堆积,三月下旬出现累库,河南、山东、江苏、湖北均出现走货不畅的情况,价格随之小幅回落。上半年的需求情况大致如此,4月后会有一些追加的尾单,但是量不会太多,主要是补货。

找纱网全国纱线指数冲高回落,最高达到69,但随后回落至五十多,处于成交一般的水平。随着下游价格的稳定,棉纱现货(32支普梳)利润小幅回升,根据我们的计算,每吨利润约在300-400元左右,棉纱期货利润约为2000元/吨附近。

五、替代品基本面(PTA产业链)

目前,PTA开工率在75.41%,处于较高位置,东北一套逸盛大连375万吨/年PTA装置因催化剂原因于昨晚降负荷至50%,预计一周后恢复,另一条50%停车生产线预计一周后同时开车。,PTA加工费;聚酯开工在经历年前回落年后上升的季节性恢复后,开工率升至90.50%附近。不过下游产销一般,需求不温不火,传统旺季力度不够,加上4月开始税率下调,市场观望情绪浓厚。

11月下游产品价格逐渐回升。截止3月29日,涤纶短纤价格指数为8760元/吨,涤纶DTY价格指数为10600元/吨,涤纶POY价格指数为8995元/吨,较2月份底分别为+20元/吨、+400元/吨和+770元/吨。

下游市场成交逐渐回升,报价稳中有升,工厂产销整体偏弱,但库存压力不大。截止3月22日当周,国内涤纶长丝库存天数为5天,涤纶POY库存为9天,涤纶FDY库存为17天;涤纶DTY库存为13天。

六、纺织服装

下游坯布产量继续维持低位,产量自2018年下滑以来已处于平稳状态,根据我们的调研,下游在经历了去年的惨淡局面后已经逐渐平稳,悲观情绪得到一定程度缓和,实际生产方面也对应库销情况做了动态调控,当前的开工水平应该是企业可控的较高水平。

七、技术分析

棉花主力合约3月呈现振荡走弱的趋势,3月中上旬围绕15200上下波动,均线粘合,3月底破位接近2月低点,但成交量并未明显放大。技术指标3月底日K跌破布林通道中轨触及下轨,MACD开口向下打开并处于水下,但大方向上依然是振荡。

八、行情展望

上半年行情超预期提前走淡,悲观预期再次笼罩市场,价格承压,但宏观已有走好迹象,随着后期政策发力和下游刚需逐渐恢复,下半年或将出现机会,全年有望呈现先抑后扬的格局。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。