公司动态

市场观望情绪浓厚,“金九”旺季是否真正达标?——找纱网棉花棉纱周报(09/17)

一、综合评述

宏观面:中国8月社会消费品零售总额增速反弹至9%;8月规模以上工业增加值同比增长6.1%;8月CPI同比涨2.3%,前值2.1%,创6个月新高;8月M2货币供应同比 8.2%,前值 8.5%;8月M1货币供应同比 3.9%,前值 5.1%;周五央行进行1500亿元逆回购操作,本周累计净投放3300亿元。

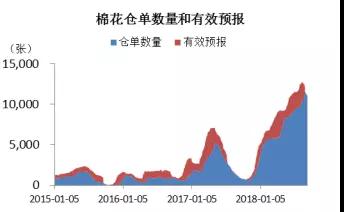

期货和现货:本周棉花主力合约当周上涨5元/吨,涨幅为0.03%;棉纱主力合约上涨290元/吨,涨幅为1.10%。棉花仓单继续回落,较上周小幅下跌233张,目前累计仓单库存降至440480吨。本周国内棉花现货价格小幅上升,进口棉价格变动幅度较小。

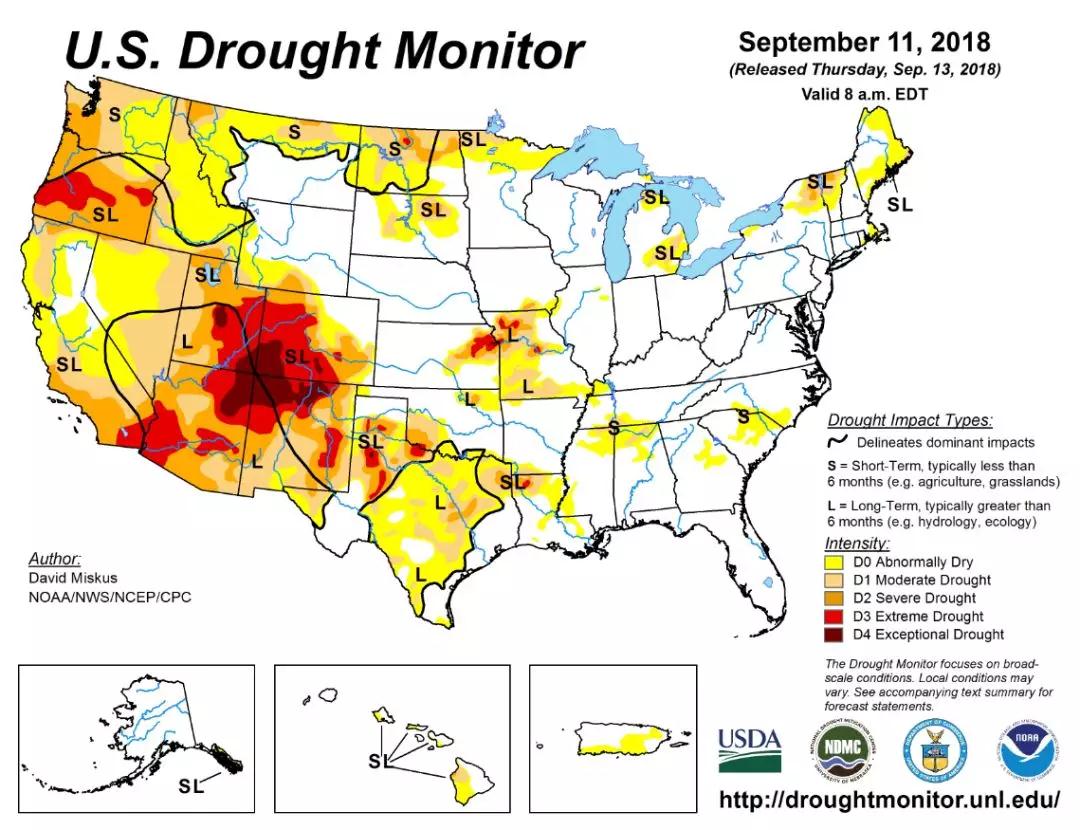

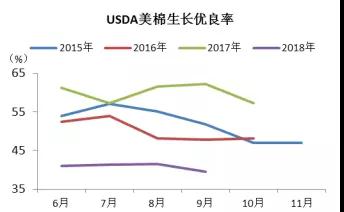

棉花基本面:本周新疆棉花主产区气候条件较好,适宜棉花生长;美国棉花主产区干旱区域有所收窄,但对棉花生长依然不利。本周USDA公布的结絮率为96%;吐絮率为39%,相较上周29%上升10%。生长优良率为38%,较上周下降3%,处于历年低位。

棉纱基本面:本周COTLOOK棉纱指数为136%,与上周持平;CCFEI人棉纱价格指数为19900元/吨,与上周持平。中国纱线价格指数(CY Index)平稳。OEC10S为14610元/吨,较上周下跌10元/吨;CS32S为24330元/吨,与上周持平;JC40S为27140元/吨,与上周持平;30支纯粘胶纱为20000元/吨,较上周上涨150元/吨;32支纯涤纶纱为16050元/吨,较上周下跌400元/吨。

替代品(PTA产业链):本周PTA开工率为78.58%(宁波逸盛、嘉兴石化、珠海BP检修),聚酯开工率为86.34%。下游涤纶短纤上周价格小幅下降123.33元/吨至11376.67元/吨。短期市场库存有所上升,涤纶短纤库存为8.5天,DTY库存在18.5天,POY库存在11天,FDY库存在12.5天。另外,根据棉花(328)和涤纶短纤价格之比也缩短至1.42,处于不宜替换区间。

技术面:棉花本周冲高回落,持续阴跌,周K收于带上影线的墓碑线,显示短期空头力量占据上风,关注支撑位是否有效。棉纱本周维持高位振荡行情,周K收于带上下影线的小阳线日K显示棉纱目前还是处于振荡区间中,成交量快速萎缩,临近交割月棉纱1810合约活跃度或将进一步降低,但技术面有突破区间的概率。

小结与展望

综上所述,恰逢新棉上市和国储棉轮储接近尾声,市场观望情绪浓厚。今年棉农综合种植成本上升对新棉价格形成支撑,但棉花社会库存和注册仓单对盘面形成压力,好在下游需求缺口仍在,去库存之路漫漫。总体而言,供需结构不断随时间优化,对棉花和棉纱后期的行情相对乐观。

一、期货

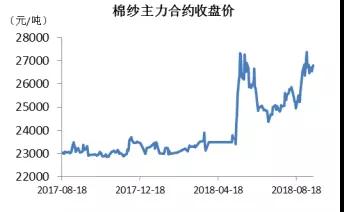

本周棉花主力合约(郑棉1901)开盘16500元/吨,收盘16500元/吨,当周上涨5元/吨(结算价),涨幅为0.03%;棉纱主力合约(棉纱1810)开盘26520元/吨,收盘26765元/吨,当周上涨290元/吨(结算价),涨幅为1.10%;ICE美棉主力合约(美棉12)开盘82.50美分/磅,收盘81.84美分/磅,当周下跌0.24美分/磅(结算价),周跌幅为0.29%。

本周棉花仓单继续回落,较上周小幅下跌233张,目前累计仓单库存降至440480吨。棉纱依旧未有注册仓单。

二、现货

本周国内棉花现货价格小幅上升。328棉花价格指数较上周上涨13元/吨,为16343元/吨;527棉花价格指数较上周上涨3元/吨,为15146元/吨;229棉花价格指数较上周上涨15元/吨,为17036元/吨。

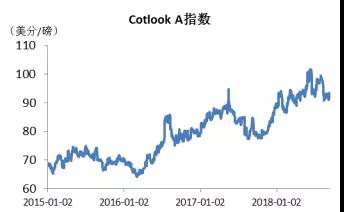

进口棉价格变动幅度较小。Cotlook A指数较上周上涨0.10美分/磅,周五收于91.10美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨0.05美分/磅、下跌0.14美分/磅、上涨0.27美分/磅,周五收于95.41美分/磅、91.62美分/磅和90.06美分/磅。印度棉花现货价格有100-400卢比/candy左右的涨幅。

中国纱线指数和常州地区棉纱价格平稳,较上周持平。

三、基本面分析(棉花)

本周新疆棉花主产区气候条件较好,适宜棉花生长;美国棉花主产区干旱区域有所收窄,但对棉花的生长依然不利。本周USDA公布的结絮率为96%;吐絮率为39%,相较上周29%上升10%。生长优良率为38%,较上周下降3%,处于历年低位。

农村农业部公布的中国农产品供需形式分析报告指出,本月预测2018/2019年度中国棉花播种面积约为3287千公顷;8月主要棉区热量充足,棉花长势较好;一二类苗比例略高于去年,自然灾害轻度发生;棉花单产上调至每公顷1764公斤,比上年度增加0.3%;棉花产量580万吨,比上月增加15万吨,比上年度同期减少1.6%;纺织品出口形式较好,预计棉花消费量为845万吨,期末库存695万吨(比上月调增15万吨)。

今年新疆棉花吐絮率较往年晚5~7天,新棉将在9月中下旬大量吐絮。近期有部分地区试开秤,收购价格在7.3~7.6元/公斤,目前棉农有惜售心态,市场对后期价格期望较高,但折算3128级皮棉成本已经在17000元/吨左右,不少轧花厂表示价格偏高,压力较大。

四、基本面分析(棉纱)

本周COTLOOK棉纱指数为136%,与上周持平;CCFEI人棉纱价格指数为19900元/吨,与上周持平。(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

中国纱线价格指数(CY Index)平稳。其中,OEC10S为14610元/吨,较上周下跌10元/吨;CS32S为24330元/吨,与上周持平;JC40S为27140元/吨,与上周持平;30支纯粘胶纱为20000元/吨,较上周上涨150元/吨;32支纯涤纶纱为16050元/吨,较上周下跌400元/吨。

五、替代品(PTA产业链)

本周PTA开工率大幅下降4.29%,为78.58%(主要涉及宁波逸盛220万吨、嘉兴石化150万吨和珠海BP125万吨装置检修)。聚酯开工率小幅下降2.87%,为86.34%。目前整体行业景气度较好。据生意社推测,预计9月份PTA或小幅累库6-7万吨,这其中也存在部分工厂超负荷生产导致累库增加的原因。另外,有些装置检修横跨9-10月份,这将影响10月份供应量或出现下滑。

下游涤纶短纤上周价格小幅下降123.33元/吨至11376.67元/吨,短期市场库存有所上升,涤纶短纤库存为8.5天,DTY库存在18.5天,POY库存在11天,FDY库存在12.5天。另外,根据棉花(328)和涤纶短纤价格之比也缩短至1.42,处于不宜替换区间。

六、期货技术分析

棉花本周冲高回落,持续阴跌,价格一度跌破16500元/吨,周K收于带上影线的墓碑线,显示短期空头力量占据上风,下跌趋势或仍未结束;技术指标看,MACD水下平稳运行,空头略占优势,本周棉花接近于前方支撑线的位置,在16300-16400附近或将有一定支撑,但并没有明显的信号显示短期趋势将翻转,关注支撑位是否有效。

棉纱本周维持高位振荡行情,周K收于带上下影线的小阳线,短期依然偏强,日K显示棉纱目前还是处于振荡区间中,区间振幅有所收窄,成交量快速萎缩,临近交割月棉纱1810合约活跃度或将进一步降低,但技术面有突破区间的概率。

(棉花主力合约日K线图)

(棉纱1810合约日K线图)

七、相关资讯阅读

宏观面

国内:

【中国8月CPI同比涨2.3%,创6个月新高,前值2.1%;8月PPI同比涨4.1%,为连续第二个月下滑,前值涨4.6%】统计局:8月CPI环比涨幅扩大主要受食品价格上涨较多影响,房租上涨拉动居住价格上涨0.5%;PPI环比涨幅扩大,同比涨幅回落。

【中国8月M2货币供应同比 8.2%,预期 8.6%,前值 8.5%。中国8月M1货币供应同比 3.9%,预期 5.3%,前值 5.1%。中国8月M0货币供应同比 3.3%,预期 3.9%,前值 3.6%】

【中国8月规模以上工业增加值同比增长6.1%,好于预期】中国8月规模以上工业增加值同比 6.1%,预期 6.1%,前值 6%。

中国1至8月规模以上工业增加值同比 6.5%,预期 6.5%,前值 6.6%。

【中国8月社会消费品零售总额增速反弹至9%,强于预期】中国8月社会消费品零售总额同比 9%,预期 8.8%,前值 8.8%。中国1至8月社会消费品零售总额(今年迄今)同比 9.3%,预期 9.3%,前值 9.3%。

【央行进行1500亿元逆回购操作,本周累计净投放3300亿元】 央行进行1100亿元7天、400亿元14天逆回购操作,当日无逆回购到期,净投放1500亿元,连续三日净投放。本周累计净投放3300亿元。

国际方面:

【德国8月CPI环比终值0.1%,符合预期】德国8月CPI环比终值0.1%,预期0.1%,初值0.1%;同比终值2%,预期2%,初值2%;

【法国8月CPI同比终值2.3%,符合预期】法国8月CPI同比终值2.3%,预期2.3%,初值2.3%;环比终值0.5%,预期0.5%,初值0.5%

【美国8月CPI环比 0.2%,预期 0.3%,前值 0.2%】

【美国总统特朗普:美国GDP增速(4.2%)为逾100年来首次高于失业率(3.9%)】

【英国8月失业率2.6%符合预期,基本工资增速加快】英国8月失业率2.6%,前值2.5%;8月失业金申请人数增加0.87万人,前值增加0.62万人修正为增加1.02万人;7月三个月ILO失业率4%,预期4%,前值4%;7月三个月不包括红利的平均工资同比升2.9%,预期升2.8%,前值升2.7%;7月单月薪资同比 3.1%,为2015年7月来最大升幅。

棉花棉纱方面

国内方面:

【农业农村部:2018/19年度棉花产量580万吨,较上月调增15万吨】据农业农村部市场预警专家委员会发布的2018年9月中国农产品供需形势分析,9月预测2018/19年度中国棉花播种面积约3287千公顷,维持上月估计值不变;8月主要棉区热量条件充足,棉花长势良好,一、二类苗比例较上年略高,自然灾害轻度发生,棉花单产调增至每公顷1764公斤,比上年度增加0.3%;棉花产量580万吨,较上月调增15万吨,比上年度减少1.6%。纺织品服装出口形势尚好,预计棉花消费量为845万吨,维持上月估计值不变。期末库存695万吨,比上月调增15万吨。

【棉农分会:目前新疆处于吐絮期 预计大面积采摘在9月下旬】中国棉花协会棉农分会:目前,新疆棉花正处于吐絮期,大部分地区棉花吐絮率达到50%。今年的棉花开秤时间晚于去年,目前只有巴楚部分地区开秤。南疆棉花采摘时间提前,收购要早于北疆,北疆的棉花企业预计9月下旬开始收购。今年的棉花价格预测在7.5-8元/公斤,手采棉拾花劳务费预测为2元/公斤以上。由于今年天气多变对棉农在田间打脱叶剂造成的影响,机采棉较早熟地区从9月2日开始打脱叶剂,大部分地区在9月10日左右开始打脱叶剂,小部分地区计划9月底左右开始打脱叶剂,预计机采棉采摘高峰出现在9月下旬。

【海关总署:8月中国纺织品服装出口同比增长2.93%】中国海关总署最新统计:2018年8月,中国纺织品服装出口额为270.52亿美元,环比增长0.38%,同比增长2.93%。其中,纺织品(包括纺织纱线、织物及制品)出口额为102.83亿美元,同比增长6.06%;服装(包括服装及衣着附件)出口额为167.69亿美元,同比增长1.10%。2018年1-8月,中国纺织品服装累计出口额为1814亿美元,同比增长3.38%,其中纺织品累计出口额为787.35亿美元,同比增长9.20%;服装累计出口额为1026.65亿美元,同比下降0.68%。

国际方面:

【印度:北部新棉陆续上市 棉花价格进一步看跌】中国棉花网专讯:据统计,上周印度新棉种植面积累计达到1176万公顷,低于去年同期的1198万公顷。其中古吉拉特邦和中央邦播种面积较上一年度有所增加。

【美国棉花生产报告:得州收获完成18% 新棉状态令人堪】中国棉花网专讯:美国农业部9月11日发布的美国棉花生产报告显示,截至2017年9月9日,美国棉花吐絮进度39%,较前周增加10个百分点,较上年同期增加6个百分点,较过去五年平均水平增加4个百分点;收获进度10%,较上年同期增加2个百分点,较过去五年平均水平增加5个百分点;棉花生长状况达到良好级以上的达到38%,与前周减少3个百分点,较上年同期减少25个百分点。

【印度:国内供应趋紧 花纱价格受支撑】中国棉花网专讯:据统计,过去七天,印度旁遮普省30S纯棉精梳纱价格累计上涨2卢比至228卢比/公斤,上涨幅度近1%。30S涤纶纱价累计上涨5卢比/公斤,涨幅3.5%,过去四周累计上涨11.4%。30S粘胶纱价累计上涨了3卢比,涨幅1.6%。

出口方面,随着卢比大幅贬值,印度棉纱出口价格已经从最近的高点大幅下跌。其中30S纯棉精梳纱价在过去四周内累计下跌了33美分/公斤,下跌幅度9.3%,对中国出口的32S纯棉纱价过去四周累计下跌9美分/公斤,下跌幅度3.03%。

近日,印度棉花价格保持坚挺,虽然古吉拉特邦新棉开始陆续上市,但是由于棉花库存相对较低,且卢比持续大幅贬值,棉花和棉纱出口将得到利好,国内供应趋紧态势,势必对花纱价格形成支撑。

【7月越南棉花进量口同比大增69.8%】中国棉花网专讯:2018年7月,越南进口棉花16.3万吨,同比增长69.8%,环比增长11.4%。美棉仍为越南棉花进口的首要品种,进口量为8.61万吨,同比增长85%,其次为澳棉,进口量为3.84万吨,同比增长106%。2018年1-7月,越南棉花进口量累计达到98.86万吨,同比增长27.6%,其中对美棉进口量累计达到52.28万吨,同比增长15.57%,印度棉进口量累计达18.02万吨,同比增长39.31%,巴西棉进口量累计达9.05万吨,同比增长292%,澳棉进口量累计达6.06万吨,同比增长96%。

来源:找纱网期货研究中心