公司动态

宏观动荡棉花下跌,棉纱出现降价迹象——找纱网棉花棉纱周报(3.9-3.15)

棉花

期货:本周郑棉2005合约收于11775元/吨,下跌825元,跌幅为6.55%;仓单数量下降919张至36760张,累计仓单库存1630840吨。

现货:本周国内棉花现货价格豫疆鲁苏全部下跌。新疆棉花较上周下跌400元/吨,为12600元/吨;河南棉花较上周下跌500元/吨,为12500元/吨;山东棉花较上周下跌430元/吨,为12600元/吨;江苏棉花较上周下跌450元/吨为12600元/吨。本周进口棉港口提货价澳、美、印、巴西棉全部下跌。澳棉较上周下跌603元/吨,为14567元/吨;美棉较上周下跌604元/吨,为12553元/吨;印棉较上周下跌604元/吨,为11712元/吨;巴西棉较上周下跌306元/吨,为12477元/吨。

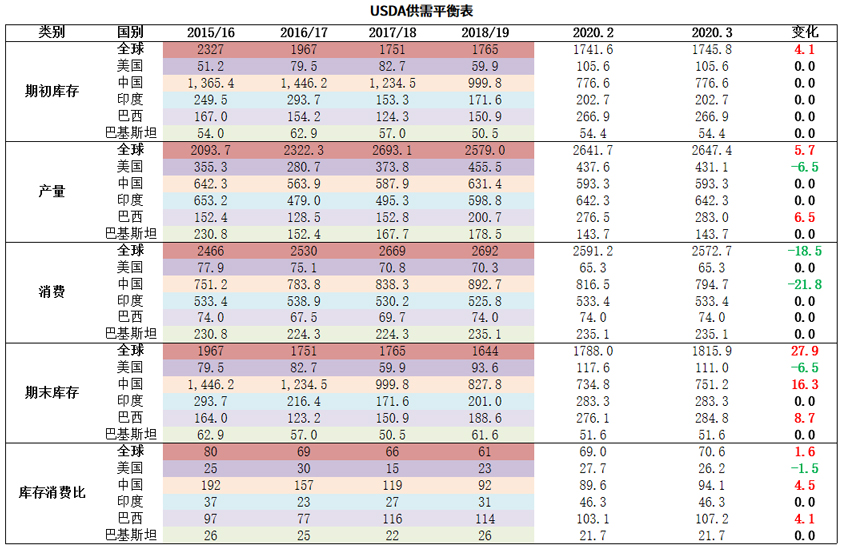

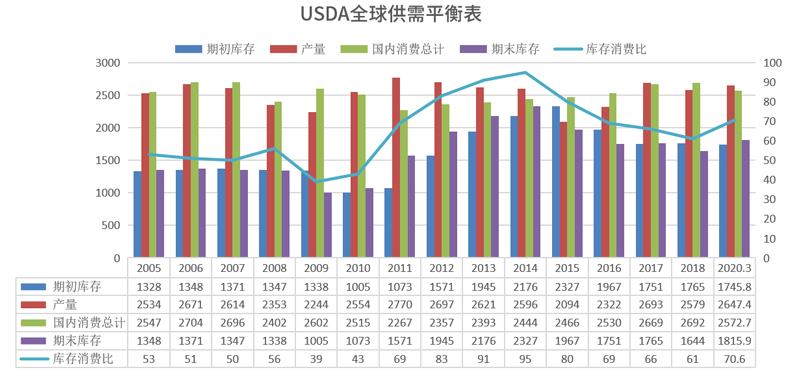

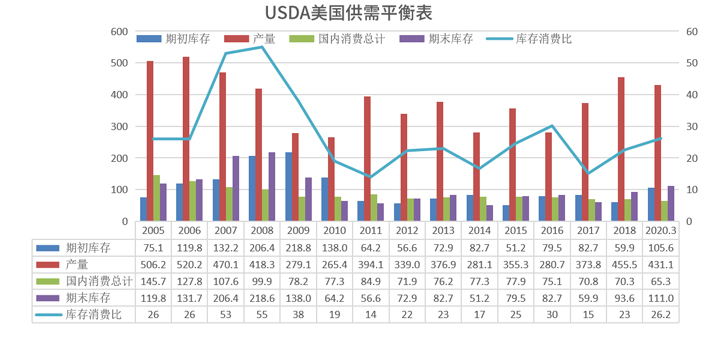

USDA3月月报(全球):根据美国农业部发布的3月份全球2019/20年度产需预测,全球产量上调5.7万吨至2647.4万吨,全球消费下调18.5万吨至2572.7万吨,全球期初库存上调4.1万吨至1745.8万吨,全球期末库存上调27.9万吨至1815.9万吨,库存消费比上调1.6个百分点至70.6%。

进出口数据:棉花12月进口数量为15万吨,较上月上升4万吨,上月为11万吨。棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

工商业库存:截止2020年2月,棉花商业库存为497.26万吨,较上月下降3.93万吨;截止2020年2月,棉花工业库存为72.18万吨,较上月下降0.47万吨;总社会库存为569.44万吨,呈现季节性回落,高于五年同期均值,但受疫情影响,下降幅度明显放缓。

棉纱

现货:中国纱线价格指数小幅下降。OE10S较上周下跌30元/吨为13120元/吨,C32S较上周下跌40元/吨为20560元/吨;JC40S较上周下跌60元/吨为23830元/吨。进口棉纱港口提货价(印度)小幅下跌。C21S较上周下跌20元/吨为19720元/吨;C32S较上周下跌10元/吨,为20630元/吨。

替代性:棉聚比本周小幅上升至2.02,较上周下降0.01。估值上,棉花仍然在纺织原料中偏贵。

找纱指数:本周(3.5-3.11)纱线景气指数为18,前值11,去年同期为64;纯棉纱指数为16,前值为9,去年同期为57;混纺纱指数为24,前值18,去年同期为85。本周复工进度继续恢复,城内出行强度接近正常水平,订单也随之上升,指数上升趋势良好,较上周略有加速,但下游反映后续订单乏力,需求可持续性存疑,另外,物流逐渐恢复,前期受物流影响积压的库存或将对市场造成一定冲击。总体大趋势仍是缓慢恢复,还未见明显拐头迹象。

总结

本周全国主要市场多已经复工,开店率超过九成,但市场人员不多,陆续有少量运输车在装卸货,仓库活跃度一般,较往常货运量偏少,整体开工情况已经达到相对正常水平。

棉花价格大幅下跌,影响市场信心,棉纱尽管短期价格坚挺,但已经有降价迹象,随着交通恢复,物流畅通,新疆等地的棉花棉纱将陆续到货。成交方面,棉纱需求稳中略升,以低支纱为主,订单多为秋冬款,较往年有一定差距,预计下游需求仍将是弱回暖。

综上所述,宏观动荡棉花下跌,棉纱出现降价迹象。

棉花棉纱期货数据

本周国内棉花现货价格豫疆鲁苏全部下跌。新疆棉花较上周下跌400元/吨,为12600元/吨;河南棉花较上周下跌500元/吨,为12500元/吨;山东棉花较上周下跌430元/吨,为12600元/吨;江苏棉花较上周下跌450元/吨为12600元/吨。

本周进口棉港口提货价澳、美、印、巴西棉全部下跌。澳棉较上周下跌603元/吨,为14567元/吨;美棉较上周下跌604元/吨,为12553元/吨;印棉较上周下跌604元/吨,为11712元/吨;巴西棉较上周下跌306元/吨,为12477元/吨。

棉花内外差价

根据美国农业部发布的3月份全球2019/20年度产需预测,全球产量上调5.7万吨至2647.4万吨,全球消费下调18.5万吨至2572.7万吨,全球期初库存上调4.1万吨至1745.8万吨,全球期末库存上调27.9万吨至1815.9万吨,库存消费比上调1.6个百分点至70.6%。

根据美国农业部发布的3月份全球2019/20年度产需预测,美国产量下降6.5万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调6.5万吨为111万吨,库存消费比下调1.5%至26.2%。

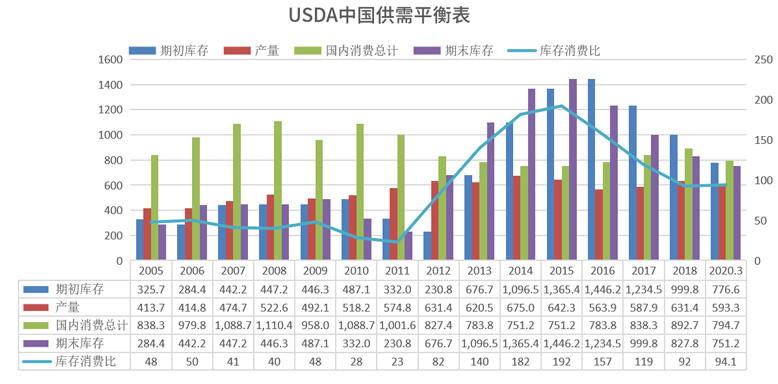

根据美国农业部发布的3月份全球2019/20年度产需预测,中国产量持平为593.3万吨,中国消费下调21.8万吨为794.7万吨,中国期初库存不变为776.6万吨,中国期末库存上调16.3万吨至751.2万吨,库存消费比上调4.5个百分点至94.1%。

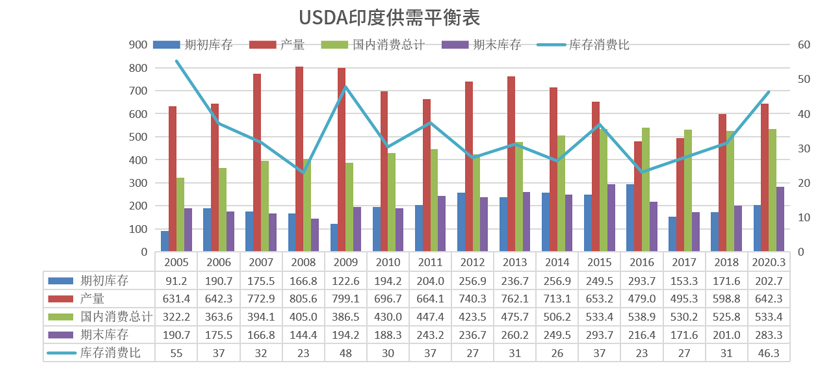

USDA供需平衡表(印度)

根据美国农业部发布的3月份全球2019/20年度产需预测,印度产量持平为642.3万吨,印度消费持平为533.4万吨,印度期初库存持平为202.7万吨,印度期末库存持平为283.3万吨,库存消费比持平为46.3%。

棉花12月进口数量为15万吨,较上月上升4万吨,上月为11万吨。

棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

棉花工商业库存

截止2020年2月,棉花商业库存为497.26万吨,较上月下降3.93万吨;截止2020年2月,棉花工业库存为72.18万吨,较上月下降0.47万吨;总社会库存为569.44万吨,呈现季节性回落,高于五年同期均值,但受疫情影响,下降幅度明显放缓。

纱线价格

中国纱线价格指数小幅下降。OE10S较上周下跌30元/吨为13120元/吨,C32S较上周下跌40元/吨为20560元/吨;JC40S较上周下跌60元/吨为23830元/吨。

进口棉纱港口提货价(印度)小幅下跌。C21S较上周下跌20元/吨为19720元/吨;C32S较上周下跌10元/吨,为20630元/吨。

棉纱加工利润

本周期货价格动荡,棉纱价格相对稳定,理论生产利润为负。

内外纱价差分析

找纱网全国纱线景气指数

本周(3.5-3.11)纱线景气指数为18,前值11,去年同期为64;纯棉纱指数为16,前值为9,去年同期为57;混纺纱指数为24,前值18,去年同期为85。本周复工进度继续恢复,城内出行强度接近正常水平,订单也随之上升,指数上升趋势良好,较上周略有加速,但下游反映后续订单乏力,需求可持续性存疑,另外,物流逐渐恢复,前期受物流影响积压的库存或将对市场造成一定冲击。总体大趋势仍是缓慢恢复,还未见明显拐头迹象。

本周1.4D直纺涤短下跌200元/吨为6220元/吨,粘胶短纤下降300元/吨为9300元/吨,人棉价格持平为14050元/吨。

涤纶短纤及长丝

涤纶价格

涤纶价格本周下跌,库存小幅下跌。截止3月12日,涤纶短纤库存上调0.57天至11.75天,DTY库存下跌2天至33天,POY库存下跌3为21天,FDY库存下跌3天至22天。

棉涤替换性比值

棉聚比本周小幅上升至2.02,较上周下降0.01。估值上,棉花仍然在纺织原料中偏贵。

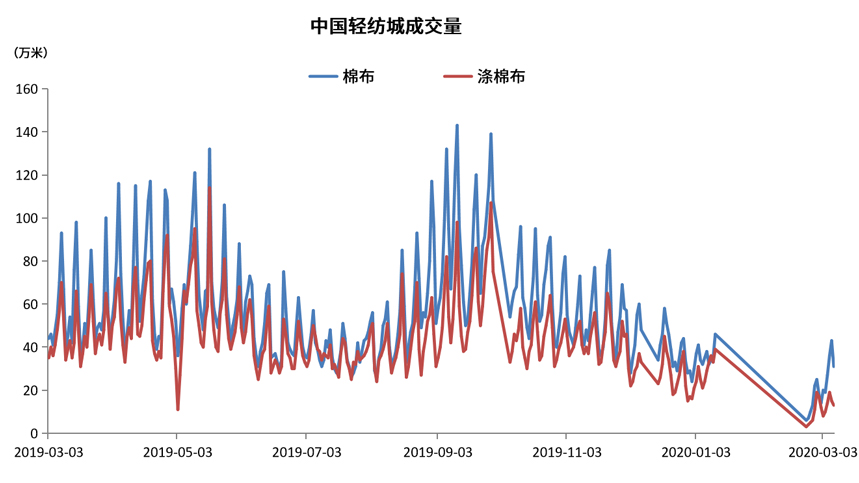

轻纺城受疫情影响开工时间推迟,本周数据更新出现较大幅上扬,尽管复苏缓慢,但短期或形成上升趋势。

总结本周全国主要市场多已经复工,开店率超过九成,但市场人员不多,陆续有少量运输车在装卸货,仓库活跃度一般,较往常货运量偏少,整体开工情况已经达到相对正常水平。

棉花价格大幅下跌,影响市场信心,棉纱尽管短期价格坚挺,但已经有降价迹象,随着交通恢复,物流畅通,新疆等地的棉花棉纱将陆续到货。

成交方面,棉纱需求稳中略升,以低支纱为主,订单多为秋冬款,较往年有一定差距,预计下游需求仍将是弱回暖。

综上所述,宏观动荡棉花下跌,棉纱出现降价迹象。