公司动态

多方推动下,棉价小幅上扬,但下游弱势局面仍未变——找纱网棉花棉纱周报(12/10-12/14)

一、综合评述

宏观:中国11月CPI同比2.2%,前值2.5%。中国11月PPI同比2.7%,前值3.3%。中国11月发电量5543亿千瓦时,同比增长3.6%(10月同比增长4.8%)。中国11月M1货币供应同比 1.5%,创2014年1月来最低增速,前值 2.7%。中国11月M2货币供应同比 8%,续创历史新低,前值 8%。中国11月社会消费品零售总额同比 8.1%,前值 8.6%。

棉花:USDA公布的12月供需报告下调了产量和消费量,上调了库存消费比1.03个百分点。贸易摩擦一定程度上导致全球经贸环境变差,贸易流动性受限,需求出现萎缩。截止到2018年12月16日24点,2018年度新体制棉花加工企业公证检验量共计380万吨,其中,新疆棉362万吨,内地棉17万吨。本周棉花出货略有好转,但总体弱势局面未改,近期价格回升,大量注册仓单抛向期货盘面,社会库存进一步上升,截止12月14日,仓单库存已经突破64万吨,继续创历史新高。

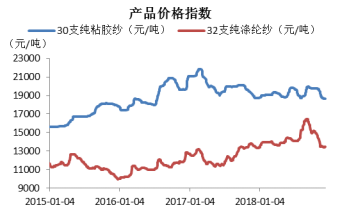

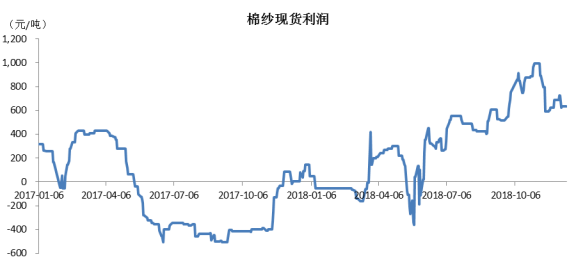

棉纱:本周棉纱延续10月以来的下行趋势,价格处于年内最低位置,数家纱厂由于资金库存压力停产,市场现货流动性持续衰退。下游贸易商纱线库存居高不下,走货不畅,年底少量刚需性订单补货为主,少有主动性采购计划。值得关注的是,外贸环境走弱的同时,内需更差,全市场需求低迷,市场普遍悲观。找纱全国纱线指数呈现趋势性向下,周度均值在24附近,成交偏差。棉纱现货(32支普梳)利润为700元附近,期货利润为800附近。

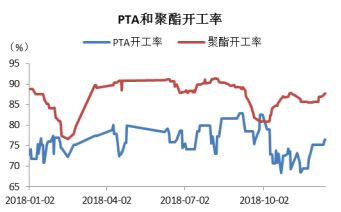

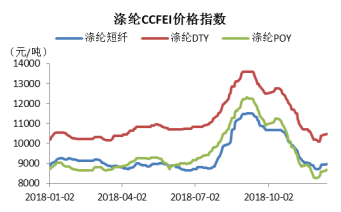

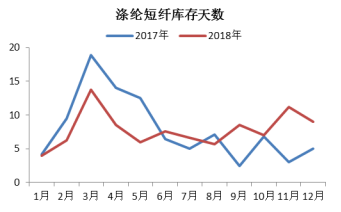

替代品(PTA产业链):本周PTA开工率为76.91%,较上周上涨1.68%;聚酯开工率为87.24%,较上周上涨0.30%。下游涤纶价格小幅上涨。涤纶短纤较上周上涨了30元/吨,涤纶DTY较上周上涨了100元/吨,涤纶POY较上周上涨了155元/吨。本周市场库存较上周小幅下降,涤纶短纤库存为7.5天,DTY库存为21天,POY库存为12天,FDY库存为14天。另外,棉花均价和涤纶短纤价格之比较上周下跌0.01至1.72,处于可替换区间。

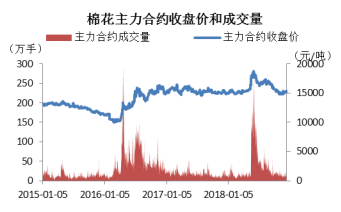

技术面:棉花主力合约(1905)本周低开高走,周K收于带短上影线的中阳线,成交量较上周略有下滑,日K级别逐渐站上20日均线,短期有一定企稳迹象,但成交量逐渐萎缩,后续多头推涨力量有所乏力。技术指标看本周日K级别围绕布林通道中轨弱势运行,没有强势的突破,后期仍处在方向选择上,多空短暂的平衡后或将出现小级别的行情,大级别还是振荡趋势。

小结与展望

综上所述,短期受贸易战缓和、工厂补库和资金推动多方作用,价格小幅上扬,但下游基本面弱势局面未变,关注库存变化。

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

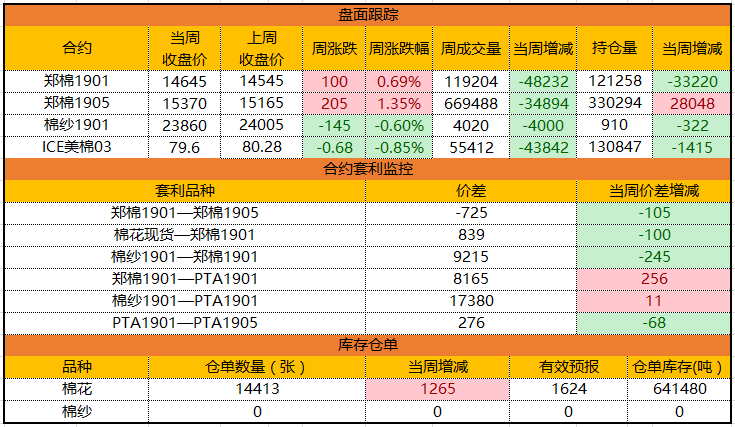

本周棉花主力合约(郑棉1905)收盘15370元/吨,上周收盘15165元/吨,当周上涨205元/吨,涨幅为1.35%;棉纱主力合约(棉纱1901)收盘23860元/吨,上周收盘24005元/吨,当周下跌145元/吨,跌幅为0.60%;ICE美棉主力合约(美棉03)收盘79.60美分/磅,上周收盘80.28美分/磅,当周下跌0.68美分/磅,周跌幅为0.85%。

本周棉花仓单继续回落,较上周上涨780张至16037张,目前累计仓单库存上升至641480吨。棉纱主力合约无仓单库存。

二、现货

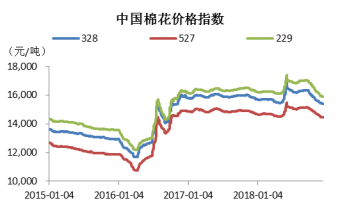

本周国内棉花现货价格小幅反弹。328棉花价格指数较上周上涨9元/吨,为15411元/吨;527棉花价格指数较上周上涨5元/吨,为14455元/吨;229棉花价格指数较上周上涨19元/吨,为15912元/吨。

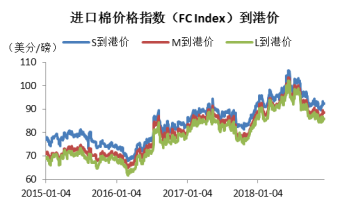

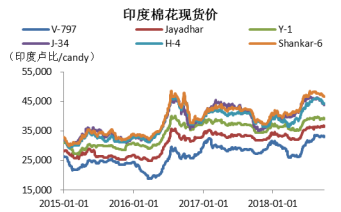

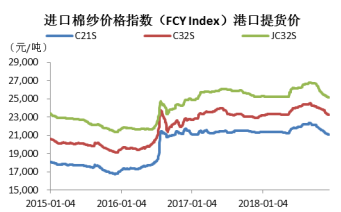

进口棉价格均上涨。Cotlook A指数较上周上涨0.50美分/磅,周五收于87.75美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨0.80美分/磅、0.86美分/磅和0.95美分/磅,周五收于92.52美分/磅、88.71美分/磅和85.89美分/磅。印度棉花Shankar-6现货价格较上周上涨100 印度卢比/candy。

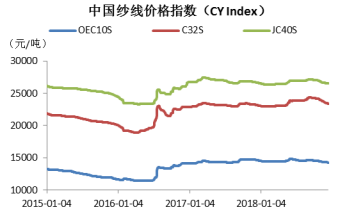

中国纱线指数较上周有10-30元不等的下跌幅度,市场纱线现货价格呈现下跌趋势,常州地区棉纱价格与上周持平。

三、基本面分析(棉花)

USDA公布的12月供需报告下调了产量和消费量,上调了库存消费比1.03个百分点。贸易摩擦一定程度上导致全球经贸环境变差,贸易流动性受限,需求出现萎缩。

截止到2018年12月16日24点,2018年度新体制棉花加工企业公证检验量共计380万吨,其中,新疆棉362万吨,内地棉17万吨。

本周棉花出货略有好转,但总体弱势局面未改,近期价格回升,大量注册仓单抛向期货盘面,社会库存进一步上升,截止12月14日,仓单库存已经突破64万吨,继续创历史新高。

四、基本面分析(棉纱)

本周棉纱延续10月以来的下行趋势,价格处于年内最低位置,数家纱厂由于资金库存压力停产,市场现货流动性持续衰退。下游贸易商纱线库存居高不下,走货不畅,年底少量刚需性订单补货为主,少有主动性采购计划。值得关注的是,外贸环境走弱的同时,内需更差,全市场需求低迷,市场普遍悲观。

找纱全国纱线指数呈现趋势性向下,周度均值在24附近,成交偏差。棉纱现货(32支普梳)利润小幅回升至每吨700元附近,期货利润升至900附近。

本周COTLOOK棉纱指数为129.14%,较上周下跌0.12%;CCFEI人棉纱价格指数为18400元/吨,较上周下跌50元/吨(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

本周PTA开工率为76.91%,较上周上涨1.68%;聚酯开工率为87.24%,较上周上涨0.30%。

下游涤纶价格小幅上涨。涤纶短纤较上周上涨了30元/吨,涤纶DTY较上周上涨了100元/吨,涤纶POY较上周上涨了155元/吨。本周市场库存较上周小幅下降,涤纶短纤库存下降1.5天至7.5天,DTY库存下降2天至21天,POY库存下降2天至12天,FDY库存下降2天至14天。

另外,棉花均价和涤纶短纤价格之比较上周下跌0.01至1.72,处于可替换区间。

六、期货技术分析

棉花主力合约(1905)本周低开高走,周K收于带短上影线的中阳线,成交量较上周略有下滑,日K级别逐渐站上20日均线,短期有一定企稳迹象,但成交量逐渐萎缩,后续多头推涨力量有所乏力。技术指标看本周日K级别围绕布林通道中轨弱势运行,没有强势的突破,后期仍处在方向选择上,多空短暂的平衡后或将出现小级别的行情,大级别还是振荡趋势。

七、相关资讯阅读

宏观面

【中国11月CPI同比2.2%,PPI同比2.7%】中国11月CPI同比2.2%,预期2.4%,前值2.5%;环比-0.3%,前值0.2%。中国11月PPI同比2.7%,预期2.7%,前值3.3%;环比-0.2%,前值0.4%。

【中国11月M0货币供应同比 2.8%,预期 3%,前值 2.8%】

【中国11月M1货币供应同比 1.5%,创2014年1月来最低增速,预期 3%,前值 2.7%】

【中国11月M2货币供应同比 8%,续创历史新低,预期 8%,前值 8%】

【中国11月规模以上工业增加值同比 5.4%,预期 5.9%,前值 5.9%;1至11月规模以上工业增加值同比 6.3%,预期 6.4%,前值 6.4%】

【中国11月社会消费品零售总额同比 8.1%,预期 8.8%,前值 8.6%;1至11月社会消费品零售总额同比 9.1%,预期 9.1%,前值 9.2%】

【中国1至11月城镇固定资产投资同比 5.9%,预期 5.8%,前值 5.7%】

【中国11月发电量5543亿千瓦时,同比增长3.6%(10月同比增长4.8%);1-11月发电量6.1626亿千瓦时,同比增长6.9%(1-10月同比增长7.2%)】

【美国11月失业率 3.7%,预期 3.7%,前值 3.7%】

【美国11月PPI环比 0.1%,预期 0%,前值 0.6%;同比 2.5%,预期 2.5%,前值 2.9%】

【美国11月CPI环比 0%,预期 0%,前值 0.3%;同比 2.2%,预期 2.2%,前值 2.5%】

【德国11月CPI环比终值 0.1%,预期 0.1%,初值 0.1%;同比终值 2.3%,预期 2.3%,初值 2.3%】

【法国11月CPI环比终值 -0.2%,预期 -0.2%,初值 -0.2%;同比终值 1.9%,预期 1.9%,初值 1.9%】

【日本三季度实际GDP季环比终值 -0.6%,预期 -0.5%,初值 -0.3%】

【日本10月工业产出同比终值 4.2%,初值 4.2%;环比终值 2.9%,初值 2.9%】

棉花棉纱方面

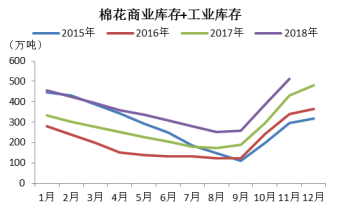

【棉花库存:11月全国棉花商业库存426.3万吨,环比增128.9万吨】据中国棉花协会物流分会对全国18个省市的186家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据,11月底全国棉花商业库存总量约426.3万吨,较上月增加128.9万吨,增幅43.34%,同比增67.31万吨。

【中国棉花购销周报:截止12月7日全国棉花加工和销售率不如去年同期】据国家棉花市场监测系统对14省区57县市1140户农户调查数据显示,截至2018年12月7日,全国新棉采摘进度为97.8%,同比提高0.5个百分点,较过去四年均值降低0.9个百分点,全国交售率为91.7%,同比提高1.5个百分点,较过去四年均值提高3.8个百分点。截至2018年12月7日,全国加工率为77.8%,同比下降7.3个百分点,较过去四年均值降低5.5个百分点,全国销售率为17.9%,同比下降3.9个百分点,较过去四年均值降低9.9个百分点。

【中国棉花信息网:下调2018/19年度中国棉花产量和消费】据中国棉花信息网发布的12月中国棉花产消存量资源表,2018/19年度全国棉花产量下调5至565万吨,需求方面,受国内宏观经济和中美贸易问题影响,下调年度纺棉消费20至804万吨,本年度新疆絮棉数量增加,故上调5至50万吨,总需求减少15至855万吨。

【农业农村部:棉花12月供需预估与上月持平】据中国农业农村部12月农产品供需预测,2018/19年度中国棉花播种面积约3367千公顷,维持上月预测值不变;棉花单产为每公顷1764公斤,11月份以来,各地棉花已基本采摘结束,单产维持不变;棉花产量594万吨,维持上月预测值不变。纺织品服装出口形势尚好,预计2018/19年度棉花消费量为845万吨,维持上月预测值不变。期末库存638万吨,维持上月预测值不变。

【2018年11月中国纺织品服装出口额同比减少0.3%】据中国海关总署,2018年11月,中国纺织品服装出口额为230.55亿美元,环比减少0.87%,同比减少0.26%。其中,纺织品(包括纺织纱线、织物及制品)出口额为103.14亿美元,同比增长3.25%;服装(包括服装及衣着附件)出口额为127.41亿美元,同比减少2.93%。2018年1-11月,中国纺织品服装累计出口额为2539.58亿美元,同比增长4.4%,其中纺织品累计出口额为1093.02亿美元,同比增长9.54%;服装累计出口额为1446.57亿美元,同比增长0.83%。

【棉纺PMI:11月棉纺PMI偏弱 市场行情不振】据中国棉花信息网,2018年11月,中国棉纺织行业采购经理人指数(PMI)为41.74%,环比下跌0.29个百分点,在50% 枯荣线之下,稳中略降。本月棉纱库存基本持平,棉花库存下降,棉花购进价格下降,棉花采购量略有上升。由于原料仍处下跌通道,加之纺织订单较差,难以形成行情支撑,在企业的去库存压力之下,本月纱线价格仍以振荡下跌为主,整个市场悲观氛围较浓。

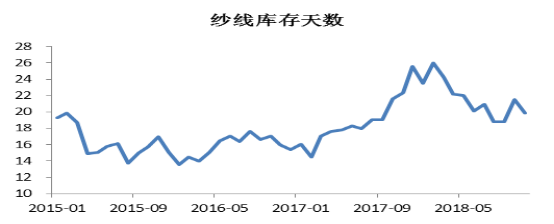

【纱布动态:12月纺企纱产销率下降,库存环比增加】据国家棉花市场监测系统抽样调查显示,12月初,被抽样调查企业纱产销率为90.4%,环比下降2.2个百分点,同比下降8.8个百分点,比近三年同期平均水平低8.6个百分点;库存为20.4天,环比增加0.6天,同比增加3.8天,比近三年同期平均水平高5.3天。布的产销率为96.7%,环比提高1.5个百分点,同比上升5.2个百分点,比近三年同期平均水平高0.5个百分点;库存为33.7天,环比减少4.5天,同比减少8天,比近三年同期平均水平低6.7天。

【巴基斯坦2018/19年度棉花累计上市量同比少7.5%】 据美国农业参赞最新报告,2018/19年度巴基斯坦棉花产量预计为780万包(480磅),较预期下降8%,同比减少5%,主要原因是播种面积减少11%。据PCGA的最新报告,截至12月3日新棉上市量为159万吨,同比减少7.5%。2018/19年度,巴基斯坦棉花供需缺口将通过进口来弥补,预计棉花进口量为300万包。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。