公司动态

油价带动商品企稳,棉花需求仍旧偏弱——找纱网棉花棉纱周报(3.30—4.5)

棉花

期货:本周郑棉2009合约收于10875元/吨,下跌305元,跌幅为2.73%;仓单数量下降3027张至33911张,累计仓单库存1356440吨。

现货:本周国内棉花现货价格豫疆鲁苏全部下跌。新疆棉花较上周下跌250元/吨,为11100元/吨;河南棉花较上周下跌410元/吨,为11040元/吨;山东棉花较上周下跌320元/吨,为11110元/吨;江苏棉花较上周下跌390元/吨为11100元/吨。本周进口棉港口提货价澳、美、印、巴西棉全部下跌。澳棉较上周下跌435元/吨,为13002元/吨;美棉较上周下跌418元/吨,为10954元/吨;印棉较上周下跌289元/吨,为11636元/吨;巴西棉较上周下跌701元/吨,为10885元/吨。

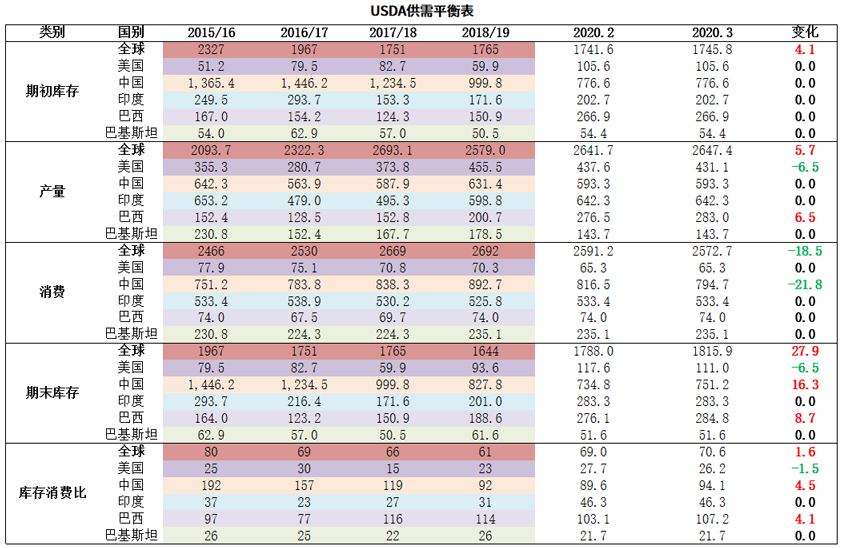

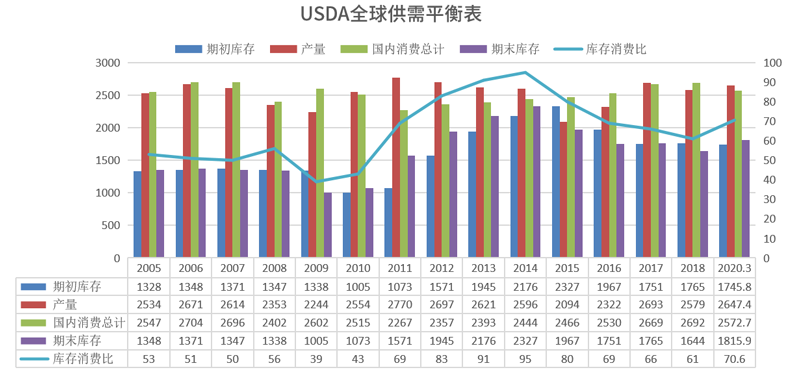

USDA3月月报(全球):根据美国农业部发布的3月份全球2019/20年度产需预测,全球产量上调5.7万吨至2647.4万吨,全球消费下调18.5万吨至2572.7万吨,全球期初库存上调4.1万吨至1745.8万吨,全球期末库存上调27.9万吨至1815.9万吨,库存消费比上调1.6个百分点至70.6%。

进出口数据:棉花2月进口数量为41万吨,较12月上升26万吨,12月为15万吨。棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

工商业库存:截止2020年2月,棉花商业库存为497.26万吨,较上月下降3.93万吨;截止2020年2月,棉花工业库存为72.18万吨,较上月下降0.47万吨;总社会库存为569.44万吨,呈现季节性回落,高于五年同期均值,但受疫情影响,下降幅度明显放缓。

棉纱

现货:中国纱线价格指数本周加速下跌。OE10S较上周下跌350元/吨为12450元/吨,C32S较上周下跌560元/吨为19600元/吨;JC40S较上周下跌550元/吨为22900元/吨。进口棉纱港口提货价(印度)继续下跌。C21S较上周下跌150元/吨为19280元/吨;C32S较上周下跌170元/吨,为20130元/吨。

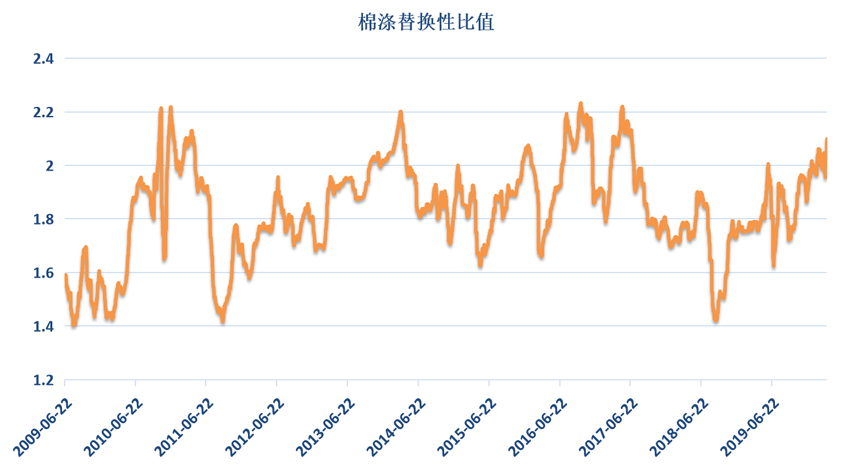

替代性:棉聚比本周小幅上升至2.10,较上周上升0.08,上升幅度较大。估值上,棉花仍然在纺织原料中偏贵,化纤价格处于相对低估。

找纱指数:本周(3.26-4.1)纱线景气指数为21,前值21,去年同期为59;纯棉纱指数为19,前值为18,去年同期为59;混纺纱指数为28,前值32,去年同期为57。本周市场依旧疲软,在品种上略有分化,以出口为主的化纤混纺继续回落,外贸订单取消的情况逐渐向上传导,以内需为主的纯棉纱市场相对稳定,广东地区成交量略有上升,社会库存小幅上升,需求弱导致的产业链流动性差仍未有明显好转。

总结

本周在原油的带动下,市场情绪略有好转,化纤价格稳中有升,棉纱市场价格稳定,成交小幅上升,尽管指数冲高回落,但环比看仍然是企稳的。

基本面棉花成交不温不火,万元附近的价格受到市场青睐,棉纱市场价格混乱,降价增多,偶有超低价货源,前期紧俏货品开始降价,市场按需采购,贸易商存货也不多,对于上半年普遍悲观。

综上所述,油价带动商品企稳,棉花需求仍旧偏弱。

棉花棉纱期货数据

本周国内棉花现货价格豫疆鲁苏全部下跌。新疆棉花较上周下跌250元/吨,为11100元/吨;河南棉花较上周下跌410元/吨,为11040元/吨;山东棉花较上周下跌320元/吨,为11110元/吨;江苏棉花较上周下跌390元/吨为11100元/吨。

本周进口棉港口提货价澳、美、印、巴西棉全部下跌。澳棉较上周下跌435元/吨,为13002元/吨;美棉较上周下跌418元/吨,为10954元/吨;印棉较上周下跌289元/吨,为11636元/吨;巴西棉较上周下跌701元/吨,为10885元/吨。

棉花内外差价

USDA供需平衡表(全球)

根据美国农业部发布的3月份全球2019/20年度产需预测,全球产量上调5.7万吨至2647.4万吨,全球消费下调18.5万吨至2572.7万吨,全球期初库存上调4.1万吨至1745.8万吨,全球期末库存上调27.9万吨至1815.9万吨,库存消费比上调1.6个百分点至70.6%。

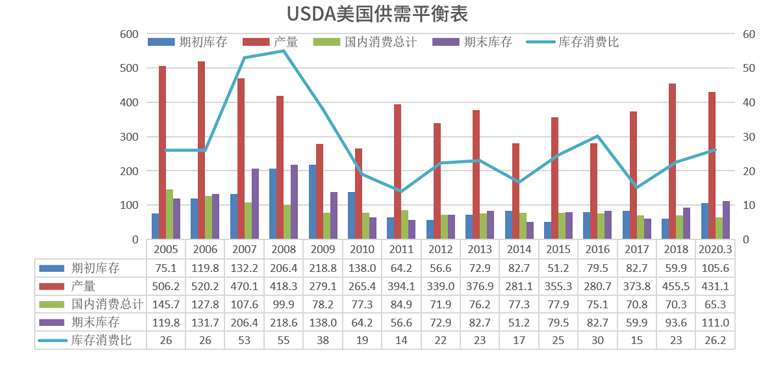

USDA供需平衡表(美国)

根据美国农业部发布的3月份全球2019/20年度产需预测,美国产量下降6.5万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调6.5万吨为111万吨,库存消费比下调1.5%至26.2%。

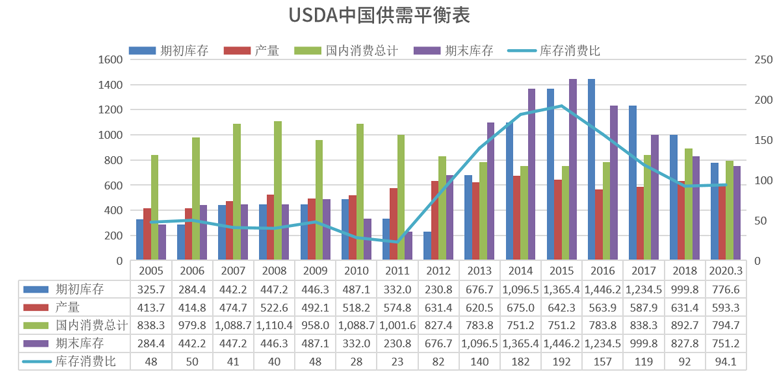

根据美国农业部发布的3月份全球2019/20年度产需预测,中国产量持平为593.3万吨,中国消费下调21.8万吨为794.7万吨,中国期初库存不变为776.6万吨,中国期末库存上调16.3万吨至751.2万吨,库存消费比上调4.5个百分点至94.1%。

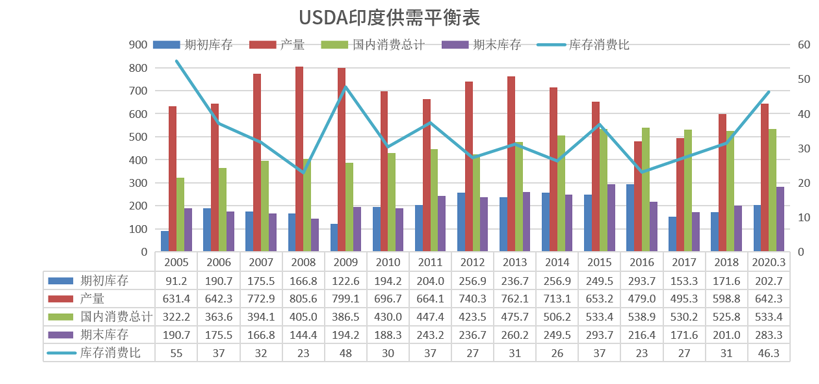

根据美国农业部发布的3月份全球2019/20年度产需预测,印度产量持平为642.3万吨,印度消费持平为533.4万吨,印度期初库存持平为202.7万吨,印度期末库存持平为283.3万吨,库存消费比持平为46.3%。

棉花进出口数据

棉花2月进口数量为41万吨,较12月上升26万吨,12月为15万吨。

棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

棉花工商业库存

截止2020年2月,棉花商业库存为497.26万吨,较上月下降3.93万吨;截止2020年2月,棉花工业库存为72.18万吨,较上月下降0.47万吨;总社会库存为569.44万吨,呈现季节性回落,高于五年同期均值,但受疫情影响,下降幅度明显放缓。

纱线价格

中国纱线价格指数本周加速下跌。OE10S较上周下跌350元/吨为12450元/吨,C32S较上周下跌560元/吨为19600元/吨;JC40S较上周下跌550元/吨为22900元/吨。

进口棉纱港口提货价(印度)继续下跌。C21S较上周下跌150元/吨为19280元/吨;C32S较上周下跌170元/吨,为20130元/吨。

棉纱加工利润

本周棉纱期货价格稳定,理论生产利润回升至为37元/吨,期货贴水较多,盘面利润偏低。

内外纱价差分析

找纱网全国纱线景气指数

本周(3.26-4.1)纱线景气指数为21,前值21,去年同期为59;纯棉纱指数为19,前值为18,去年同期为59;混纺纱指数为28,前值32,去年同期为57。本周市场依旧疲软,在品种上略有分化,以出口为主的化纤混纺继续回落,外贸订单取消的情况逐渐向上传导,以内需为主的纯棉纱市场相对稳定,广东地区成交量略有上升,社会库存小幅上升,需求弱导致的产业链流动性差仍未有明显好转。

本周1.4D直纺涤短下跌270元/吨为5330元/吨,粘胶短纤下降250元/吨为8900元/吨,人棉价格下跌300元/吨为13300元/吨。

涤纶短纤及长丝

涤纶价格本周加速下跌,库存小幅回落。截止4月2日,涤纶短纤库存下降0.29天至13.32天,DTY库存下调1天至31.5天,POY库存下调0.5天为34.5天,FDY库存下调0.5天至42.5天。

棉涤替换性比值

棉聚比本周小幅上升至2.10,较上周上升0.08,上升幅度较大。估值上,棉花仍然在纺织原料中偏贵,化纤价格处于相对低估。

轻纺城成交量逐渐爬升,相比往年差距较大,上周原油上涨带动原料的上涨,短期内出现了成交不错的局面,短期或是难得的恢复期。

总结本周在原油的带动下,市场情绪略有好转,化纤价格稳中有升,棉纱市场价格稳定,成交小幅上升,尽管指数冲高回落,但环比看仍然是企稳的。

基本面棉花成交不温不火,万元附近的价格受到市场青睐,棉纱市场价格混乱,降价增多,偶有超低价货源,前期紧俏货品开始降价,市场按需采购,贸易商存货也不多,对于上半年普遍悲观。

综上所述,油价带动商品企稳,棉花需求仍旧偏弱。