公司动态

市场交投氛围略升,节后棉纺行业回暖?——找纱网棉花棉纱周报(1/14-1/18)

一、综合评述

宏观:中国12月M2货币供应同比 8.1%,前值 8%,中国12月M0货币供应同比 3.6%,前值 2.8%,中国12月M1货币供应同比 1.5%,前值 1.5%。据中国海关总署最新统计数据显示,2018年1至12月全国纺织品服装累计出口总额2767.31亿美元,同比增长3.52%(以人民币计同比增加0.78%),全年出口继续保持正增长。2018年12月,我国纺织品服装出口额为231.17亿美元,环比增加0.27%,同比减少3.74%。

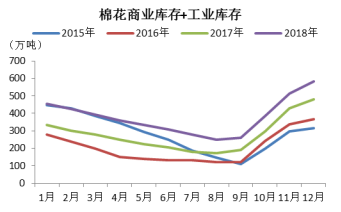

棉花:截止2019年1月18日,新疆棉花加工量已达496.44万吨,检验量483.60万吨,加工进度约为95%,预计新疆产量将达520万吨左右。截止2018年12月,棉花商业库存为495.91万吨,较上月上升69.61万吨;工业库存为87.02万吨,较上月上升0.37万吨;总社会库存为582.93万吨,较上月上升69.98万吨。

现货方面,棉花成交有所好转,价格有50-100元的涨幅,随着价格逐渐企稳,市场情绪平稳,对后市持谨慎乐观的心态上升,但宏观和政策面搅动较大,实际仅有节前备货这一小利好,随着物流停运下游也大多处于放假状态,目前基本面没有太多支撑,具体库存去化情况仍需等待春节后的新增订单数判断。

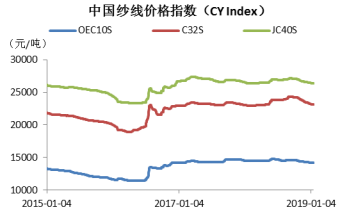

棉纱:本周市场交投氛围略有回升,有一定节前备货和预售订单情况,市场库存小幅下降,国内纱价略有企稳,进口纱价格低于国内纱数百元每吨,市场关注度较高,企业询盘增多。但随着企业陆续放假和物流停运,下游产销情况呈现周期性回落,对行情参考性不大。由于今年宏观不确定性增加,当前市场总体状态偏谨慎,实际下游需求支撑情况要等到正月十五之后。找纱网全国纱线指数本周表现良好,周度指数均值在42左右,较上周上升10,连续两周出现回升,与棉花的价格走势基本同步。棉纱现货(32支普梳)利润约为每吨200元/吨附近,期货利润约为1500元/吨附近。

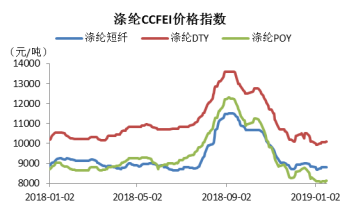

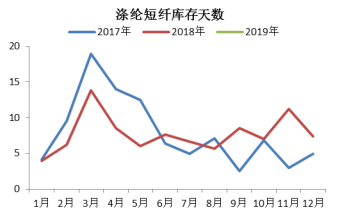

替代品(PTA产业链):本周PTA开工率为77.22%,聚酯开工率为81.23%,江浙织机开工率为56%。下游涤纶价格稳中有涨,涨幅0-50元不等。本周市场库存较上周大幅下降,涤纶短纤库存下降至5天,DTY库存下降7天,POY库存下降至4天,FDY库存下降至9天。棉花均价和涤纶短纤价格之比与上周持平为1.75,处于平衡区间。

技术面:棉花主力合约(1905)本周三回踩14980后,周四放量拉升,一度冲破15300,技术面日线级别,周四放量突破冲上布林通道中轨,均线为整理向上,日线级别MACD出现背离迹象,短期多头略占优势。但大趋势上没有突破振荡区间,布林通道开口也没有打开,暂时认为是反弹,后续关注15500阻力位,以及可能再次出现的14600-15500区间波动情况。

小结与展望

综上所述,短期宏观和资金情绪搅动,重点关注节后需求。

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

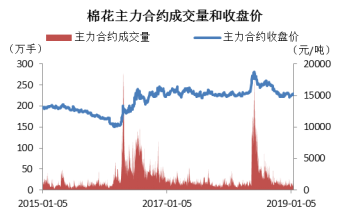

本周棉花主力合约(郑棉1905)收盘15280元/吨,上周收盘15140元/吨,当周上涨140元/吨,涨幅为0.92%;棉纱主力合约(棉纱1905)收盘24500元/吨,上周收盘24245元/吨,当周上涨255元/吨,涨幅为1.05%;ICE美棉主力合约(美棉03)收盘73.95美分/磅,上周收盘72.51美分/磅,当周上涨1.44美分/磅,周涨幅为1.99%。

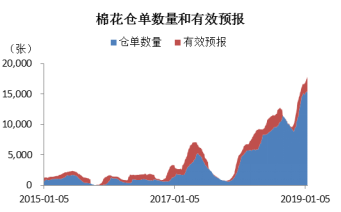

本周棉花仓单小幅上升,较上周增409张至17892张,目前累计仓单库存上升至715680吨。棉纱主力合约仓单数量与上周持平,仓单库存为60吨。

二、现货

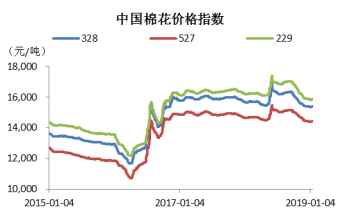

本周国内棉花现货价格小幅上涨。328棉花价格指数较上周上涨55元/吨,为15433元/吨;527棉花价格指数较上周上涨47元/吨,为14462元/吨;229棉花价格指数较上周上涨33元/吨,为15888元/吨。

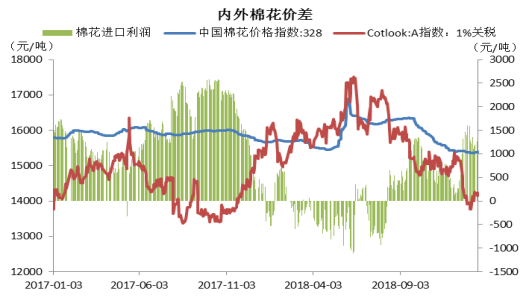

进口棉价格小幅上涨。Cotlook A指数较上周上涨0.50美分/磅,周五收于82.90美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨1.60美分/磅、1.54美分/磅和1.79美分/磅,周五收于87.39美分/磅、83.70美分/磅和80.71美分/磅。印度棉花Shankar-6现货价格较上周下跌400印度卢比/candy。

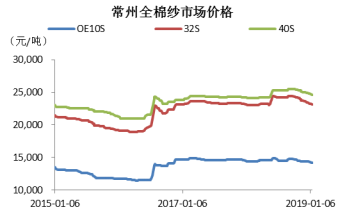

中国纱线指数较上周有10-20元不等的下跌幅度,市场纱线现货价格呈现下跌趋势,常州地区棉纱价格下跌,32和40支均下跌100元/吨。

三、基本面分析(棉花)

国家统计局公布的全国棉花产量数据显示,2018年全国棉花产量609.6万吨,比2017年增加44.4万吨,增长7.8%。其中,新疆棉花产量511.1万吨,比上年增加54.5万吨,增长11.9%。新疆棉花产量占全国的83.8%,比上年提高3个百分点。

截止2019年1月18日,新疆棉花加工量已达496.44万吨,检验量483.60万吨,加工进度约为95%,预计新疆产量将达520万吨左右。

截止2018年12月,棉花商业库存为495.91万吨,较上月上升69.61万吨;工业库存为87.02万吨,较上月上升0.37万吨;总社会库存为582.93万吨,较上月上升69.98万吨。

现货方面,棉花成交有所好转,价格有50-100元的涨幅,随着价格逐渐企稳,市场情绪平稳,对后市持谨慎乐观的心态上升,但宏观和政策面搅动较大,实际仅有节前备货这一小利好,随着物流停运下游也大多处于放假状态,目前基本面没有太多支撑,具体库存去化情况仍需等待春节后的新增订单数判断。

四、基本面分析(棉纱)

本周市场交投氛围略有回升,有一定节前备货和预售订单情况,市场库存小幅下降,国内纱价略有企稳,进口纱价格低于国内纱数百元每吨,市场关注度较高,企业询盘增多。但随着企业陆续放假和物流停运,下游产销情况呈现周期性回落,对行情参考性不大。由于今年宏观不确定性增加,当前市场总体状态偏谨慎,实际下游需求支撑情况要等到正月十五之后。

找纱网全国纱线指数本周表现良好,周度指数均值在42左右,较上周上升10,连续两周出现回升,与棉花的价格走势基本同步。棉纱现货(32支普梳)利润约为每吨200元/吨附近,期货利润约为1500元/吨附近。

本周COTLOOK棉纱指数为125.45%,较上周下跌0.02%;CCFEI人棉纱价格指数为18200元/吨,较上周上涨150元/吨(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

本周PTA开工率为77.22%,与上周持平;聚酯开工率为81.23%,较上周下跌0.85%;江浙织机开工率为56%,较上周下跌8%。

下游涤纶价格稳中有涨。涤纶短纤与上周持平,涤纶DTY较上周上涨了50元/吨,涤纶POY较上周上涨了30元/吨。本周市场库存较上周大幅下降,涤纶短纤库存下降0.5天至5天,DTY库存下降10天至7天,POY库存下降5天至4天,FDY库存下降5天至9天。

另外,棉花均价和涤纶短纤价格之比与上周持平为1.75,处于平衡区间。

六、期货技术分析

棉花主力合约(1905)本周三回踩14980后,周四放量拉升,一度冲破15300,技术面日线级别,周四放量突破冲上布林通道中轨,均线为整理向上,日线级别MACD出现背离迹象,短期多头略占优势。但大趋势上没有突破振荡区间,布林通道开口也没有打开,暂时认为是反弹,后续关注15500阻力位,以及可能再次出现的14600-15500区间波动情况。

七、相关资讯阅读

宏观要闻

【中国12月M2货币供应同比 8.1%,预期 8.1%,前值 8%】

【中国12月M1货币供应同比 1.5%,预期 1.6%,前值 1.5%】

【中国12月M0货币供应同比 3.6%,预期 3%,前值 2.8%】

【中国12月新增人民币贷款 10800亿人民币,预期 8250亿人民币,前值 12500亿人民币】

【中国12月社会融资规模增量 15900亿人民币,预期 13000亿人民币,前值 15191亿人民币】

【美国12月PPI同比 2.5%,预期 2.5%,前值 2.5%;环比 -0.2%,预期 -0.1%,前值 0.1%】

【美国12月工业产出环比 0.3%,预期 0.2%,前值 0.6%修正为 0.4%】

【美国12月制造业产出环比 1.1%,预期 0.3%,前值 0%修正为 0.1%】

【日本12月货币存量M2同比 2.4%,预期 2.4%,前值 2.3%;M3同比 2.1%,预期 2.1%,前值 2.1%】

【日本12月CPI同比 0.3%,预期 0.3%,前值 0.8%】

【法国12月CPI同比终值 1.6%,预期 1.6%,初值 1.6%;环比终值 0%,预期 0%,初值 0%】

【德国12月CPI环比终值 0.1%,预期 0.1%,初值 0.1%;同比终值 1.7%,预期 1.7%,初值 1.7%】

【加拿大12月CPI环比 -0.1%,预期 -0.4%,前值 -0.4%;同比 2%,预期 1.7%,前值 1.7%】

【英国12月CPI环比 0.2%,预期 0.2%,前值 0.2%;同比 2.1%,创2017年1月来最低增速,预期 2.1%,前值 2.3%】

棉花棉纱方面

【中国棉花周转库存报告:截止12月周转库存量再创新高 增幅环比下降】据中国棉花协会棉花物流分会对全国18个省市的186家棉花交割和监管仓库会员单位库存调查:12月底,全国棉花周转库存总量约431.55万吨,较上月增加78.43万吨,增幅22.2%,增幅环比下降34%。内地商品棉周转库存47.51万吨,环比减少8.81万吨,含新疆棉39.72万吨,已通关进口棉1.32万吨,地产棉6.47万吨。新疆区内42家仓库商品棉周转库存为384.04万吨,环比增加87.24万吨,同比增加59.95万吨。

【监测系统:2018年中国棉花种植成本调查报告】2018年12月,国家棉花市场监测系统就全国棉花种植成本情况展开调查,所采集的样本涉及15个省(自治区)、50个植棉县(市、团场)、2300个定点植棉信息联系户。调查结果显示,2018年内地棉农租地费用平均452元/亩,同比上涨9元/亩,新疆棉农租地费用平均434元/亩,同比上涨24元/亩。除租地费用外,内地手摘棉种植成本791元/亩,同比上涨20元/亩,新疆地方手摘棉种植成本1869元/亩,同比下降10元/亩,机采棉种植成本1199元/亩,同比上涨9元/亩,新疆兵团机采棉种植成本1453元/亩,同比上涨3元/亩。

【中棉协全国棉农植棉意向调查:2019年全国植棉意向面积下降2.7%】2018年12月,中国棉花协会棉农分会对全国12个省和新疆自治区共2799个定点农户进行了首次2019年植棉意向调查。调查结果显示:全国植棉意向面积为4771.8万亩,同比减少2.7%。其中:新疆棉农种植意向减少2.1%,黄河流域和长江流域同比分别减少4.8%和3.6%。2018年棉花市场保持稳定,产量稳中有增,但不确定性因素增多,收购价格下降,棉农对后市预期分歧较大,植棉意向有所下降。分区域看,新疆棉区受生产成本增加,收益下降等因素影响,犹豫徘徊户较多,植棉意向有所下降;内地棉区交售尚未结束,但因植棉劳动力缺失,植棉积极性不高,意向面积减少,但减幅较去年缩小。

【张家港口棉花库存截止1月14日当周总库存小幅下降,美棉、印度棉和巴西棉库存上升】据张家港市棉花商会,从2018年8月以来,张家港口岸进口棉花周库存虽偶有回落,但总体呈上升趋势。本周美棉、印度棉和巴西棉库存上升,乌兹别克斯坦棉、澳棉、喀麦隆棉和墨西哥棉库存下降,其余国别棉花库存不变,总库存小幅下降。截止2019年1月14日,张家港口岸保税棉花库存数据:乌兹别克斯坦棉927吨,美棉4923吨,澳棉9562吨,印度棉6957吨,喀麦隆棉1471吨,以色列棉392吨,巴西棉11791吨,墨西哥棉438吨,希腊棉505吨,总库存为37195吨。非保税棉花数据:进区4110吨,出区4386吨,库存20784吨。

【2018年12月中国纺织品服装出口额环比增加0.27%,同比减少3.74%】据中国海关总署最新统计数据显示,2018年12月,我国纺织品服装出口额为231.17亿美元,环比增加0.27%,同比减少3.74%。其中,纺织品(包括纺织纱线、织物及制品)出口额为98.82亿美元,同比减少2.74%;服装(包括服装及衣着附件)出口额为132.35亿美元,同比减少4.48%。2018年1-12月,我国纺织品服装累计出口额为2767.31亿美元,同比增长3.66%,其中纺织品累计出口额为1190.98亿美元,同比增长8.50%;服装累计出口额为1576.33亿美元,同比增长0.29%。

【棉纺PMI:12月中国棉纺织行业PMI为43.11%,环比上升1.37个百分点】据中国棉花信息网,2018年12月,中国棉纺织行业采购经理人指数(PMI)为43.11%,环比上升1.37个百分点,在50% 枯荣线之下,比上月略有反弹。本月棉纱库存基本持平,棉花库存上升,订单量基本持平,棉花采购量上升。本月纺织市场整体偏弱,纱厂报价维稳为主,部分降价以清库存,市场价格较乱,实际成交量难有明显改观,市场对后市信心仍显不足,关注中美关于贸易战的进一步谈判动态。接近年底,部分企业计划将在1月提前放假,后期需求或进一步减弱。

【全年纺织品服装出口继续保持正增长】根据海关总署今日统计快讯,以海关统计口径,2018年1至12月全国纺织品服装累计出口总额2767.31亿美元,同比增长3.52%(以人民币计同比增加0.78%),全年出口继续保持正增长。其中,纺织品累计出口总额1190.98亿美元,同比增长8.12%(以人民币计同比增长5.13%);服装累计出口总额1576.33亿美元,同比增长0.29%(以人民币计同比下降2.26%)。

【印度棉纱出口价格受需求低迷影响继续下跌】中国棉花网:近一周,印度国内棉纱价格小幅上涨,出口价格受需求低迷影响继续下跌,但卢比汇率下跌有望刺激印度棉纱出口。印度30支精梳纱FOB价格下跌至2.8美元/公斤,混纺纱下跌至2.55美元/公斤。纱线价格下跌也是受前两周卢比汇率下跌影响,此前卢比汇率上涨给棉纱出口造成负面影响。2018年11月印度棉纱出口量同比减少14.5%,出口额同比减少12.2%,按卢比计算只减少2.6%。对中国出口下降36%、对孟加拉国出口增长29%。本财年前8个月(4-11月)印度棉纱出口同比增长25%,主要归功于对中国出口增长60%。因此印度纱厂去年下半年利润不错。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。