公司动态

棉花棉纱短期仍持谨慎偏多观点——找纱网棉花棉纱周报(2/18-2/22)

一、综合评述

宏观:欧元区2月制造业PMI初值49.2,为2013年6月以来首次跌破50荣枯线。日本2月制造业PMI初值 48.5,为2016年8月来首次跌至荣枯线下方,前值 50.3。

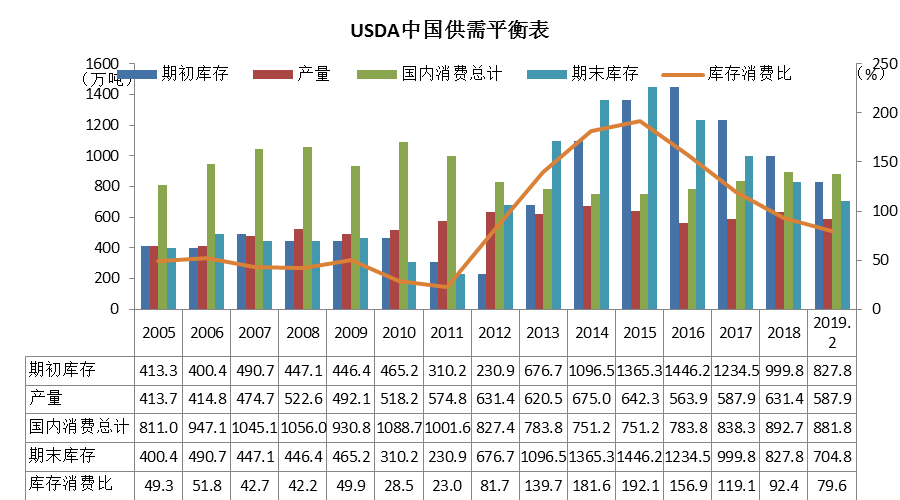

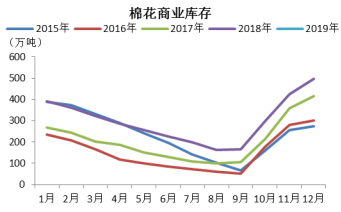

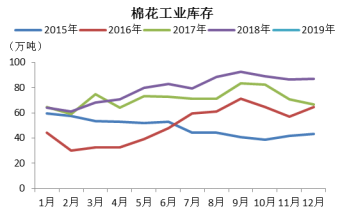

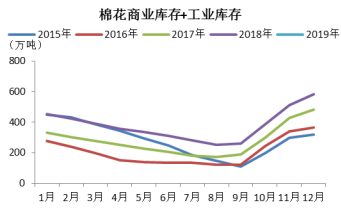

棉花:USDA展望论坛预计19年美棉种植面积14.3百万英亩,略低于NCC预测的14.5百万英亩。截止2019年2月24日,新疆棉花加工量已达507.46万吨,检验量498.99万吨,加工进度约为96.66%。截止2019年1月,棉花商业库存为484.86万吨,较上月下降11.05万吨;截止2019年1月,棉花工业库存为85.36万吨,较上月下降1.66万吨;总社会库存为570.22万吨。

据新疆统计局数据,2018年新疆棉花播种面积达3737万亩,比上年增长12.4%,棉花产量达511.1万吨,比上年增长11.9%,占全国总产量的83.8%。

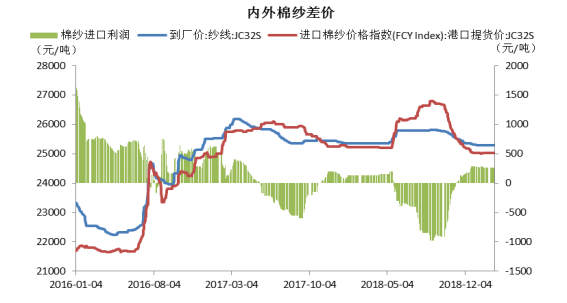

棉纱:本周下游继续加速开工,广东地区和江浙地区设备大多开启,河南河北地区开工情况略差一些,预计2月底全国各地基本全部开工。目前,广东及江浙地区多以年前订单生产为主,企业和贸易商也在积极备货,新增订单情况一般,需求尚可,大规模采购要到3月中下旬,近期市场现货成交量逐渐放大,但价格受库存较高影响上升幅度缓慢,相比节前上涨100-200元/吨左右,随着传统旺季的到来,价格有望继续试探性上升,幅度将由下游订单需求决定。找纱网全国纱线指数本周冲高回落,分别为51、54、61、61、51,均值为55.6,继续呈现旺季升温趋势,根据往年的数据显示,这一上升态势将持续2-3个月,成交高峰或在三月下旬到四月上旬出现。随着下游价格的小幅上调,棉纱现货(32支普梳)利润逐渐回升,但依然在盈亏平衡线附近,每吨亏损约100元左右,棉纱期货利润约为1500元/吨附近。

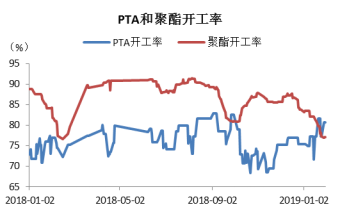

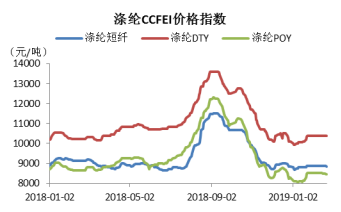

替代品(PTA产业链):截止1月30日PTA开工率为80.63%;聚酯开工率为77.11%;江浙织机开工率为31%。下游产销疲软,涤纶价格稳中有跌。涤纶短纤较上周下跌了33.33元/吨,涤纶DTY与上周持平,涤纶POY较上周下跌了40元/吨。长丝库存普遍上升,DTY库存上升2天至11天,POY库存上升3天至9天,FDY库存上升3天至14天。另外,棉花均价和涤纶短纤价格之比较上周上升0.01至1.76,处于平衡区间。

技术面:棉花主力合约本周以较快的速度形成短期趋势性上升,周线收于光头光脚的大阳线,周线级别触及布林通道中轨,日线级别突破布林通道中轨并回踩,目前开口有向上打开的迹象,但周线级别的布林中轨仍未确认,加上遇到15500这一关键位置,行情或在15500附近遇到较强阻力。

小结与展望

综上所述,随着旺季到来,棉花棉纱都有重心向上抬升的趋势,但受制于下游库存偏高和消费的不确定性,短期持谨慎偏多的观点。

目录

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

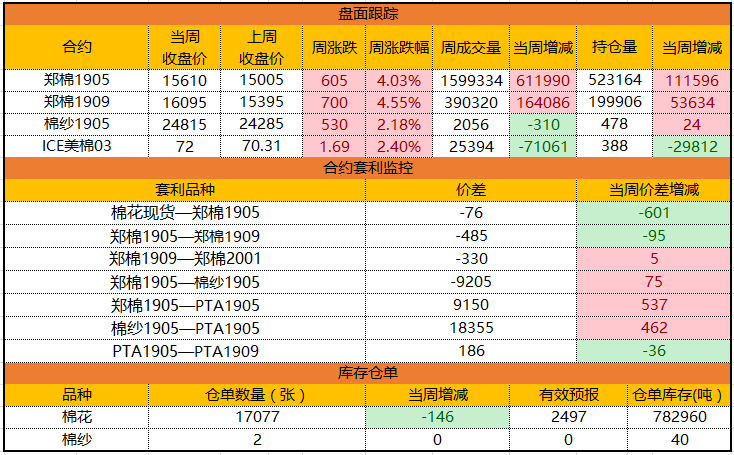

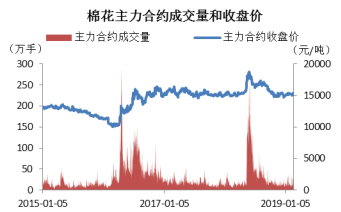

本周棉花主力合约(郑棉1905)收盘15610元/吨,上周收盘15005元/吨,当周上涨605元/吨,涨幅为4.03%;棉纱主力合约(棉纱1905)收盘24815元/吨,上周收盘24285元/吨,当周上涨530元/吨,涨幅为2.18%;ICE美棉主力合约(美棉03)收盘72.00美分/磅,上周收盘70.31美分/磅,当周上涨1.69美分/磅,周涨幅为2.40%。

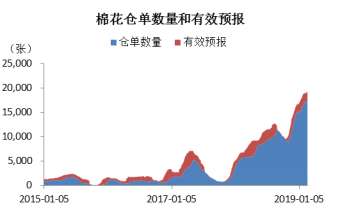

本周棉花仓单小幅上升,较上周增553张至19574张,目前累计仓单库存上升至782960吨。棉纱主力合约仓单数量与上周持平为2张,仓单库存为40吨。

二、现货

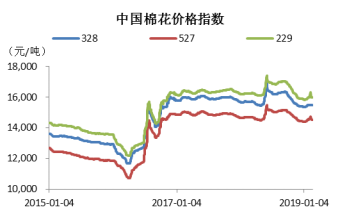

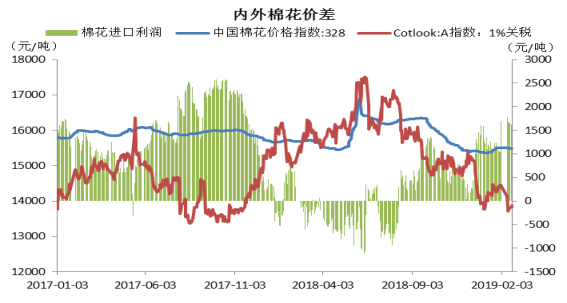

本周国内棉花现货价格小幅上涨。328棉花价格指数较上周上涨12元/吨,为15501元/吨;527棉花价格指数较上周上涨11元/吨,为14553元/吨;229棉花价格指数较上周上涨3元/吨,为15979元/吨。

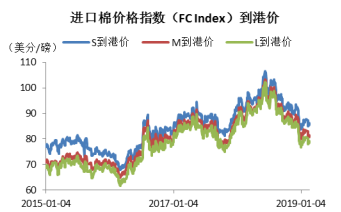

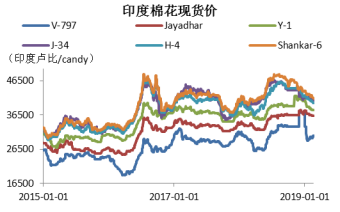

进口棉价格小幅上涨。Cotlook A指数较上周上涨2.30美分/磅,周五收于82.25美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨2.51美分/磅、2.52美分/磅和2.82美分/磅,周五收于88.02美分/磅、83.37美分/磅和81.26美分/磅。印度棉花现货价格涨跌不一,V-797较上周上涨400印度卢比/candy ;Jayadhar较上周上涨100印度卢比/candy ;J-34较上周下跌300印度卢比/candy ;Y-1、H-4/MECH-1和Shankar-6与上周持平。

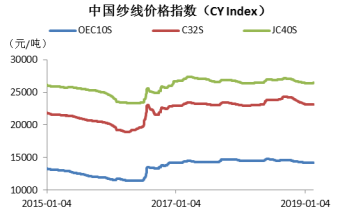

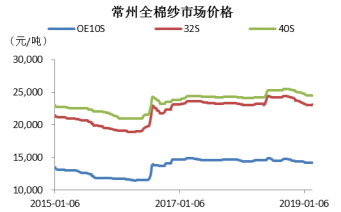

中国纱线指数部分较上周有10元的上涨幅度,市场纱线现货价格呈现回暖向上趋势,华东华南地区棉纱价格稳中有涨,32支较上周普遍上涨100-200元/吨。

三、基本面分析(棉花)

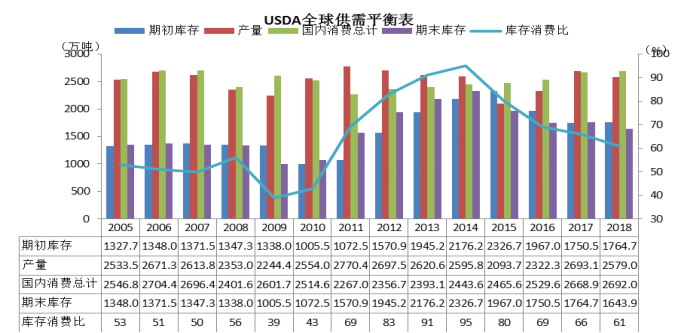

USDA最新公布的2月棉花平衡表中,预计2018/19年度,全球棉花产量2579.1万吨,较12月调减6.2万吨;全球棉花消费量2692.1万吨,较12月减少43.2万吨;期末库存1643.7万吨,较12月上调50.2万吨。

USDA展望论坛预计19年美棉种植面积14.3百万英亩,略低于NCC预测的14.5百万英亩。

截止2019年2月24日,新疆棉花加工量已达507.46万吨,检验量498.99万吨,加工进度约为96.66%。

截止2019年1月,棉花商业库存为484.86万吨,较上月下降11.05万吨;截止2019年1月,棉花工业库存为85.36万吨,较上月下降1.66万吨;总社会库存为570.22万吨。

据新疆统计局数据,2018年新疆棉花播种面积达3737万亩,比上年增长12.4%,棉花产量达511.1万吨,比上年增长11.9%,占全国总产量的83.8%。

四、基本面分析(棉纱)

本周下游继续加速开工,广东地区和江浙地区设备大多开启,河南河北地区开工情况略差一些,预计2月底全国各地基本全部开工。目前,广东及江浙地区多以年前订单生产为主,企业和贸易商也在积极备货,新增订单情况一般,需求尚可,大规模采购要到3月中下旬,近期市场现货成交量逐渐放大,但价格受库存较高影响上升幅度缓慢,相比节前上涨100-200元/吨左右,随着传统旺季的到来,价格有望继续试探性上升,幅度将由下游订单需求决定。

找纱网全国纱线指数本周冲高回落,分别为51、54、61、61、51,均值为55.6,继续呈现旺季升温趋势,根据往年的数据显示,这一上升态势将持续2-3个月,成交高峰或在三月下旬到四月上旬出现。随着下游价格的小幅上调,棉纱现货(32支普梳)利润逐渐回升,但依然在盈亏平衡线附近,每吨亏损约100元左右,棉纱期货利润约为1500元/吨附近。

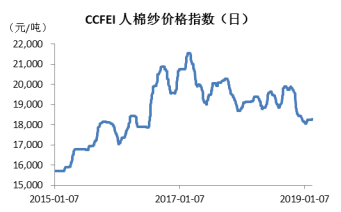

本周COTLOOK棉纱指数为124.69%,较上周下跌0.26%;CCFEI人棉纱价格指数为18300元/吨,与上周持平(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

截止1月30日PTA开工率为80.63%;聚酯开工率为77.11%;江浙织机开工率为31%。

下游产销疲软,涤纶价格稳中有跌。涤纶短纤较上周下跌了33.33元/吨,涤纶DTY与上周持平,涤纶POY较上周下跌了40元/吨。长丝库存普遍上升,DTY库存上升2天至11天,POY库存上升3天至9天,FDY库存上升3天至14天。

另外,棉花均价和涤纶短纤价格之比较上周上升0.01至1.76,处于平衡区间。

六、期货技术分析

棉花主力合约本周以较快的速度形成短期趋势性上升,周线收于光头光脚的大阳线,周线级别触及布林通道中轨,日线级别突破布林通道中轨并回踩,目前开口有向上打开的迹象,但周线级别的布林中轨仍未确认,加上遇到15500这一关键位置,行情或在15500附近遇到较强阻力。

七、相关资讯阅读

宏观要闻

【美国2月Markit服务业PMI初值56.2,预期54.3,前值54.2;制造业PMI初值53.7,创2017年9月份以来新低,预期54.7,前值54.9;综合PMI初值55.8,预期54.4,前值54.4】

【日本2月制造业PMI初值 48.5,为2016年8月来首次跌至荣枯线下方,前值 50.3】

【欧元区2月制造业PMI初值49.2,为2013年6月以来首次跌破50荣枯线】欧元区2月制造业PMI初值49.2,为2013年6月以来首次跌破50荣枯线,预期50.3,前值50.5;2月综合PMI初值51.4,创3个月新高,预期51.4,前值51;2月服务业PMI初值52.3,创3个月新高,预期51.4,前值51.2。

【法国1月CPI环比终值-0.4%,预期-0.5%,前值-0.5%;同比终值1.2%,预期1.2%,前值1.2%】

【法国2月制造业PMI初值51.4,创5个月新高】法国2月制造业PMI初值51.4,创5个月新高,预期51,前值51.2;2月综合PMI初值49.9,创3个月新高,预期48.9,前值48.2;2月服务业PMI初值49.8,创3个月新高,预期48.7,前值47.8。

【德国1月PPI环比0.4%,预期-0.1%,前值-0.4%;同比2.6%,预期2.2%,前值2.7%】

【德国1月CPI环比终值-0.8%,预期-0.8%,前值-0.8%;1月同比终值1.4%,预期1.4%,前值1.4%】

【德国2月制造业PMI初值47.6,预期49.8,前值49.7;2月综合PMI初值52.7,预期52,前值52.1;2月服务业务PMI初值55.1,预期52.9,前值53】

棉花棉纱资讯

【中国棉花周转库存报告:截止1月周转库存量增幅大幅减缓】据中国棉花协会棉花物流分会对全国18个省市的186家棉花交割和监管仓库的调查数据显示:1月底,全国棉花周转库存总量约436.35万吨,较上月增加4.8万吨,增幅1.1%;增幅环比下降21.1%。其中新疆区内42家仓库商品棉周转库存为393.61万吨;环比增加9.57万吨,同比增加85.37万吨;内地商品棉周转库存42.74万吨,环比减少4.77万吨,含新疆棉34.3万吨,已通关进口棉2.2万吨,地产棉6.24万吨。

【新疆统计局:2018年全区棉花产量511.1万吨,占全国总产量的83.8%】据新疆自治区统计局获悉,2018年新疆棉花播种面积达3737万亩,比上年增长12.4%;棉花产量达511.1万吨,比上年增长11.9%,占全国的83.8%,比上年提高了7.3个百分点。另据新疆日报2月18日消息,兵团统计局局长王新农表示,农业生产形势较好,粮棉产量呈现“双增长”。全年兵团粮食产量238.46万吨;棉花产量204.65万吨,增长20.7%,创历史新高,棉花产量占全国的33.5%,占自治区的40%。

【新疆阿克苏:2018年棉花总产创历史新高】据阿克苏政府网地区统计局,2018年阿克苏地区棉花播种面积791.96万亩,总产102.21万吨,单产129.06公斤。2018年阿克苏地区棉花种植面积、总产、单产同比分别增长0.14%、1.77%和1.62%。

【疆棉公路运输:截止2.17当周运输量较上周略减 部分路线运价回升】据全国棉花交易市场库对库新疆核查点统计,2019年2月11日-2月17日公路出疆棉运输量总计0.81万吨,较前一周运输量减少0.02万吨,同比增加0.75万吨。虽然春节假期已经过去一周,但是出疆棉运输量尚仍旧冷清,纺织企业年前补库充足,目前开工时间尚短,采购意愿偏弱。2019年2月11日-2月17日期间公路运输量较前一周持续减少,周内部分路线运价略有回升。奎屯运至河南省平均运价约593元/吨,较前一周运价上涨50元/吨;奎屯运至山东省平均运价约633元/吨,较前一周运价上涨3元/吨;库尔勒运至河南省平均运价约560元/吨,较前一周运价下跌17元/吨,库尔勒运至山东省平均运价约628元/吨,较前一周运价上涨25元/吨。

【巴西棉持续热销出口形势乐观】据巴西国内权威机构的跟踪记录,2019年1月巴西国内棉花现货价格环比下跌2.08%。同期,巴西棉花出口活跃,1月份出口量预计超过12万吨,高等级棉继续在国际市场热销。

另据巴西商品交易所的统计,截至2月13日,巴西2017/2018年度棉花已销售64.8%(总产200万吨),其中57%在国内销售,31.2%出口,11.8%出口或者内销。据巴西农业统计机构预测,2018/2019年度巴西棉产量为236.3万吨。截至1月底,已销售23.5%,其中48.2%内销,24.9%出口,26.8%出口或者内销。

由于棉花收益高于其他作物、预期销售良好,2018/2019年度巴西棉花产量将创历史新高,出口量有望超过印度,仅次于美国。据统计,巴西主产棉区马托格罗索州的植棉面积为93.78万公顷,目前播种已完成72.42%。

【印度哈里亚纳邦2018/19年度棉花产量预估同比增长4.5%】据外媒,印度哈里亚纳邦(印度北部主要产棉区)的第二次预估,由于产量的提高,该邦2018/19年度(7-6月)的棉花产量可能同比增长4.5%,达到170万包(折28.9万吨)。棉花单产从去年的每公顷413公斤增加到432公斤。

【安徽纺织厂全面复工 纯棉纱报价上调】据中国棉花网,元宵节已过,安徽省大小纺织厂也全面复工。随着生产逐步恢复,纺织厂购销逐渐转为正常状态。节后棉花期货价格逐步抬高带动了轧花厂皮棉价格上调,加上不少纺织厂为留住工人又增加了工人工资,因此多数纺织厂目前40支普梳纯棉纱报价在23600-23800元/吨,较节前上涨100-200元/吨。但由于下游织布厂尚在逐步复工之中,对棉纱需求欠佳,同时下游对纺织厂棉纱提价尚在讨价还价,当前棉纱实际成交量仍没有达到高位。

【印度棉纱表现坚挺 中国市场仍不明朗】中国棉花网专讯:春节假期过后,印度、巴基斯坦棉纱价格较过去两周有所上涨,中国棉纱价格保持节前水平。由于下游服装销售水平不高,预计未来纱线价格上行走势将被削弱。据了解,2018年卢比贬值促使印度对孟加拉国等国棉纱出口增加,巴基斯坦纺织服装出口反弹,印度和巴基斯坦棉花及棉纱价格得到支撑。由于我国经济增速有所放缓,加上中美贸易谈判尚未有明确结果,未来纱线市场趋势仍不明朗,不确定性较多。据统计,2月6-13日,中国32S纯棉针织纱价小幅下跌0.47%至3.34美元/公斤,印度30S纯棉针织纱价大幅上涨2.16%至3.14美元/公斤,巴基斯坦30S纯棉针织纱价小幅下跌0.39%至2.9美元/公斤。

【棉纺织企业调查报告:截止1月底企业产销走弱 原料库存下降】据中国棉花预警信息系统对全国90家定点纺织企业调查显示,纺织企业原料库存减少,用棉结构中新疆棉占比略有下降,纺织品产销环比下降,纱线库存减少,布的库存略增。据调查当前纺织企业纱线库存21.9天,较上月减少1.07天。坯布库存31.98天,较上月增加0.54天。截止到1月31日,纺织企业在库棉花库存量为85.36万吨,环比减少1.66万吨,同比增加21.47万吨。其中:39%的企业减少棉花库存,29%增加库存,32%保持不变。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。