公司动态

找纱网棉花棉纱策略年报(2018年)

朔风吹散三更雪,倩魂犹恋桃花月。

——纳兰性德

内容摘要:

宏观

-

2018年经济总体呈现前高后低的走势,三季度后,全球经济出现了加速下滑趋势。

-

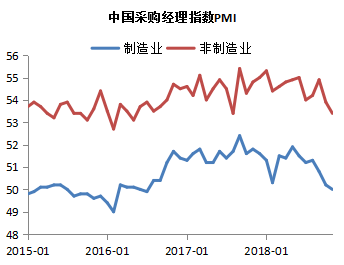

国家统计局12月PMI制造业为50.0,财新数据为50.2,双双直逼荣枯线。

-

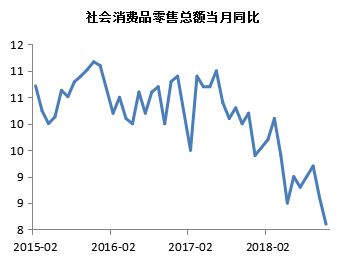

2018年下旬,我国社会消费品零售总额增速不断下降,11月数据仅为8.1%,全年最低。

-

货币的收紧加速商品下行趋势。

-

商品在复杂贸易战中所受影响或超预期,各种关税限制下,实际流通速度可能是放缓的。

-

棉纺行业在2018年出现了比较明显的需求下滑。

棉花

-

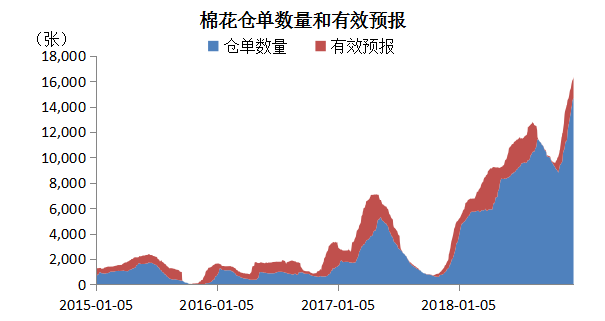

今年棉花注册仓单数量一路高歌猛进,由年初5000多张升至16500多张,累计库存由20万吨直逼66万吨,创出历史新高。

-

2018年USDA全球棉花基调是消费下滑,库存上升,尽管产量低于预期,但是并不影响库存消费比由58升至69,高于2017年。

-

国内现有棉花库存基本可以满足2019年消费量,明年棉花整体供需或是相对宽松的。

-

截止2018年11月,棉花商业库存为426.3万吨,工业库存为86.65万吨,总社会库存为512.92万吨。

-

2016—2018年储备棉出库分别成交226万吨、322万吨和251万吨,占当年国内棉花用量的35%、39%和30%。目前,国储剩余库存约为270万吨。

棉纱

-

5月受棉花价格上涨带动,棉纱价格出现较大幅度上涨,之后处于稳定震荡区间,直到8月底9月初达到今年高点后逐渐回落,11月开始加速下行。

-

棉纱现货利润在今年有较好的表现,拐点是9月中下旬的棉纱价格回落导致的利润压缩,由于下跌急促,近期利润大降,全年平均利润预计在500元/吨左右。

-

棉纱全年产量增速呈现断崖式下跌, 2018年下半年增速接近于0。

坯布

-

2018全年布产量出现大幅下滑,并在下半年出现负增长,2018年棉布累计产量略低于前两年。

-

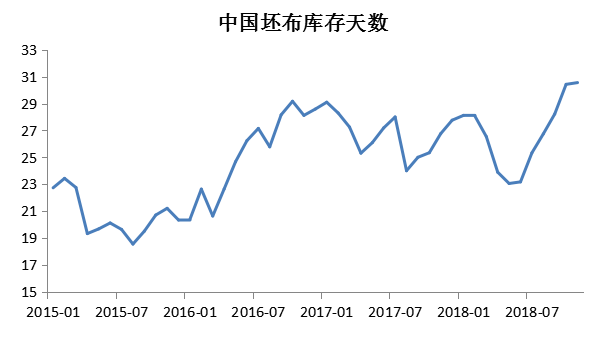

坯布库存在下半年出现了快速的累库,年底库存量创出近几年新高。

纺织服装

-

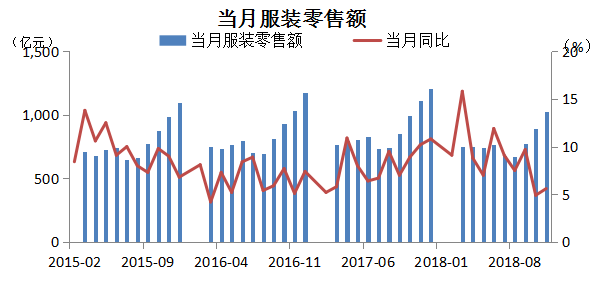

自2018年以来,国内当月服装零售额增速同比持续走低,呈现前高后低的趋势,2018年10月达到最低值4.9%,当月服装零售额为2016年同期水平。

-

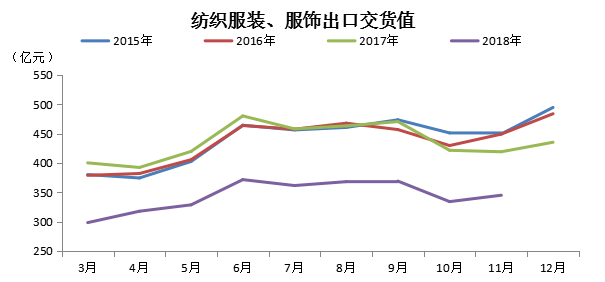

2017年下半年开始,纺织服装出口就出现放缓迹象,2018年全年交货量都处于低位运行。

总结与展望

回顾2018年,棉花经历了一轮大涨和一轮下跌,全年趋势较为明显,今年的核心矛盾点是需求不行,内外需求均出现较大幅度下滑。我们认为这是经济周期和贸易战的双重作用,库存周期的累库,加上市场对贸易战影响的预估不足所致。

但阳光总在风雨后,守的云开见日出,2019或许是值得期待的一年,是市场逐渐走向平衡的一年,是对未来蓄力的一年。

目录

一.年度回顾

1、回顾棉花2018年的,先后经历了五个阶段

2、棉花仓单历史新高

二.宏观

1、全球经济下行压力加大

2、贸易战对商品流通性的影响

3、直接影响棉纺的两大关键问题

三.棉花

1、棉花内外盘情况

2、USDA供需平衡表分析

(1)全球供需平衡表

(2)美国供需平衡表

(3)中国供需平衡表

(4)印度供需平衡表

3、棉花进出口数据

4、棉花工商业库存

5、2018年抛储情况

四.棉纱

1、纱线年度走势

2、棉纱内外价差分析

3、棉纱现货和期货利润

4、纱线产量

5、纱线销量

6、纱线进出口金额

7、纱线库存

五.布

1、布产量

2、布销量

3、布库存

六.纺织服装

1、服装零售额增速回落

2、服装出口大幅下滑

七.总结与展望

一.年度回顾

1、2018年,棉花先后经历了五个阶段:

第一阶段(1-6月):国储库存不断去化,后期供需缺口预期强烈,天气炒作点燃了上涨行情。

第二阶段(7-8月):国家出台政策限制贸易商拍储并增发配额,缓解棉花市场短期狂热情绪;棉纱受棉花影响产销火爆,订单排至9月;贸易战爆发,终端坯布需求疲软,广东地区走货不畅。

第三阶段(8-9月):多方调研下市场认为今年棉花总产量将持平或略低于去年,底部心态浓厚;棉纱市场走弱,部分进口纱倾销;终端布行库存不断堆积。

第四阶段(10-11月):棉花大量集中上市,北疆小幅增产,南疆大多减产,但买气不足,成交寥寥;棉纱现货成交疲软,厂库出现累库现象;下游布市低迷,市场情绪普遍悲观。

第五阶段(12月):市场情绪有所稳定,棉花逐渐有成交;棉纱出现抛货现象,价格成交双双走弱;终端坯布市场略有好转。

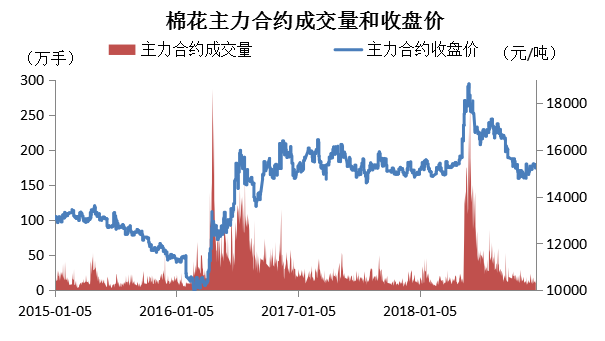

2、棉花仓单历史新高

今年的棉花注册仓单数量一路高歌猛进,由年初的5000多张升至16500多张,累计库存由20万吨直逼66万吨,创出历史新高。根据我们的实地调研,今年棉花现货出货量较差,众多轧花厂有意将棉花做成注册仓单抛向期货市场,短期仓单库存压力巨大,但后期注册仓单将会更加真实的反映实际社会库存。

二.宏观

1、全球经济下行压力加大

从目前公布的世界主要国家GDP数据来看,新的库存周期在2016年开启后,高点已在2017年完成,2018年总体呈现前高后低的走势,尤其是在2018年三季度,全球经济出现了加速下滑趋势。目前仅有美国一家独大,发展稳健,但近期各大机构已纷纷下调明年预期,种种数据也提醒着美国可能遇到了拐点。我们可以大致认为,这一轮全球经济增长的高点应该已经出现。

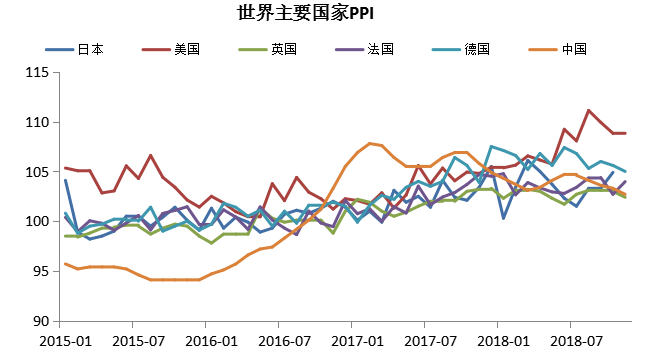

PPI指数更加直观,中国在2017年已经出现增速放缓迹象,高点大概在2017年初,欧美多在2018年放缓,高点大概在2018年初,这么看美国的高点很有可能是2018年中下旬。因此,可以初步认为,这轮衰退依次为中国—欧洲—美国。

我们以PMI指数来看待中国的整体趋势,以制造业为例,高点同样是在2017年中下旬出现,2018年年初出现过一轮小高潮,之后是一路向下,也确认了2018年前高后低的基本形态。国家统计局12月最新公布的PMI数据显示,制造业仅为50.0,财新公布的数据为50.2,双双直逼荣枯线。

2、贸易战对商品流通性的影响

2018年6月15日,美国政府发布了加征关税的商品清单,将对从中国进口的约500亿美元商品加征25%的关税,之后,中国发布公告,对原产于美国的659项约500亿美元进口商品加征25%的关税,由此,贸易战正式打响。

回顾这半年以来,从剑拔弩张到促膝和谈,从明争暗斗到公开博弈,我们至少经历了7次消息层面的反转,然而,随着华为事件的爆发,经济矛盾激发社会矛盾,贸易战不断扩大,演变成了全球拉帮结派式的打法,明年的局势将变得扑朔迷离。

商品在复杂的贸易战中受到的影响或许比大家预期的更严重,在各种关税的限制下,实际流通速度可能是放缓的。其中,波罗的海指数在下半年出现了趋势线下降,而之前的每一次反弹都有贸易缓和加速出货的刺激。

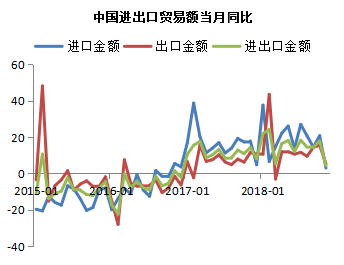

再看中国进出口贸易额,自美国加征关税生效前,进出口还保持着年度小幅增长的趋势,而在2018年下半年,开始进出口增速明显回落,最低(2018年11月)进口增长率为3.0%,出口增长率为5.4%,进出口总和为4.3%,接近于2016年底的水平。

3、直接影响棉纺的两大关键问题

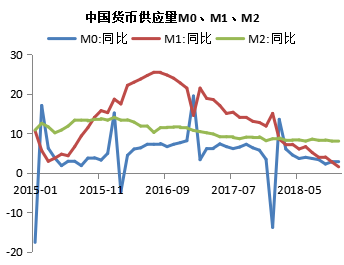

影响商品的因素很多,但归根到底是由供需影响的,从2018年下旬以来,我国的社会消费品零售总额增速就在不断下降,最新的2018年11月的数据仅为8.1%,这与我们前期调研的内需偏弱相吻合,即使有一定的刚需,棉纺行业仍在2018年出现了比较明显的需求下滑情况。而货币的收紧更是加速了这一趋势,为了去杠杆和防范金融风险,2018年M0、M1和M2均为近些年较低位置,货币的收缩对价格形成了一定压力。

三.棉花

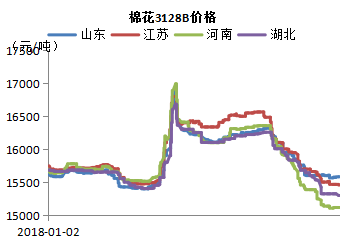

1、棉花内外盘情况

今年国内棉花和进口棉价格均呈现冲高回落的走势,国内走势相对更加简单粗暴,天气库存炒作价格暴涨,贸易战打压信心骤降,但随着国储库存的下降和配额的放开,今年内外棉价差出现了大幅度收窄,多次在平水的状态,未来棉价市场化的步伐将越走越快。

2、USDA供需平衡表分析

(1)全球供需平衡表

原本USDA对2018年的预期是产量下降,消费上升,库存消费比继续回落,但是在今年复杂的大环境下,USDA最终进行了数次调整。截止2018年12月的报告,USDA上调了期初库存215万吨至1969万吨,下调了产量264万吨至2325万吨,下调了消费量206万吨至2533万吨,上调了期末库存157万吨至1753万吨,库存消费比由58升至69,甚至高于2017年。

基本的2018基调是消费下滑,库存上升,尽管产量低于预期,但是并不影响库存消费比的上升。

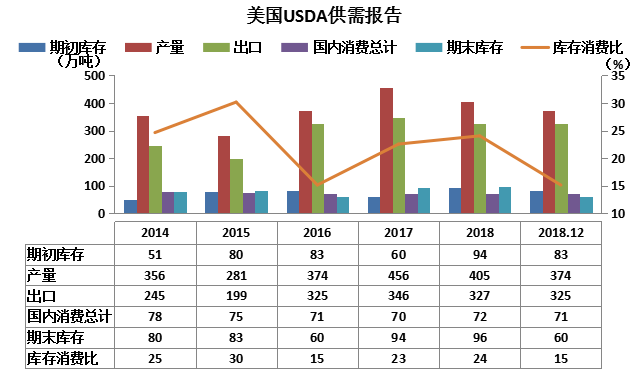

(2)美国供需平衡表

相比之下美国平衡表要健康的多,主要由于今年棉花带特别是西南地区普遍干旱,对棉花的生长出现了较大影响。最新的USDA生长作物报告(11月5日)显示,美棉生长优良率仅为34%,大幅低于往年同期水平,而国内消费和出口保持相对稳定,期末库存出现了大幅度下降,12月月报公布的期末库存仅为60万吨,库存和库存消费比均处于近5年低位。

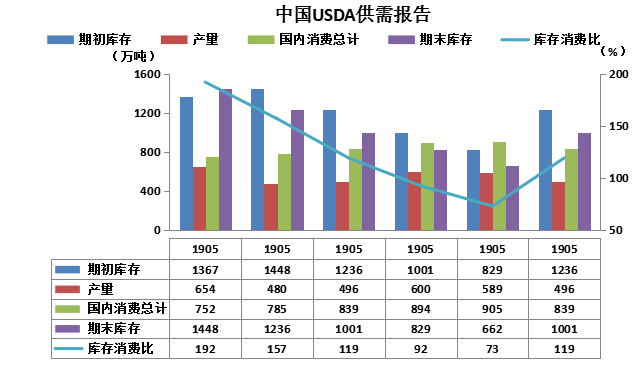

(3)中国供需平衡表

USDA12月月报最新发布的数据,大幅上调了期初库存407万吨至1236万吨,下调了产量93万吨至496万吨,下调了国内消费量66万吨至839万吨,上调了期末库存339万吨至1001万吨,库存消费比升至119,为2016年水平。

回看全年的USDA平衡表对中国的调整其实非常滞后,上一次比较大幅度的调整是在2018年5月,结果助推了棉花价格的暴涨,之后便未有较大幅度的调整。从目前的数据看,国内仅为2016年水平,现有库存基本可以满足2019年的消费量,因此,明年整体棉花供需将是相对宽松的。

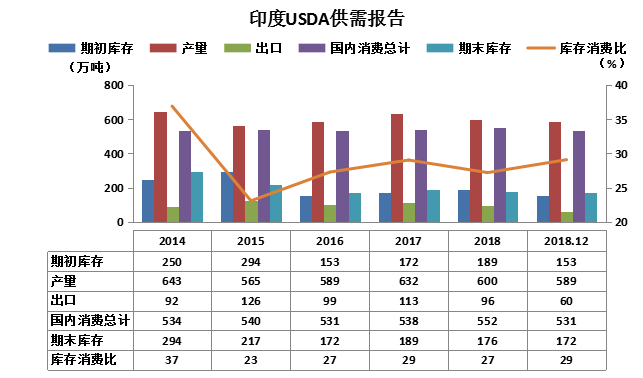

(4)印度供需平衡表

印度的供需平衡表数据基本符合预期,期初库存下降36万吨至153万吨,产量小幅下降11万吨至589万吨,这与印度调研的情况相符,出口下滑36万吨至60万吨,主要是下半年中国进口量大幅减少,国内消费小幅萎缩21万吨万吨至531万吨,期末库存下降4万吨至172万吨,为2016年水平。

总体而言,印度的数据相对较好,出口和国内消费的下滑对其影响略大一些。

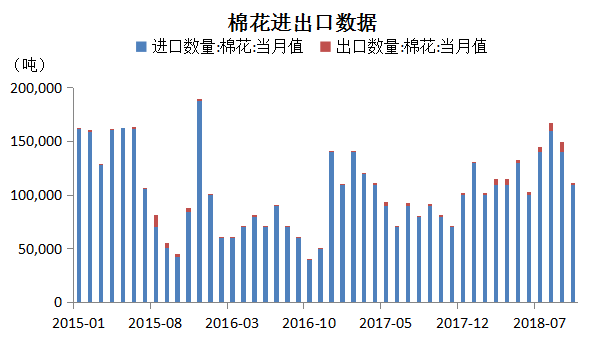

3、棉花进出口数据

海关总署最新数据显示,2018年10月中国棉花进口数量为11万吨,相较于8月的高点回落了5万吨,下半年进口量大幅放缓。但全年进口量保持不断递增的趋势,在配额逐渐放开的同时,后期进出口市场对于内外棉价差的变动将变得越来越敏感。

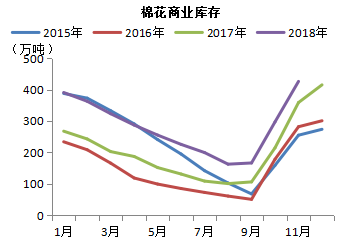

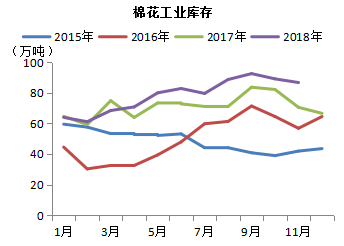

4、棉花工商业库存

2018年初社会库存处于相对合理略高的水平,但很明显的看到,5月之后棉花商业库存去化速度明显放缓,甚至8月提前触底,但仍然高于往年同期将近100万吨,工业库存在5月之后持续缓慢攀升,同样高于往年同期很多。

截止2018年11月,棉花商业库存为426.3万吨,工业库存为86.65万吨,总社会库存为512.92万吨。值得关注的是,今年新疆棉花收获时间推后,速度放缓,实际12月库存数据或将继续上升。

5、2018年抛储情况

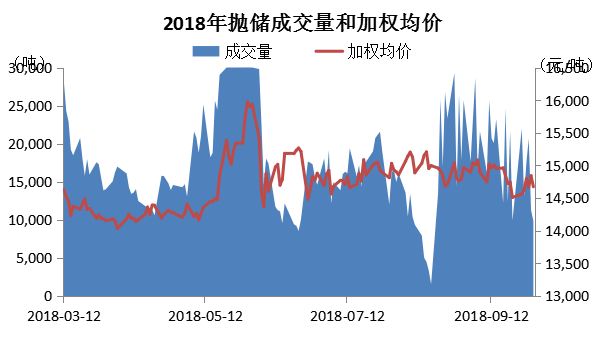

9月30日国储棉抛储圆满收官。根据中国棉花网的数据,连续三年储备棉出库累计成交839万吨,平均成交价格14224元/吨(根据我们的计算2018年度抛储的均价约为14736元/吨),2016—2018年储备棉出库分别成交226万吨、322万吨和251万吨,占当年国内棉花用量的35%、39%和30%。目前,国储剩余库存约为270万吨。

四.棉纱

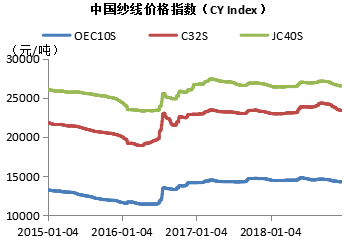

1、纱线年度走势

棉纱2018年的价格波动很简单,过年之后呈现弱势上涨局面,5月受到棉花价格上涨的带动,出现较大幅度上涨,之后便一直处于相对稳定的震荡区间,直到8月底9月初达到今年高点,之后逐渐回落,11月开始加速下行。整体的走势可以概括为1-9月涨,9月后跌。

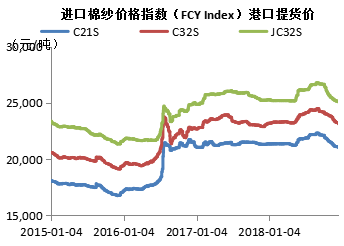

2、棉纱内外价差分析

值得注意的是,在5月棉花大涨的带动下,棉纱产生了巨大的上涨预期,许多进口纱涌入国内,但棉纱价格涨幅远小于棉花,期间汇率大幅贬值,进口纱到港后大多处于亏损的状态,随后的下半年经历了一轮抛货期,对国内的打压较严重。

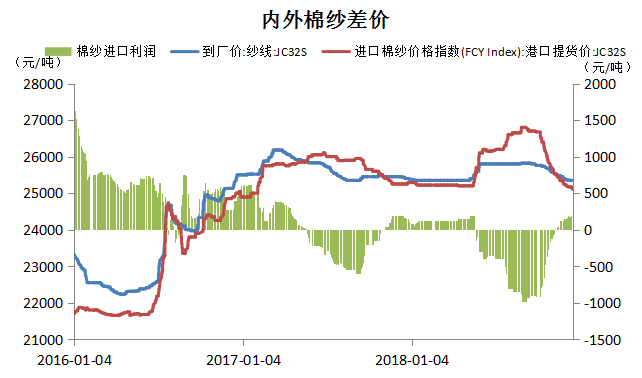

3、棉纱现货和期货利润

我们根据自己的算法口径计算了棉纱(32支普梳)的现货和期货利润(期货以郑棉主力和棉纱主力做计算),图表显示,棉纱现货利润在今年有较好的表现,除去5月棉花大涨导致的短期成本过高而小幅亏损外,全年利润表现整体呈现上升趋势,拐点是9月中下旬的棉纱价格回落导致的利润压缩,由于下跌趋势急促,近期利润大降,全年平均利润预计在500元/吨左右。

4、纱线产量

根据国家统计局公布的数据,棉纱全年产量增速呈现断崖式下跌,特别是2018年下半年,几乎没有太多增长,而全年的累计库存也略低于往年同期。其中,棉纱在纱线中是产量降的最厉害的,化纤大体为弱势下滑,反应出消费领域的需求有所走弱。

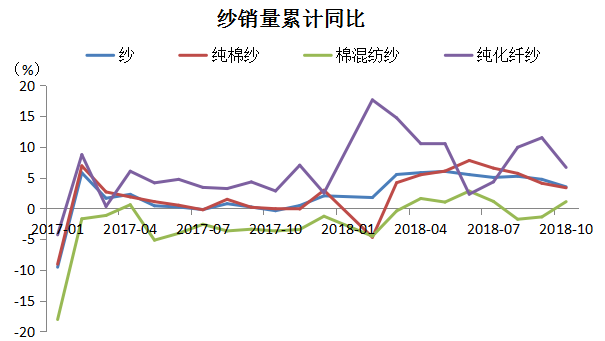

5、纱线销量

今年纱线销量水平较去年略有增长,但2018年下半年可以很明显的感觉到经济下行带来的影响,纱线销量增速出现下滑,纯棉下滑速度加快,化纤在一轮原料成本上涨的带动下有一波上涨,但是很快也是回到了原点。

6、纱线进出口金额

7、纱线库存

五.布

1、布产量

国家统计局的数据显示,2018全年布产量出现大幅下滑,并且在下半年已经出现了负增长,2018年棉布累计产量略低于前两年。这与我们市场调研情况相符,今年全国棉布市场出货量非常差,广东最大的布行市场反应出货量不到去年的五成,下游库存高企,贸易商曾在下半年降价销售,但是依然走货艰难,需求量降幅超出预期,市场普遍悲观。

2、布销量

3、布库存

同样坯布库存在下半年出现了快速的累库,年底库存量甚至创出近几年新高,超过了30天,市场大大小小的仓库均有较高库存。从贸易商的反馈来看,大家对明年的预期并不乐观,在贸易战没有有效改善的情况下,去库存还需要更多的时间。

六.纺织服装

1、服装零售额增速回落

国家统计局数据显示,自2018年以来,国内当月服装零售额增速同比持续走低,呈现前高后低的趋势,2018年10月达到最低值4.9%,当月服装零售额为2016年同期水平。

2、服装出口大幅下滑

同样为国家统计局公布的数据,2017年下半年开始,纺织服装出口就出现放缓迹象,2018年交货量全年都处于低位运行,这与市场反馈的今年下游出货量大幅减少一致。

七.总结与展望

回顾2018年,棉花经历了一轮大涨和一轮下跌,全年趋势较为明显,今年的核心矛盾点是需求不行,内外需求均出现较大幅度下滑。我们认为这是经济周期和贸易战的双重作用,库存周期的累库,加上市场对贸易战影响的预估不足所致。

但阳光总在风雨后,守的云开见日出,2019或许是值得期待的一年,是市场逐渐走向平衡的一年,是对未来蓄力的一年。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。