行情分析

【找纱周报】受抛储政策降温,内外棉走势分化

本周,内外棉化价格走势分化,国内棉花在受到储备棉禁止贸易商参与的情况下,市场热度降温,郑棉价格随机出现回落;美棉在上周四下跌后价格小幅度反弹,在周五晚间受IDA飓风和鲍威尔鸽派的影响美棉收复上周跌幅;国内棉纱因下游消化能力和郑棉价格的影响,价格出现普遍小幅下调,但绝对水平仍旧处于高位;东南亚尤其是越南疫情较为严重,进口棉纱CIF船期和港口提货价格持续稳定在高位。粘胶短纤价格价格继续缓步下跌,受消费不济,下游开机率继续降负荷。

一、 国内棉花价格降温

本周,在上周对美联储Taper利空的基础上,23日晚间中储棉公司发布自24日起禁止贸易商参与国储棉竞拍的通知,行业监管者对棉花降温的意图较为明显,市场解读为减弱国储棉交易的参与者,减少了价格的竞争热度,对国内棉花现货的贸易流通成本有抑制作用。投机市场对棉花的参与度开始走弱,郑棉持仓量较前一周减仓4.1万手持仓。

2021年08月27日当周,郑棉期货主力合约价格报收于17570元/吨,较前一周下跌25点,跌幅 0.14%,减仓4.4万手;中国棉花价格指数 CC index 3128B 级本周均价为18252元/吨,较前一周下跌158 元/吨,跌幅 0.86%。

二、 国际棉花缓步反弹

本周,美棉在市场对美联储缩减债券购买规模的利空消化后,投机风险情绪走稳带来价格止跌反弹。美棉市场分析人士认为,“棉花需求持续走高,一旦越南重新返回市场,我们将看到那些纺纱厂被压抑的需求开始上升”,周五美元指数走弱,对美国出口农作物有支撑作用;而在种植天气方面,市场关注周一前后将在墨西哥湾海岸登陆的飓风IDA,飓风登陆对密西西比河三角洲南部的棉花生长可能会带来不利影响。

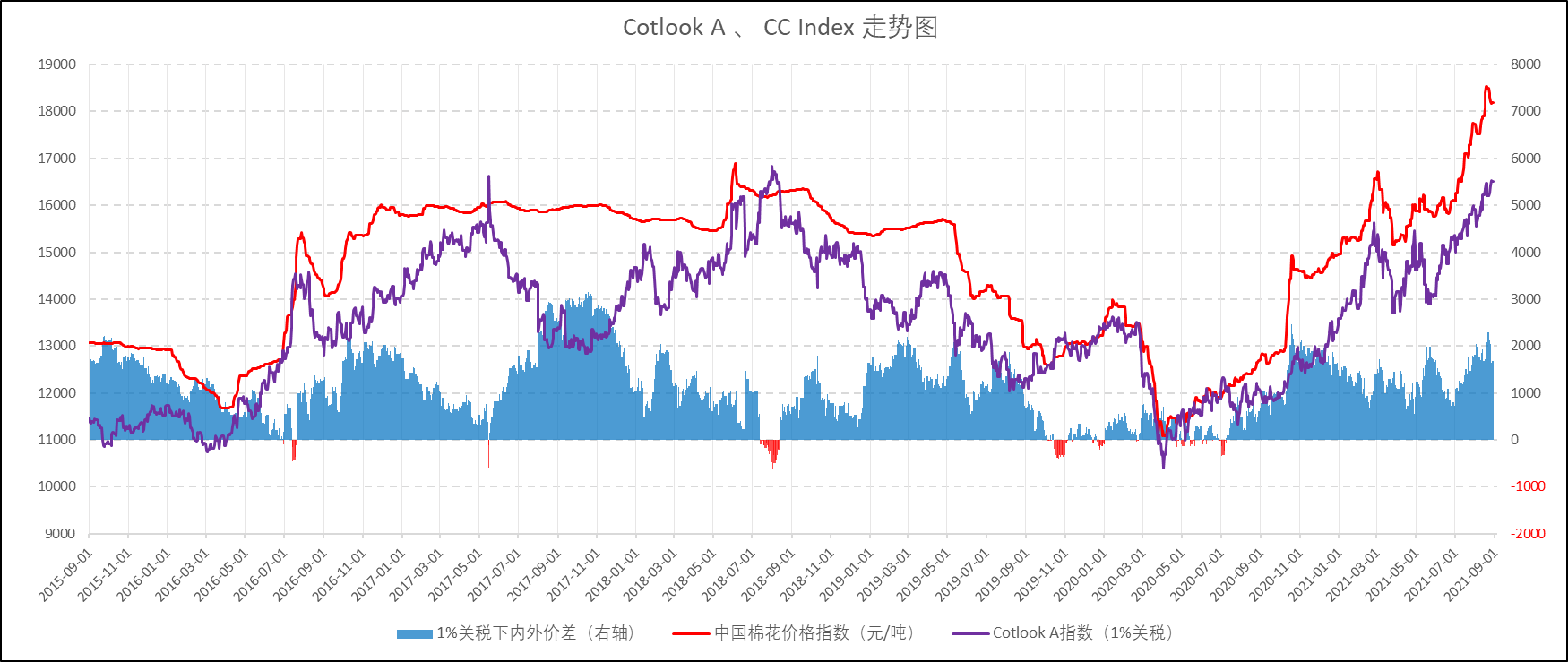

2021年08月27日当周,纽约棉花期货主力合约收盘价94.84美分/磅,较前一周上涨1.70美分/磅,涨幅1.83%;国际棉花价格指数Cotlook A本周均价102.96美分/磅,较前一周上涨0.24美分/磅,涨幅0.23%;反映进口棉中国主港到岸价的FC index M级本周均价106.49美分/磅,较前一周下跌0.03美分/磅,跌幅约0.03%,按照1%配额关税折合人民币进口成本价为16957元/吨,较前一周下跌4元/吨,跌幅0.02%;按照滑准税下折合人民币进口成本价为17097元/吨,较前一周下跌4元/吨,跌幅0.02%。

三、内纱小幅降价,进口纱持稳

本周,国内棉纱受到下游织造厂前期一轮备货完毕,以及对棉纱价格高位的消化承接能力不足影响,国内棉纱价格出现小幅度下调,棉纱工业库存环比上周小幅向上抬升,产业开机率在高加工利润的状态下保持良好。

进口纱方面,因东南亚疫情目前主要在越南最为严重,导致进口纱线量整体供应偏少,而外围市场需求下降,印、巴纱线价格小幅走弱。中国进口棉纱价格港口提货价和CIF远期船期价格相较上周变动不大,越南因国内疫情防控影响,船期恐将推迟到11月份才将有缓解。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、杰克逊霍尔年会

北京时间周五晚10点,美联储主席出席杰克逊霍尔全球央行年会,在会议上他表示他和大多数与会者都认为,如果经济如预期那样广泛复苏,今年开始降低资产购买步伐可能是合适的。“即将减少资产购买的时间和速度,并不是就加息时间发出直接信号,我们已经阐明了一个不同的、实质上更严格的测试。我们已经说过,我们将继续将联邦基金利率的目标区间维持在目前的水平,直到经济达到与最大就业相一致的条件,通胀率达到2%,并有望在一段时间内适度超过2%。”

鲍威尔的表态被媒体普遍解读为,美联储可能会在今年最后三个月的某个时候,宣布减少或逐渐减少债券购买量。自疫情爆发以来,美联储一直保持每月购买 1200 亿美元的债券,以降低长期利率并支持借贷和支出。减少购买量,可能导致抵押贷款、信用卡和商业贷款的借贷成本上升。

鲍威尔指出,经济的快速重启导致通胀急剧上升。在截至7月的12个月中,总体和核心PCE通胀指标分别为4.2% 和 3.6%,远高于美联储 2%的长期目标。鲍威尔:“这些水平的通胀当然是一个令人担忧的原因,但这种担忧被许多因素所缓和,这些因素表明这些升高的读数可能是暂时的。如果持续的、更高的通胀成为一个严重的问题,联邦公开市场委员会肯定会做出回应,并使用我们的工具来确保通胀运行在与我们目标一致的水平上。”

从金融市场相关资产的价格当晚表现来看,市场交易者多数理解为鲍威尔表现出的是鸽派言论。而对美联储Taper的时间点和规模还需要继续等9月美国的就业数据指引,市场也是更多的关注点在对9月Fomc的会议。不过,随着全球央行的政策分化,金融市场的震荡也将加大,一如去年全球共同放水宽松的狂欢局面将难以再现。

2、海外出口消费前置

在8月26日举行的商务部例行发布会上,有记者提问“近期,有外贸企业反映,今年的圣诞用品出货高峰期并不好过。原材料价格上涨、运费上涨和‘一箱难求’等问题让外贸企业面临着‘有生意但没利润’的情况。

中国商务部新闻发言人高峰对此回应称,目前,受到全球疫情持续蔓延、国际大宗商品涨价、全球运力结构性失衡等因素的影响,部分原材料价格居于高位、运费高企、运力不足等一直困扰着外贸企业。高峰坦言:“据我们了解,通常每年6~8月是圣诞用品出货高峰期,但今年考虑到海运滞港风险,海外客户普遍通过线上看货和签单的方式提前下单。部分订单已较往年提早出运、完成交货,还有部分订单由于订舱困难或运费过高,积压在国内仓库,给企业经营带来压力。”高峰表示,运力紧张、运价高企的现象是全球性的。商务部已会同交通运输部、工业和信息化部、市场监管总局等单位,在增加集装箱供应、提升海运运力、加强国际合作等方面积极采取措施。地方也加大了对中小企业的航运服务保障,帮助企业降本减损。高峰说,商务部将继续会同有关部门和地方,进一步研究有针对性的举措,做好稳外贸畅通国际物流工作,加强与各贸易伙伴的合作,携手共同应对挑战。另外,近日美中贸易全国委员会致信敦促美国政府扩大中美双边贸易并取消此前因贸易摩擦加征的关税。对此,高峰表示,中方始终认为,美方加征关税不利于中国,不利于美国,不利于世界经济恢复。高峰介绍,今年前7个月,中美双边货物贸易额同比增长40%,其中,中国自美进口同比增长50.4%,对美出口增长36.9%。这充分表明两国经济具有高度互补性,双方经贸合作符合两国和两国人民的利益。高峰表示,扩大中美贸易合作,我们一直强调,双方应共同努力,创造氛围和条件,推动落实。针对媒体提出的“据报道,美国财政部长打算来华与刘鹤副总理磋商,中方有什么消息可以透露?中美磋商的进程如何?”这一问题,高峰指出,中美经贸团队保持正常沟通。如果有进一步信息,我们将及时发布。

从官方的发言中我们能够追踪到,海外市场的秋冬季节订单已经完成前置性下单,这也和我们从下游反馈来的“淡季不淡”市场结构现状相互印证,而未来国内也将面对“旺季不旺”的出口市场和国内零售略有下降的组合,而市场也就寄希望于国内央行通过降准等手段来缓冲利空的影响,以及四季度刺激国内消费来填补今年国内暑假遗留下的消费缺口。

3、新年度棉花产量变数

北半球全球棉花主产国中,美国、中国、印度已经有部分地区的新年度棉花上市,大量的棉花上市将在一个月之后开始。从周五美棉夜盘受IDA飓风登陆中南棉区出现上涨,不难看出市场资金对新年度的产量有很高的权重关注,而印度的播种进度相对较为缓慢以及中国新疆棉花9月天气及新花抢收预期,这些都将会对棉花未来的价格形成新的价格利多驱动影响。未来一个的时间里,内外棉价格都将不会太平静。

上一周我们给出“郑棉将会对下方17450附近的技术支撑发起试探,上方17950附近的压力在下一周突破的难度较大。”,整体走势在预判情况之内。

新的一周,美国、中国棉花产量端受到天气影响,对盘面价格形成短期预期的利多增强因素,出口市场未来不及预期及中游棉纱流动库存开始上升,对盘面价格将会形成实际情况兑现的打击,短期来看,两者的对抗并不足以使棉花价格能够脱离出目前的震荡局面,周内价格恐怕仍将是在一个高位价格水平的区间波动。

附图01:海外疫情确诊人数

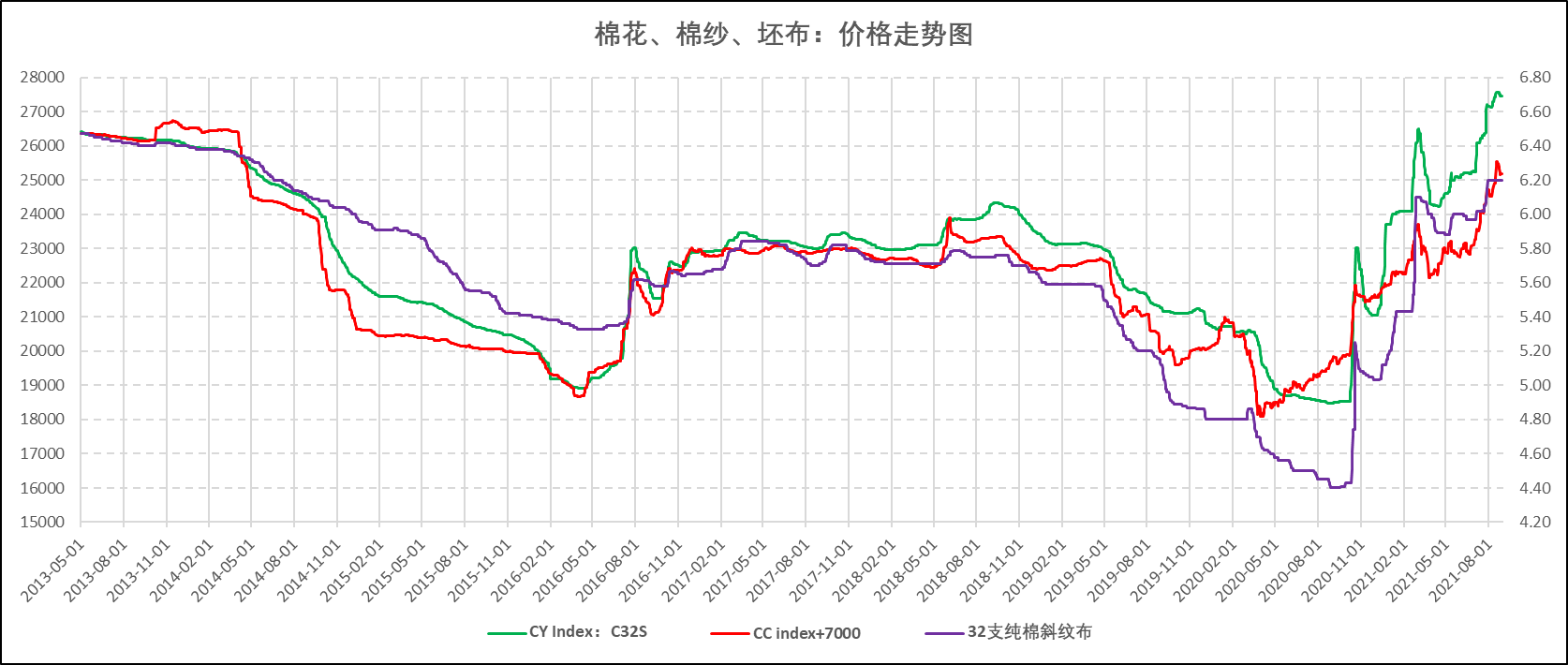

附图2:中国棉花、棉纱、坯布价格指数

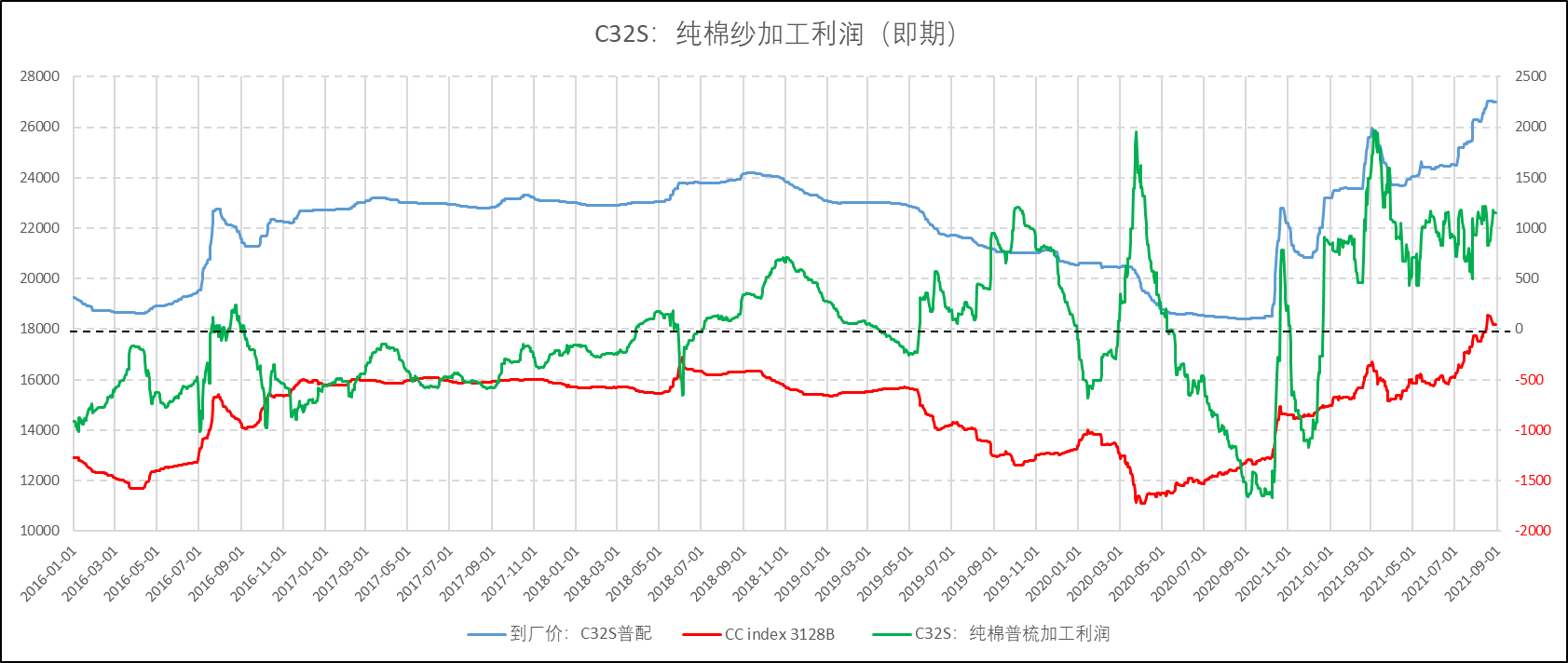

附图3:棉纱加工利润(即期)

附图4:Cotlook A指数

附图5:进口棉花指数价差

附图6:进口纱主要品种价格指数

附图7:郑棉、美棉期货价格

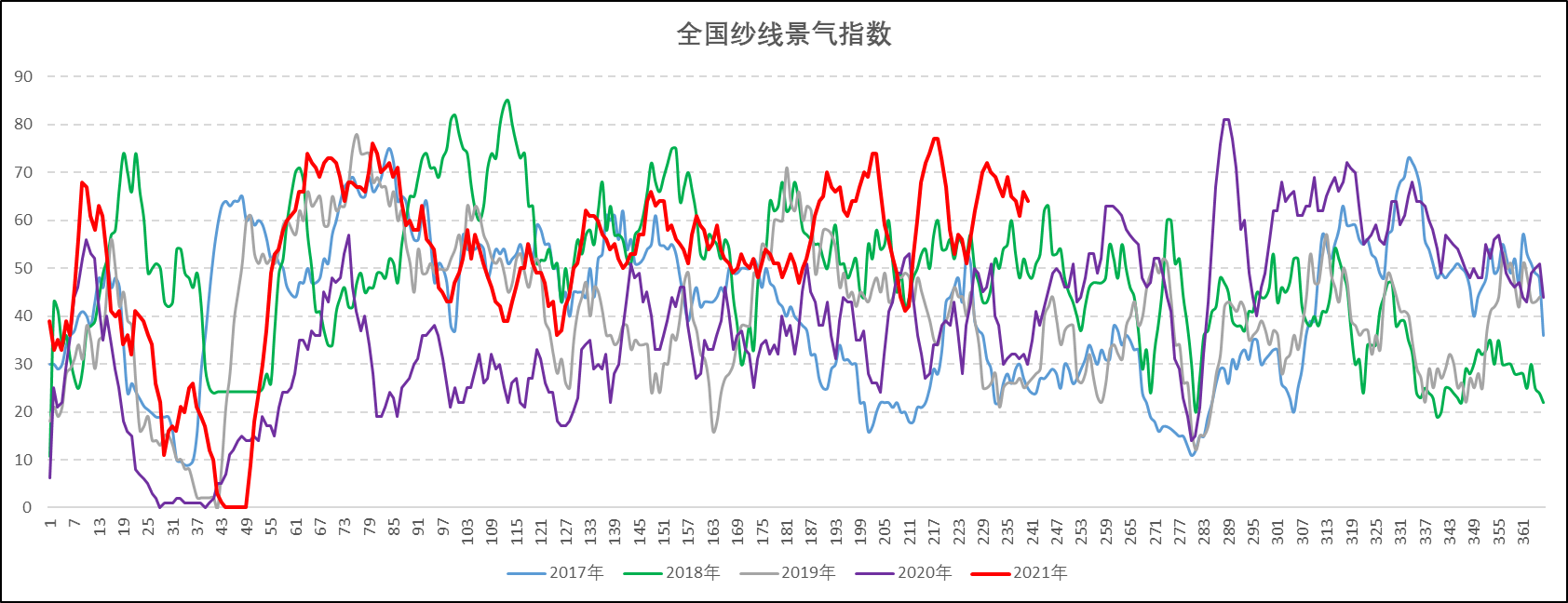

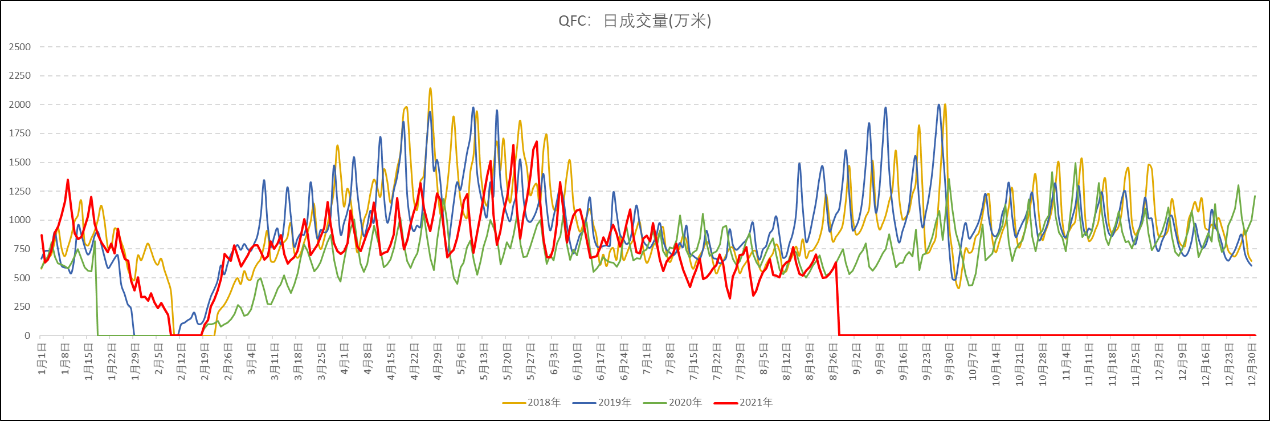

附图8:纱线、坯布成交情况