行情分析

棉花价格波动剧烈,棉纱需求弱势振荡

棉花

期货:本周郑棉2101合约收于12590元/吨,下跌280元,跌幅为2.18%;仓单数量下降1792张至12209张,累计仓单库存488360吨。

现货:本周国内棉花现货价格下跌。新疆棉花较上周下跌190元/吨为12610元/吨;河南棉花较上周下跌180元/吨为12650元/吨;山东棉花较上周下跌130元/吨为12650元/吨;江苏棉花较上周下跌190元/吨为12700元/吨。本周进口棉价格指数澳、美下跌,印、巴上涨。澳棉较上周下跌50元/ 吨为14092元/吨;美棉较上周下跌42元/吨为12665元/吨;印棉较上周上涨235元/吨为11515元/吨;巴西棉较上周上涨285元/吨为12035元/吨。

USDA生长报告:截止9月8日,美棉生长优良率为45%,环比上升1%,同比下降2%。

工商业库存:截止2020年8月,棉花商业库存为240.98万吨,较上月下降45.43万吨;截止2020年8月,棉花工业库存为60.56万吨,较上月下降2.39万吨;总社会库存为301.54万吨,呈现季节性回落,同比去年去库存速度偏快。根据8月的公开数据计算,8月棉花消费量预计约为77万吨(按进口10万吨来算)。

棉纱

现货:中国纱线价格指数本周小幅上涨。OE10S较上周上涨5元/吨为11770元/吨,C32S较上周上涨10元/吨为18510元/吨;JC40S较上周上涨10元/吨为21820元/吨。进口棉纱港口提货价(印度)小幅上涨。C21S较上周上涨20元/吨为17440元/吨;C32S较上周上涨50元/吨为18500元/吨。

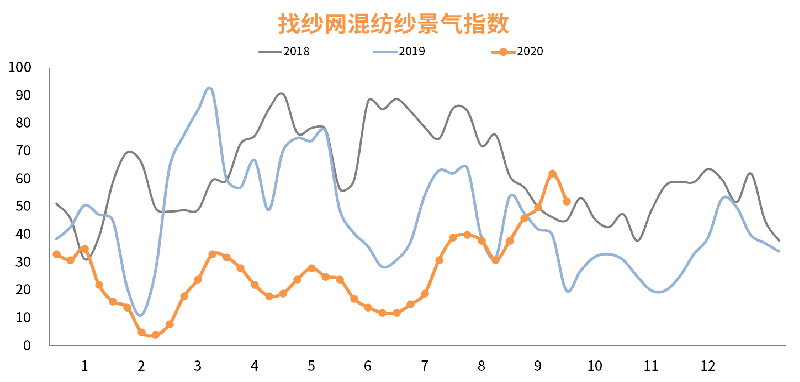

找纱指数:本周(9.3-9.9)纱线成交景气指数为26,前值26,去年同期为23;纯棉纱成交指数为18,前值为16,去年同期为24;混纺纱成交指数为52,前值62,去年同期为20。本周纱线成交下滑,市场走弱。前期龙头广东市场明显走淡,牛仔成交下滑,此前产品价格上涨,市场并不认可,下游态度谨慎,加之近日棉花价格大跌,后续市场动向非常不明朗,需进一步跟进观察,针织品种本周成交情况没有亮点,以小单为主,上周的调价总体对成交影响不大,主要还是现拿现用。江浙市场不温不火,部分纱厂报价有100-200元的涨幅,库存多的纱厂销售价格基本没有变动。下游布厂也没有好的转变,有点单子下来看好质量之后多方对比把价格压的很低,现在还有些外贸单子下来,指定要用澳棉或者美棉做的棉纱,要求提供棉花产地证明。价格上,高紧40支 20200-20500元/吨,水洗布高紧32支19300-19500元/吨,没有太大变化。社会库存继续小幅去化,需求遇到瓶颈,预计后期将弱势去库存。

总结

本周棉花价格走低,但实际棉花消耗上升,部分点价在下跌时加速成交,本周仓单下降较多,工商业库存加保守预估10万吨的进口量,8月棉花消费在77万吨左右,已经超过了去年同期水平,下游消化能力增强,但是外贸仅部分回归,后期中美关系存在较大变数,大的需求量很难起来,现在值得关注的是否持续恢复到正常水平,也就是疫情的影响逐渐消散。

棉纱来看,需求呈现大需求偏弱下的波段式订单,对时间有严格的要求,很难判断消费的趋势,现在从成交指数和市场反馈看,下半年需求大体处于弱复苏后的震荡,尽管近期棉花价格波动剧烈,棉纱需求波动倒是不大,还是跟着订单走,因此,从需求的角度看,棉纱是平稳的。

综上所述,棉花价格波动剧烈,棉纱需求弱势振荡。

棉花棉纱期货数据

本周国内棉花现货价格下跌。新疆棉花较上周下跌190元/吨为12610元/吨;河南棉花较上周下跌180元/吨为12650元/吨;山东棉花较上周下跌130元/吨为12650元/吨;江苏棉花较上周下跌190元/吨为12700元/吨。

本周进口棉价格指数澳、美下跌,印、巴上涨。澳棉较上周下跌50元/ 吨为14092元/吨;美棉较上周下跌42元/吨为12665元/吨;印棉较上周上涨235元/吨为11515元/吨;巴西棉较上周上涨285元/吨为12035元/吨。

港口美棉与国内229价差

港口印度棉与229价差

降水

气温

距离新棉大面积收获还有两周左右,目前新疆天气情况良好,北疆部分地区有降水,南疆大部温度适宜,预计丰产概率较大。

主要产棉国天气情况—美国干旱

美棉生长优良率

美国中西部地区干旱面积本周小幅度改善,对主产区影响减弱。USDA作物生长报告显示,截止9月8日,美棉生长优良率为45%,环比上升1%,同比下降2%。

USDA供需平衡表(全球)

根据美国农业部发布的8月份全球2019/20年度产需预测,全球产量上调27.87万吨至2559万吨,全球消费下调27万吨至2461.4万吨,全球期初库存下调7.84万吨至2189.5万吨,全球期末库存上调46.59万吨至2284.2万吨,库存消费比上调2.88个百分点至92.8%。

美国USDA供需平衡表

根据美国农业部发布的8月份全球2019/20年度产需预测,美国产量下调上调12.63万吨为393.7万吨,美国消费下调2.18万吨至58.8万吨,美国期初库存上调2.18万吨为156.8万吨,美国期末库存上调17.42万吨为165.5万吨,库存消费比上调4.74%至42.9%。

中国USDA供需平衡表

根据美国农业部发布的8月份全球2019/20年度产需预测,中国产量持平为577.0万吨,中国消费下调10.89万吨为794.7万吨,中国期初库存下调5.44万吨为800.2万吨,中国期末库存上调5.44万吨至775.6万吨,库存消费比上调1.98个百分点至97.2%。

印度USDA供需平衡表

根据美国农业部发布的8月份全球2019/20年度产需预测,印度产量上调26.13万吨为646.7万吨,印度消费下调10.89万吨为489.9万吨,印度期初库存持平为418.3万吨,印度期末库存上调26.13万吨为490.1万吨,库存消费比上调4.66%为82.2%。

棉花7月进口数量为15万吨,较6月上升6万吨,6月为9万吨。棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

棉花工商业库存

截止2020年8月,棉花商业库存为240.98万吨,较上月下降45.43万吨;截止2020年8月,棉花工业库存为60.56万吨,较上月下降2.39万吨;总社会库存为301.54万吨,呈现季节性回落,同比去年去库存速度偏快。根据8月的公开数据计算,8月棉花消费量预计约为77万吨(按进口10万吨来算)。

纱线价格

中国纱线价格指数本周小幅上涨。OE10S较上周上涨5元/吨为11770元/吨,C32S较上周上涨10元/吨为18510元/吨;JC40S较上周上涨10元/吨为21820元/吨。

进口棉纱港口提货价(印度)小幅上涨。C21S较上周上涨20元/吨为17440元/吨;C32S较上周上涨50元/吨为18500元/吨。

普梳环锭纺:C32S(期货交割品)

本周棉纱期货理论生产利润为-530元/吨,即时利润处于亏损状态,没有套保空间,现货处于小幅亏损状态,棉花下跌后逐渐企稳回升,棉纱受需求影响,下游对涨价并不买账,观望情绪浓厚。

内外纱价差分析

本周(9.3-9.9)纱线成交景气指数为26,前值26,去年同期为23;

本周纯棉纱成交指数为18,前值为16,去年同期为24;

本周混纺纱成交指数为52,前值62,去年同期为20。

本周纱线成交下滑,市场走弱。前期龙头广东市场明显走淡,牛仔成交下滑,此前产品价格上涨,市场并不认可,下游态度谨慎,加之近日棉花价格大跌,后续市场动向非常不明朗,需进一步跟进观察,针织品种本周成交情况没有亮点,以小单为主,上周的调价总体对成交影响不大,主要还是现拿现用。江浙市场不温不火,部分纱厂报价有100-200元的涨幅,库存多的纱厂销售价格基本没有变动。下游布厂也没有好的转变,有点单子下来看好质量之后多方对比把价格压的很低,现在还有些外贸单子下来,指定要用澳棉或者美棉做的棉纱,要求提供棉花产地证明。价格上,高紧40支 20200-20500元/吨,水洗布高紧32支19300-19500元/吨,没有太大变化。社会库存继续小幅去化,需求遇到瓶颈,预计后期将弱势去库存。

棉纱替代品

本周1.4D直纺涤短下跌67元/吨为5438元/吨;粘胶短纤上涨200元/吨为8850元/吨,人棉价格上涨150元/吨为12000元/吨。

涤纶短纤及长丝

涤纶价格本周稳中略降,库存小幅上升。截止9月10日,涤纶短纤库存上升0.69天至8.81天,DTY库存上升7.5天为40天,POY库存上升3天为30天,FDY库存上升1.5天至28.5天。

棉涤替换性比值

棉涤替换性比值本周下降0.01至2.32。估值上,棉花超出近些年极值,化纤价格处于极限低估区间,这一趋势为年度走势,短期较难改变。

坯布数据

本周棉花价格走低,但实际棉花消耗上升,部分点价在下跌时加速成交,本周仓单下降较多,工商业库存加保守预估10万吨的进口量,8月棉花消费在77万吨左右,已经超过了去年同期水平,下游消化能力增强,但是外贸仅部分回归,后期中美关系存在较大变数,大的需求量很难起来,现在值得关注的是否持续恢复到正常水平,也就是疫情的影响逐渐消散。

棉纱来看,需求呈现大需求偏弱下的波段式订单,对时间有严格的要求,很难判断消费的趋势,现在从成交指数和市场反馈看,下半年需求大体处于弱复苏后的震荡,尽管近期棉花价格波动剧烈,棉纱需求波动倒是不大,还是跟着订单走,因此,从需求的角度看,棉纱是平稳的。

综上所述,棉花价格波动剧烈,棉纱需求弱势振荡。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。