公司动态

仓单上升限制棉价涨幅,订单稳定维持弱支撑——找纱网棉花棉纱周报(10.21-10.27)

棉花

期货:本周郑棉2001合约收于12775元/吨,上涨90元,涨幅为0.71%;仓单数量上涨651张至10520张,累计仓单库存420800吨。

现货:本周国内棉花现货价格疆豫稳定,鲁苏小幅上涨。进口棉港口提货价美持平印下跌,澳巴西上涨。

USDA美棉生长报告:美国农业部10月21日公布的美棉生长报告显示,美棉吐絮率为93%,明显高于去年同期及五年均值;美棉收获率为40%,高于去年同期以及五年均值;优良率为41%,好于上周。

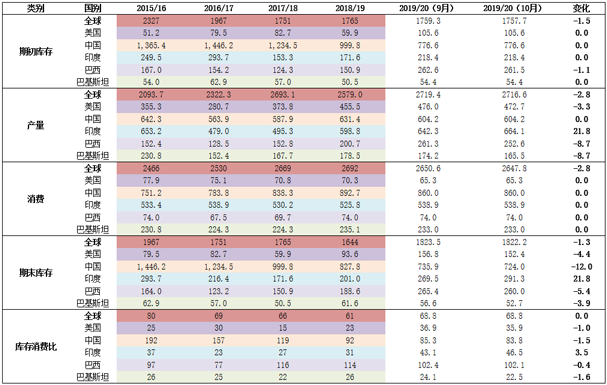

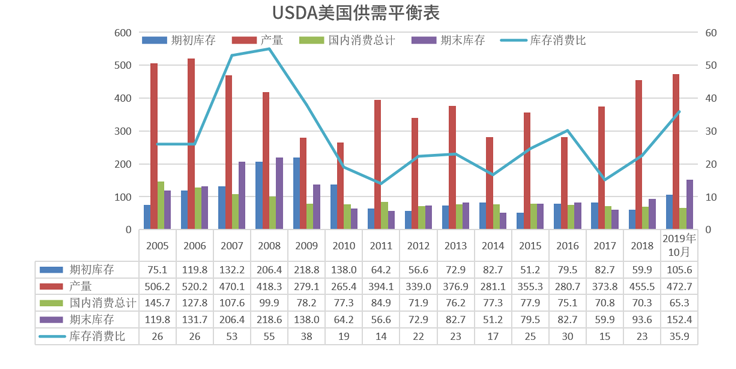

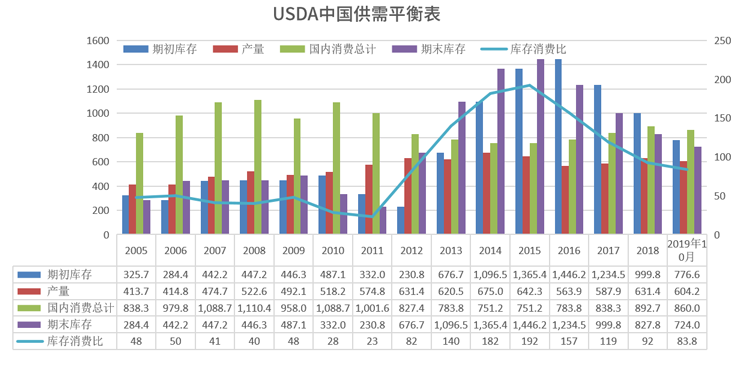

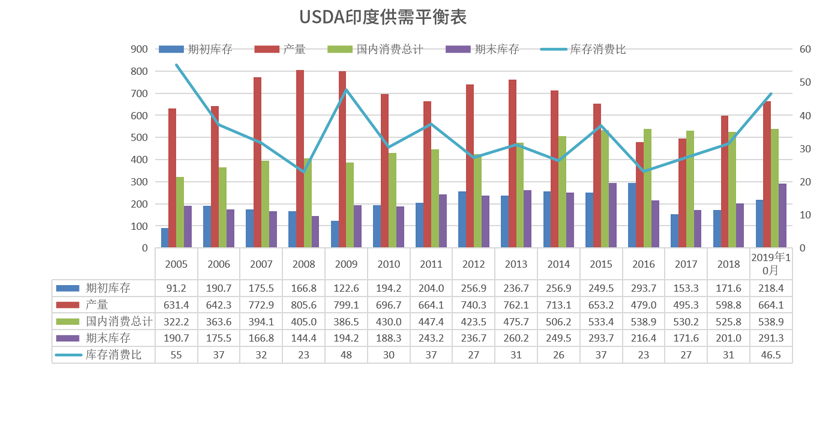

USDA10月月报:USDA10月月报:昨晚USDA发布的10月月报总体稳定。期初库存:下调全球期初库存1.5万吨至1757.7万吨;产量:下调全球产量2.8万吨,其中美国下调3.3万吨,印度上调21.8万吨,巴西下调8.7万吨,巴基斯坦下调8.7万吨;消费:下调全球消费2.8万吨至2647.8万吨;期末库存:下调全球期末库存1.3万吨至1822.2万吨,其中,美国下调4.4万吨,中国下调12万吨,印度上调21.8万吨,巴西下调5.4万吨,巴基斯坦下调3.9万吨;库存消费比:全球持平,美国下调1%,中国下调1.5%,印度上调3.5%。

进出口数据:棉花9月进口数量为8万吨,较上月下降1万吨,上月为9万吨;棉花9月出口数量为4618吨,较上月下降4562吨,上月为9180吨。

工商业库存:截止2019年9月,棉花商业库存为220.35万吨,较上月下降31.74万吨;棉花工业库存为70.14万吨,较上月上升1.41万吨;总社会库存为290.49万吨,呈现季节性下降趋势,但高于五年同期,随着新棉不断收获,预计10月数据将由降转升。

棉纱

现货:中国纱线价格指数整体稳定。C32S较上周持平为21110元/吨;JC40S较上周持平为24400元/吨。进口棉纱港口提货价(印度)小幅下降。C21S较上周下调10元/吨为20188元/吨;C32S较上周下调5元/吨为21187元/吨。本周1.4D直纺涤短下跌200元/吨至6980元/吨,粘胶短纤上涨200元吨至11000元/吨,人棉下跌150元/吨为15150元/吨。

找纱指数:本周(10.18-10.23)纱线景气指数为26,前值26,环比持平,同比下降16%;纯棉纱指数为27,前值为26,环比上升4%,同比上升4%;混纺纱指数为20,前值25,环比下降20%,同比下降59%。下游市场情况一般,走货正常,库存持续去化,纯棉纱表现好于预期,目前下游订单接到双十一,部分订单接到双十二,短期下游需求弱支撑。

总结

新疆棉花采收进度慢于往年,主流报价从4.2-4.5元/公斤涨到本周5.4-5.5元/公斤,折合皮棉成本在13600元/吨附近,本周仓单由降转升,大量新棉有套保需求,预计短期上方空间仍将受限。

棉花并未有效带动下游纱线价格,目前纱线走货正常,C32S较好,广东市场好于江浙。下游反馈订单接到双十一,部分接到双十二,开机率小幅上升,找纱纱线指数显示,本周环比和同比均出现小幅回暖,短期下游需求温和,维持弱支撑。

综上所述,仓单上升限制棉价涨幅,订单稳定维持弱支撑,预计后期棉价冲高回落,关注郑棉13000-13200附近压力位,美棉68-70附近压力位。

本周国内棉花现货价格疆豫稳定,鲁苏小幅上涨。新疆棉花较上周持平,为12700元/吨;河南棉花较上周持平,为12700元/吨;山东棉花较上周上涨20元/吨,为12850元/吨;江苏棉花较上周上涨60元/吨,为12860元/吨。

本周进口棉港口提货价美持平,印下跌,澳、巴西上涨。澳棉较上周上涨26元/吨,为15332元/吨;美棉较上周持平,为13804元/吨;印棉较上周下跌172元/吨,为13049元/吨;巴西棉较上周上涨52元/吨,为13298元/吨。

本周内外棉倒挂情况依然存在,但随着外面涨幅放缓,国内棉稳中略升,内外价差或在后期修复。

新疆本周继续采收,南疆速度相对北疆偏慢,下周棉花大量加工,预计仓单将由跌转涨。

美国南部主产区受到降雨影响,德州干旱略有收缩,优良率小幅上调,预计下周仍将陆续采收。

美国农业部10月21日公布的美棉生长报告显示,美棉吐絮率为93%,明显高于去年同期及五年均值;美棉收获率为40%,高于去年同期以及五年均值;优良率为41%,好于上周。

根据美国农业部发布的10月份全球2019/20年度产需预测,全球产量下调1.5万吨至2716.6万吨,全球消费下调2.8万吨至2647.8万吨,全球期初库存下调1.5万吨至1757.7万吨,全球期末库存下调1.3万吨至1822.2万吨,库存消费比持平为68.8%。

根据美国农业部发布的10月份全球2019/20年度产需预测,美国产量下调3.3万吨至472.7万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调4.4万吨至152.4万吨,库存消费比下调1个百分点至35.9%。

根据美国农业部发布的10月份全球2019/20年度产需预测,中国产量不变,为604.2万吨,中国消费不变为860万吨,中国期初库存不变为776.6万吨,中国期末库存下调12万吨至724万吨,库存消费比下调1.5个百分点至83.8%。

根据美国农业部发布的10月份全球2019/20年度产需预测,印度产量上调21.8万吨至664.1万吨,印度消费持平为538.9万吨,印度期初库存持平为218.4万吨,印度期末库存上调21.8万吨至291.3万吨,库存消费比上调3.5个百分点至46.5%。

棉花9月进口数量为8万吨,较上月下降1万吨,上月为9万吨。

棉花9月出口数量为4618吨,较上月下降4562吨,上月为9180吨。

棉花工商业库存

截止2019年9月,棉花商业库存为220.35万吨,较上月下降31.74万吨;棉花工业库存为70.14万吨,较上月上升1.41万吨;总社会库存为290.49万吨,呈现季节性下降趋势,但高于五年同期,随着新棉不断收获,预计10月数据将由降转升。

纱线价格

中国纱线价格指数整体稳定。C32S较上周持平为21110元/吨;JC40S较上周持平为24400元/吨。

进口棉纱港口提货价(印度)小幅下降。C21S较上周下调10元/吨为20188元/吨;C32S较上周下调5元/吨为21187元/吨。

棉纱加工利润

本周棉纱利润继续回升,处于小幅盈利状态。

内外纱价差分析

本周(10.18-10.23)纱线景气指数为26,前值26,环比持平,同比下降16%;纯棉纱指数为27,前值为26,环比上升4%,同比上升4%;混纺纱指数为20,前值25,环比下降20%,同比下降59%。下游市场情况一般,走货正常,库存持续去化,纯棉纱表现好于预期,目前下游订单接到双十一,部分订单接到双十二,短期下游需求弱支撑。

棉纱替代品

本周1.4D直纺涤短下跌200元/吨至6980元/吨,粘胶短纤上涨200元吨至11000元/吨,人棉下跌150元/吨为15150元/吨。

涤纶价格本周价格持续下跌,库存略降。截止10月24日,涤纶短纤库存维持11天,DTY库存下调2.5天至23.5天,POY库存下调1天至10.5天,FDY库存下调1.5天至13天。

轻纺城成交数据本周冲高回落,下游产销一般,整体市场偏弱。

总结新疆棉花采收进度慢于往年,主流报价从4.2-4.5元/公斤涨到本周5.4-5.5元/公斤,折合皮棉成本在13600元/吨附近,本周仓单由降转升,大量新棉有套保需求,预计短期上方空间仍将受限。

棉花并未有效带动下游纱线价格,目前纱线走货正常,C32S较好,广东市场好于江浙。下游反馈订单接到双十一,部分接到双十二,开机率小幅上升,找纱纱线指数显示,本周环比和同比均出现小幅回暖,短期下游需求温和,维持弱支撑。

综上所述,仓单上升限制棉价涨幅,订单稳定维持弱支撑,预计后期棉价冲高回落,关注郑棉13000-13200附近压力位,美棉68-70附近压力位。