公司动态

收储和谈判支撑棉价 需求跟进动力不足——找纱网棉花棉纱周报(11.11-11.17)

棉花

期货:本周郑棉2001合约收于13020元/吨,上涨50元,涨幅为0.39%;仓单数量增加2901张至16845张,累计仓单库存673800吨。

现货:本周国内棉花现货价格疆豫鲁苏均上涨;进口棉港口提货价澳、美、印下跌,巴西持平。

USDA美棉生长报告:美国农业部11月12日公布的美棉生长报告显示,美棉收获率为59%,较上周上升8个百分点,高于去年同期以及五年均值;优良率为40%。

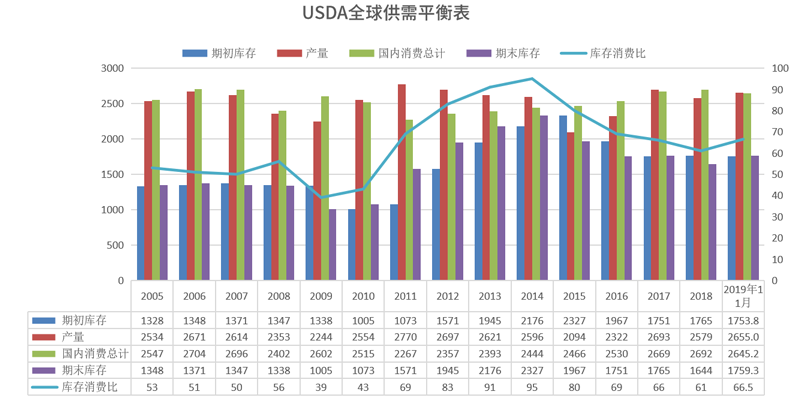

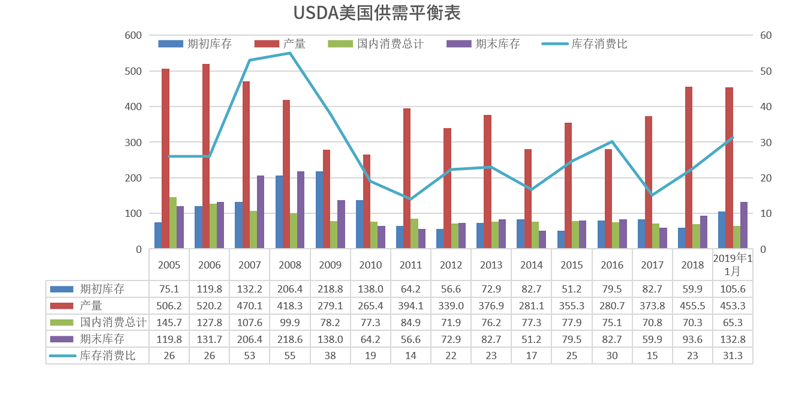

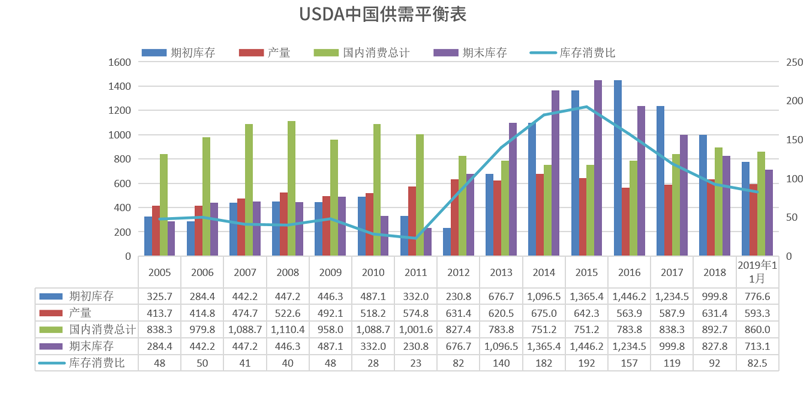

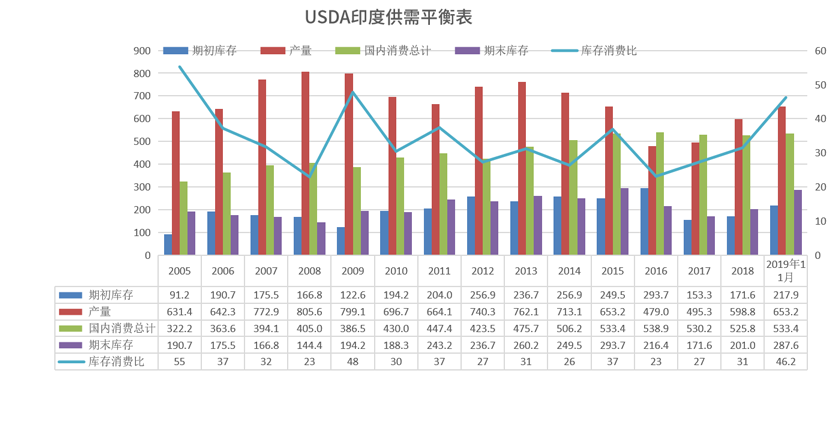

USDA11月月报:根据美国农业部发布的11月份全球2019/20年度产需预测,全球产量下调61.6万吨至2655万吨,全球消费下调2.6万吨至2645.2万吨,全球期初库存下调3.9万吨至1753.8万吨,全球期末库存下调62.9万吨至1759.3万吨,库存消费比持平为66.5%。

进出口数据: 棉花9月进口数量为8万吨,较上月下降1万吨,上月为9万吨;棉花9月出口数量为4618吨,较上月下降4562吨,上月为9180吨。

工商业库存:截止2019年10月,棉花商业库存为309.36万吨,较上月上升89.01万吨;棉花工业库存为70.96万吨,较上月上升0.82万吨;总社会库存为380.32万吨,呈现季节性上升趋势,但略高五年同期均值,随着新棉不断收获,预计11月库存数据将继续攀升。

棉纱

现货:中国纱线价格指数小幅上升。C32S较上周上涨30元/吨为21230元/吨;JC40S较上周上涨10元/吨为24450元/吨。进口棉纱港口提货价(印度)小幅上升。C21S较上周上涨45元/吨为20267元/吨;C32S较上周上涨20元/吨为21253元/吨。

找纱指数:本周(11.7-11.13)纱线景气指数为30,前值28,环比上升7%,同比持平;纯棉纱指数为29,前值为29,环比持平,同比上升32%;混纺纱指数为33,前值25,环比上升32%,同比下降44%。本周成交稳定,走货良好,江苏32、40高配普梳现货紧张,库存继续小幅下降,价格稳中略升,下游接受度有所提升,但采购谨慎,12月转弱概率较大。

总结

上周我们提到三大利好,减产、收储和谈判,减产基本算是过了,而本周收储政策落地,按照给出的公式设定了天花板和托底区间,意味着不希望棉花大跌大涨,短期将在相对稳定的区间波动,没有带来太大利好,后面还有一个谈判,根据现在的形式看未来也将逐步兑现,这是上周拉升后保持较强的重要因素。

基本面没有大的变动,供给仍将变得清晰,截止11月17日公检量达214.1312万吨,同比去年同期多0.2万吨,由负转正;需求不温不火,基本和去年在同一区间,12月将周期性回落。供需最大的变量是12月2日开始由抛储变成了收储,这对棉价将形成支撑性利好。

纱线价格稳定,部分品种略有浮动空间,由于近期进口纱到货量少,贸易商库存不多,实单找货的情况常有发生,但需求拉动性差,不具备可持续性。

综上所述,托底式收储和降关税预期支撑棉价,谈判仍有刺激向上空间,但需求没有跟进的动力,预计棉花将冲高回落。

本周国内棉花现货价格疆豫鲁苏均上涨。新疆棉花较上周上涨100元/吨,为13100元/吨;河南棉花较上周上涨70元/吨,为13070元/吨;山东棉花较上周上涨40元/吨,为13140元/吨;江苏棉花较上周上涨10元/吨,为13110元/吨。

本周进口棉港口提货价澳、美、印下跌,巴西持平。澳棉较上周下跌85元/吨,为15216元/吨;美棉较上周下跌43元/吨,为13765元/吨;印棉较上周下跌86元/吨,为12734元/吨;巴西棉较上周持平,为13344元/吨。

本周美棉继续倒挂,幅度收窄;印棉维持弱势,郑棉偏强运行。

美国南部棉花主产区小幅降雨,总体利好棉花生长和采收。

美国农业部11月12日公布的美棉生长报告显示,美棉收获率为59%,较上周上升8个百分点,高于去年同期以及五年均值;优良率为40%。

根据美国农业部发布的11月份全球2019/20年度产需预测,全球产量下调61.6万吨至2655万吨,全球消费下调2.6万吨至2645.2万吨,全球期初库存下调3.9万吨至1753.8万吨,全球期末库存下调62.9万吨至1759.3万吨,库存消费比持平为66.5%。

根据美国农业部发布的11月份全球2019/20年度产需预测,美国产量下调19.4万吨至453.3万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调19.6万吨至132.8万吨,库存消费比下调4.6个百分点至31.3%。

根据美国农业部发布的11月份全球2019/20年度产需预测,中国产量下调10.9万吨,为593.3万吨,中国消费不变为860万吨,中国期初库存不变为776.6万吨,中国期末库存下调10.9万吨至713.1万吨,库存消费比下调1.3个百分点至82.5%。

根据美国农业部发布的11月份全球2019/20年度产需预测,印度产量下调10.9万吨至653.2万吨,印度消费下调5.4万吨为533.4万吨,印度期初库存下调0.4万吨为217.9万吨,印度期末库存下调3.7万吨至287.6万吨,库存消费比下调0.4个百分点至46.2%。

USDA出口销售报告

棉花9月进口数量为8万吨,较上月下降1万吨,上月为9万吨。

棉花9月出口数量为4618吨,较上月下降4562吨,上月为9180吨。

棉花工商业库存

截止2019年10月,棉花商业库存为309.36万吨,较上月上升89.01万吨;棉花工业库存为70.96万吨,较上月上升0.82万吨;总社会库存为380.32万吨,呈现季节性上升趋势,但略高五年同期均值,随着新棉不断收获,预计11月库存数据将继续攀升。

纱线价格

中国纱线价格指数小幅上升。C32S较上周上涨30元/吨为21230元/吨;JC40S较上周上涨10元/吨为24450元/吨。

进口棉纱港口提货价(印度)小幅上升。C21S较上周上涨45元/吨为20267元/吨;C32S较上周上涨20元/吨为21253元/吨。

棉纱加工利润

相对低价的棉花给纱厂腾出一定利润空间,但由于下游需求支撑偏弱,纱线价格难有较大起色,纱厂保持小幅利润。

本周(11.7-11.13)纱线景气指数为30,前值28,环比上升7%,同比持平;纯棉纱指数为29,前值为29,环比持平,同比上升32%;混纺纱指数为33,前值25,环比上升32%,同比下降44%。本周成交稳定,走货良好,江苏32、40高配普梳现货紧张,库存继续小幅下降,价格稳中略升,下游接受度有所提升,但采购谨慎,12月转弱概率较大。

棉纱替代品

本周1.4D直纺涤短下跌180元/吨至6700元/吨,粘胶短纤下跌100元吨至10500元/吨,人棉下跌150元/吨为14850元/吨。

涤纶短纤及长丝

涤纶价格本周价格持续下跌,库存小幅下降。截止11月14日,涤纶短纤库存维持8天,DTY库存下调1.5天至21天,POY库存下调1天至8.5天,FDY库存下调1天至15天。

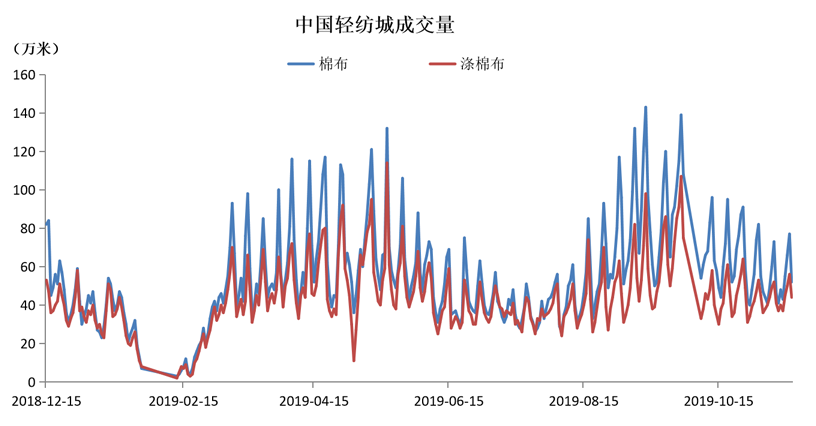

轻纺城成交数据本周振荡走弱,低于去年同期,下游产销走弱,整体市场短期难有好转。

总结上周我们提到三大利好,减产、收储和谈判,减产基本算是过了,而本周收储政策落地,按照给出的公式设定了天花板和托底区间,意味着不希望棉花大跌大涨,短期将在相对稳定的区间波动,没有带来太大利好,后面还有一个谈判,根据现在的形式看未来也将逐步兑现,这是上周拉升后保持较强的重要因素。

基本面没有大的变动,供给仍将变得清晰,截止11月17日公检量达214.1312万吨,同比去年同期多0.2万吨,由负转正;需求不温不火,基本和去年在同一区间,12月将周期性回落。供需最大的变量是12月2日开始由抛储变成了收储,这对棉价将形成支撑性利好。

纱线价格稳定,部分品种略有浮动空间,由于近期进口纱到货量少,贸易商库存不多,实单找货的情况常有发生,但需求拉动性差,不具备可持续性。

综上所述,托底式收储和降关税预期支撑棉价,谈判仍有刺激向上空间,但需求没有跟进的动力,预计棉花将冲高回落。