公司动态

指数拐点出现,下游持续回暖——找纱网棉花棉纱月报(2019年6月)

一、综合评述

>>> 棉花

期货:棉花1909收盘价为13740元,较上月上涨245元,涨幅1.82%,持仓量为485532手,较上月减少63862手。棉花注册仓单库存为711120吨,较上月762880吨大幅减少了51760吨,仓单量17778张(16520张+1258有效预报)。

现货:2019年6月国内棉花价格较5月小幅下跌。截止6月28日现货市场平均价格为14215.38元/吨,其中,新疆、河南、山东、江苏每吨单价分别为14250元、14150元、14250元、14200元,相比5月底变动为-350元、-450元、-350元、-470元。

外棉港口提货价跌幅大幅收窄。截止6月28日,澳棉SM级、美棉EMOT SM级、印度Shankar-6和巴西SM级港口提货价每吨单价分别为14546元、12655元、14229元、12896元,较5月底变动为-541元、-494元、-19元、-49元。

抛储:6月总挂牌量为191704.0471吨,总成交量为151256.4068吨,总成交率78.90%,新疆棉成交均价为12953元/吨,地产棉成交均价12554元/吨。6月月初成交量大幅萎缩,后随着市场下游订单回升,宏观利好消息提振,市场信心得以修复。

USDA生长报告:据USDA报告显示,截至6月23日当周美棉种植进度96%,上周89%,去年同期99%,5年均值98%。其中得州种植进度95%,去年同期95%,密苏里州种植进度89%,去年同期100%。美棉现蕾率30%,去年同期31%,5年均值28%。美棉优良率50%,上周49%,去年同期42%。

USDA供需报告:根据美国农业部发布的6月份全球产需预测,6月较5月预估变化:2019/20年度全球产量下调2.8万吨至2728.5万吨;全球消费下调14.3万吨至2727.4万吨,其中中国下调10.8万吨至892.7万吨;全球期末库存上调34.2万吨至1682.1万吨,其中中国上调16.3万吨至685.6万吨;全球棉花库消比较5月上调2个百分点,其中中国上调3个百分点。

>>> 棉纱

棉纱在6月初持续恶化,市场一片悲观,几乎没有流动性;随后在6月中旬开始随着棉花逐渐企稳,下游陆续启动秋季订单(主要是卫衣品种),市场观望情绪浓厚;6月下旬订单数量开始上升,棉花的拉涨带动棉纱情绪,贸易商不断传出涨价消息,前期亏本抛售的纱线开始封盘惜售,等待价格回暖,市场信心逐渐恢复。

但未见纱厂负荷提升,市场纱线库存依然较大,部分品种库存高,价格依然难有起色,短期随着订单好转,成交上升,市场处于去库存阶段,价格上涨仍有难度。

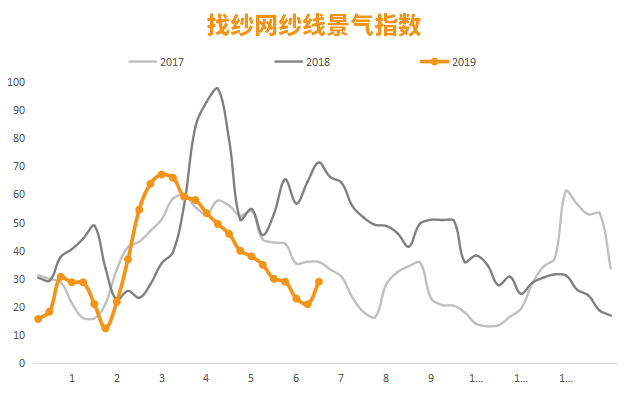

找纱网全国纱线指数6月触底反弹,拐点出现。由于指数有1个单位左右的滞后,实际好转大概在6月中旬,下游订单回升,询盘增多,短期市场逐渐走强。

>>>行情展望:

在经历了两个多月的市场走弱后,6月中旬行业迎来拐点。宏观好转带动棉花上涨,新一轮订单启动帮助棉纱库存去化,由于需求具有一定的连续性,预计7月市场仍将稳中向好。

二、行情回顾

1、期货概况

-

棉花1909收盘价为13740元,较上月上涨245元,涨幅1.82%,持仓量为485532手,较上月减少63862手;

-

棉花2001收盘价为14320元,较上月上涨325元,涨幅2.32%,持仓量为248376手,较上月增加85608手;

-

棉纱2001收盘价为21850元,较上月上涨145元,涨幅0.67%,持仓量降7792手至15590手;

-

ICE美棉12合约收盘价为66.04美元,较上月下跌1.05美元,跌幅为1.57%;

-

棉花注册仓单库存为711120吨,较上月762880吨大幅减少了51760吨,仓单量17778张(16520张+1258有效预报)。

2、期货套利监控

3、美棉期货数据

三、基本面分析(棉花)

1、棉花价格及指数

2019年6月国内棉花价格较5月小幅下跌。截止6月28日现货市场平均价格为14215.38元/吨,其中,新疆、河南、山东、江苏每吨单价分别为14250元、14150元、14250元、14200元,相比5月底变动为-350元、-450元、-350元、-470元。

外棉港口提货价跌幅大幅收窄。截止6月28日,澳棉SM级、美棉EMOT SM级、印度Shankar-6和巴西SM级港口提货价每吨单价分别为14546元、12655元、14229元、12896元,较5月底变动为-541元、-494元、-19元、-49元。

2、 内外棉差价

3、天气

6月国内大部分地区气候条件良好,但棉花主产区较往年气温偏低(比往年同期偏低1-2%左右),降水偏多,棉花生长慢5-10天,短期看对棉花生长有一定影响,市场或有减产预期,但还需继续跟踪后续生长情况。

美国主要植棉带土壤湿润,水分充足,干旱影响已完全消除,但降水较往年偏多,以及对于未来销售前景不确定的担忧,美棉播种面积小幅低于往年,目前生长情况良好,优良率大幅好于去年。

4、USDA作物生长报告

据USDA报告显示,截至6月23日当周美棉种植进度96%,上周89%,去年同期99%,5年均值98%。其中得州种植进度95%,去年同期95%,密苏里州种植进度89%,去年同期100%。美棉现蕾率30%,去年同期31%,5年均值28%。美棉优良率50%,上周49%,去年同期42%。

美国农业部公布的6月作物种植面积报告显示,棉花种植面积为13.70百万英亩,较3月报告下调0.1百万英亩,变化幅度为-0.10%,去年同期为14.10百万英亩。

5、 USDA全球及主要国家供需平衡表

根据美国农业部发布的6月份全球产需预测,6月较5月预估变化:2019/20年度全球产量下调2.8万吨至2728.5万吨;全球消费下调14.3万吨至2727.4万吨,其中中国下调10.8万吨至892.7万吨;全球期末库存上调34.2万吨至1682.1万吨,其中中国上调16.3万吨至685.6万吨;全球棉花库消比较5月上调2个百分点,其中中国上调3个百分点。

6、 USDA出口销售报告

7、USDA七大棉区陆地棉成交情况

8、进出口数据

根据海关总署的数据,2019年5月份我国进口棉花18万吨,同比上升38%,环比持平。棉花出口量1052吨,同比下降57%,环比下降3%,较上月下降34吨。

9、棉花工商业库存

棉花5月总库存量为427.97万吨,呈周期性下降趋势。其中,商业库存为352.81万吨,较上月下降26.68万吨;工业库存为75.16万吨,较上月下降3.52万吨。5月库存周转量为315.78万吨,低于4月的344.15万吨。

10、抛储

6月总挂牌量为191704.0471吨,总成交量为151256.4068吨,总成交率78.90%,新疆棉成交均价为12953元/吨,地产棉成交均价12554元/吨。6月月初成交量大幅萎缩,后随着市场下游订单回升,宏观利好消息提振,市场信心得以修复。

四、基本面分析(棉纱)

棉纱在6月初持续恶化,市场一片悲观,几乎没有流动性;随后在6月中旬开始随着棉花逐渐企稳,下游陆续启动秋季订单(主要是卫衣品种),市场观望情绪浓厚;6月下旬订单数量开始上升,棉花的拉涨带动棉纱情绪,贸易商不断传出涨价消息,前期亏本抛售的纱线开始封盘惜售,等待价格回暖,市场信心逐渐恢复。

但未见纱厂负荷提升,市场纱线库存依然较大,部分品种库存高,价格依然难有起色,短期随着订单好转,成交上升,市场处于去库存阶段,价格上涨仍有难度。

找纱网全国纱线指数6月触底反弹,拐点出现。由于指数有1个单位左右的滞后,实际好转大概在6月中旬,下游订单回升,询盘增多,短期市场逐渐走强。

1、棉纱现货价格及利润

2、棉纱产销

3、进出口数据

4、棉纺行业采购经理人指数

5、 棉纺行业景气指数

据中棉行协发布的5月中国棉纺织行业景气报告,2019年5月中国棉纺织景气指数为46.82,环比4月下跌0.81。

1、涤短和粘胶短纤指数及人棉纱指数

2、涤纶价格及库存

3、棉涤替换性比值

下游坯布开工负荷维持低位,销售情况一般,库存依然偏高,市场依旧萧条,但6月下旬部分纱线订单好转,或对坯布去库存有一定帮助。

1、布产销情况

2、纱线和坯布库存天数

3、轻纺城坯布成交量

在经历了两个多月的市场走弱后,6月中旬行业迎来拐点。宏观好转带动棉花上涨,新一轮订单启动帮助棉纱库存去化,由于需求具有一定的连续性,预计7月市场仍将稳中向好。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。