公司动态

秋季订单启动,下游蠢蠢欲动——找纱网棉花棉纱周报(6.10-6.16)

内容摘要

棉花

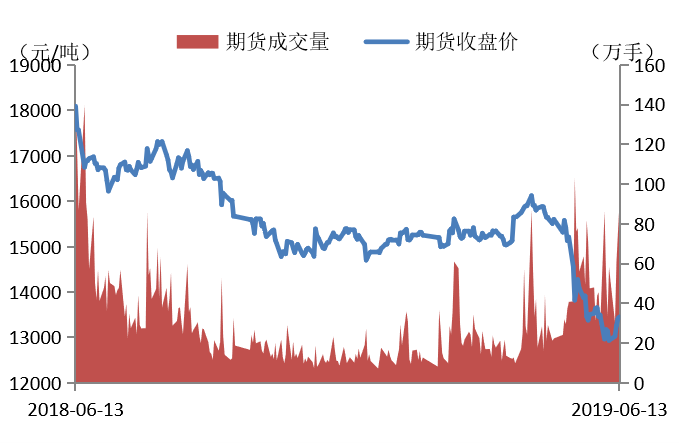

期货:本周郑棉1909合约收于13425元/吨,上涨490元,涨幅为3.79%;仓单数量下跌318张至18144张,累计仓单库存725760吨。

现货:本周国内棉花现货价格豫疆苏继续下跌,鲁上涨;进口棉港口提货价美澳印巴西均小幅下跌。

USDA种植报告:截至2019年6月9日,美国棉花播种进度为75%,较前周增加4个百分点。

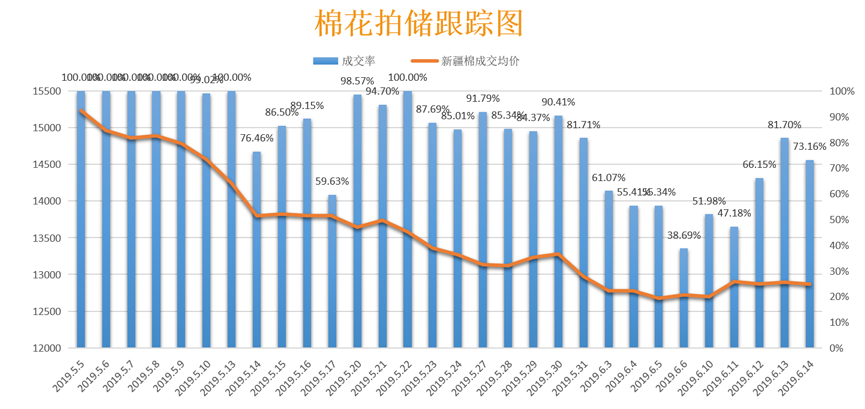

抛储:6月10日-14日国储成交率分别为51.98%、47.18%、66.15%、81.70%和73.16%,新疆棉成交均价的单价分别为12698元、12903元、12871元、12894元和12868元。

政策及权威发布:国家统计局:中国5月工业生产者出厂价格(PPI)同比增长0.6%,前值为0.9%;中国5月居民消费价格(CPI)同比增长2.7%,前值为2.5%。海关总署:2019年5月中国纺织品服装出口额为238.31亿美元,环比增长22.46%,同比增长1.65%。

棉纱

现货:中国纱线价格指数加速下跌,进口棉纱港口提货价持续下跌。

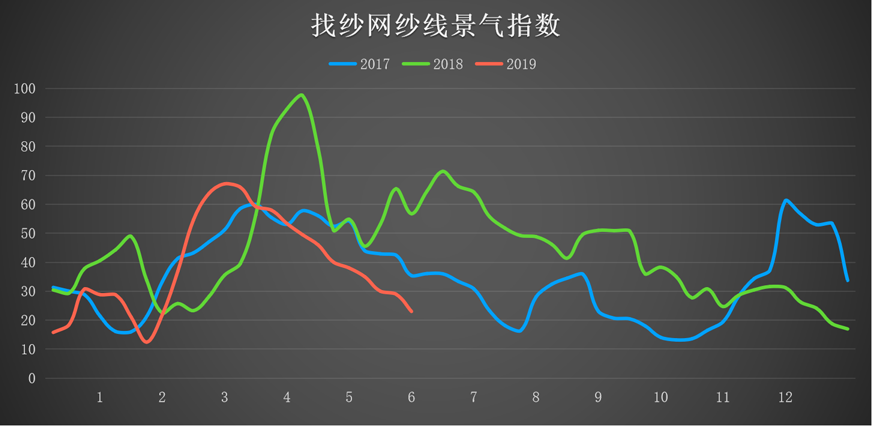

找纱指数:找纱景气指数本周录得23,继续为下跌趋势,反映市场持续走弱。但本周现货市场略有起色,秋季订单逐渐上升,库存小幅下降。

市场动态:棉纱成交略有好转,主要是32支做卫衣的秋季订单,库存略有下降,但机器开工负荷仍然较低;人棉由于亏损较大和工厂检修刺激,市场蠢蠢欲动,有涨价传闻。

棉花期货主力合约走势图

棉纱期货主力合约走势图

棉花仓单数量和有效预报

棉花仓单折合库存量

美棉走势及多头持仓

美棉走势及总持仓

本周美棉在前低64.5附近企稳回升,价格小幅上扬,趋势仍是下行趋势。

国内棉花现货价格

进口棉港口提货价

本周国内棉花现货价格豫疆苏继续下跌,鲁上涨。新疆棉花较上周下跌100元/吨,为14100元/吨;河南棉花较上周下跌100元/吨,为14000元/吨;山东棉花较上周上涨80元/吨,为14110元/吨;江苏棉花较上周下跌50元/吨,为14060元/吨。

本周进口棉港口提货价美澳印巴西均小幅下跌。澳棉较上周下跌216元/吨,为15104元/吨;美棉较上周下跌250元/吨,为13154元/吨;印棉较上周下跌417元/吨,为14237元/吨;巴西棉较上周下跌125元/吨,为12946元/吨。

港口美棉与国内229价差

港口印度棉与229价差

随着国内棉花现货的下跌,本周内外价差继续缩小,外棉优势减弱。

6月10日-14日国储成交率分别为51.98%、47.18%、66.15%、81.70%和73.16%,新疆棉成交均价的单价分别为12698元、12903元、12871元、12894元和12868元。

降水

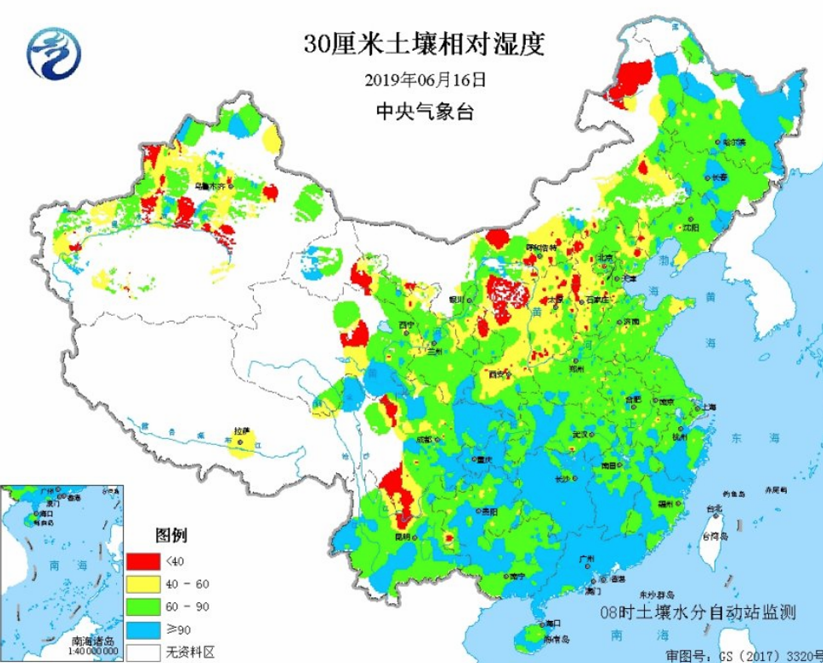

土壤相对湿度

新疆大部气候较好,但今年总体温度偏低,北疆降水较多,棉花生长慢于往年5-10天,目前看影响不是非常大,后期是否会有减产影响还需继续观察。

降水

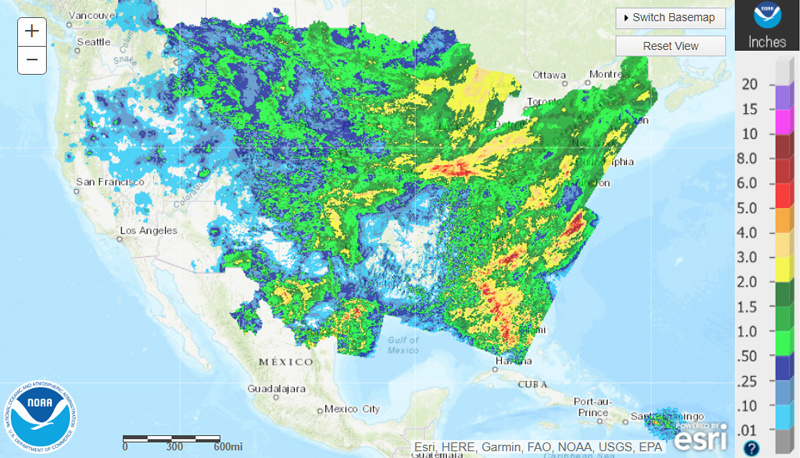

干旱

美棉主要产棉区土壤湿润,对棉花生长较好,但对贸易环境的担忧依然持续,棉花播种进度还是弱于往年同期,到6月底若播种进度还未恢复或将造成最终播种面积下降。

USDA美棉种植进度

USDA美棉种植进度(月度对比)

美国农业部6月10日发布的美国棉花生产报告显示,截至2019年6月9日,美国棉花播种进度为75%,较前周增加4个百分点,比去年同期减少13个百分点,较过去五年平均值减少12个百分点。美国棉花现蕾率为11%,比去年同期减少3个百分点,和过去五年平均值持平。美国棉花生长状况达到正常以上的为85%,高于去年同期的79%,较前周减少2个百分点。

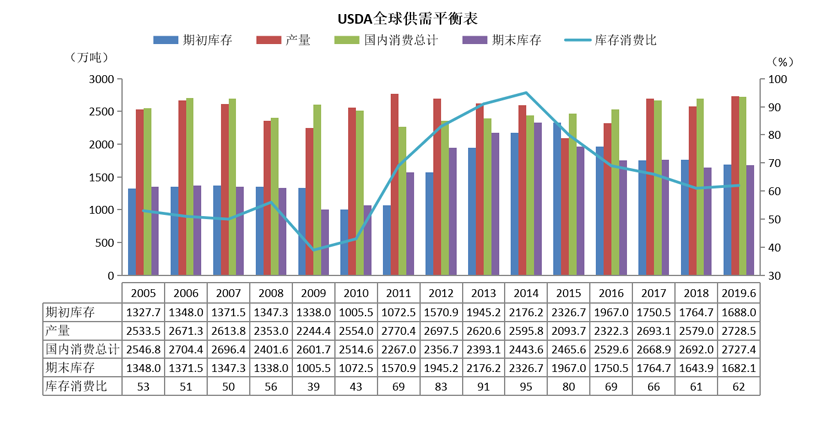

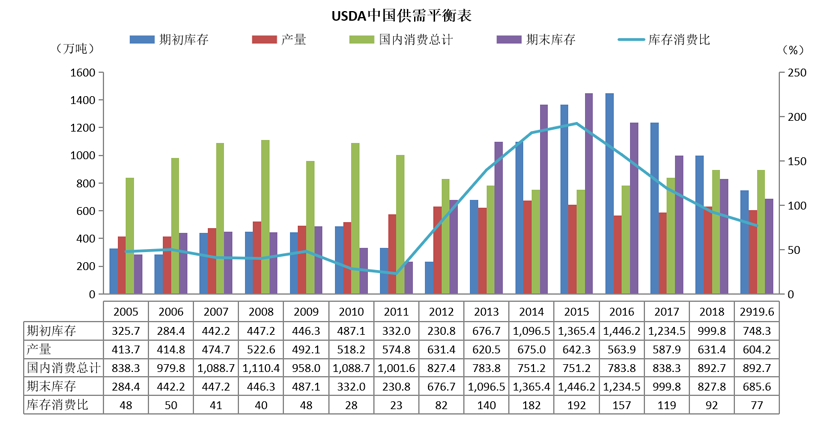

根据美国农业部发布的6月份全球产需预测,6月较5月预估变化:2019/20年度全球产量下调2.8万吨至2728.5万吨;全球消费下调14.3万吨至2727.4万吨,其中中国下调10.8万吨至892.7万吨;全球期末库存上调34.2万吨至1682.1万吨,其中中国上调16.3万吨至685.6万吨;全球棉花库消比较5月上调2个百分点,其中中国上调3个百分点。

USDA供需平衡表(中国)

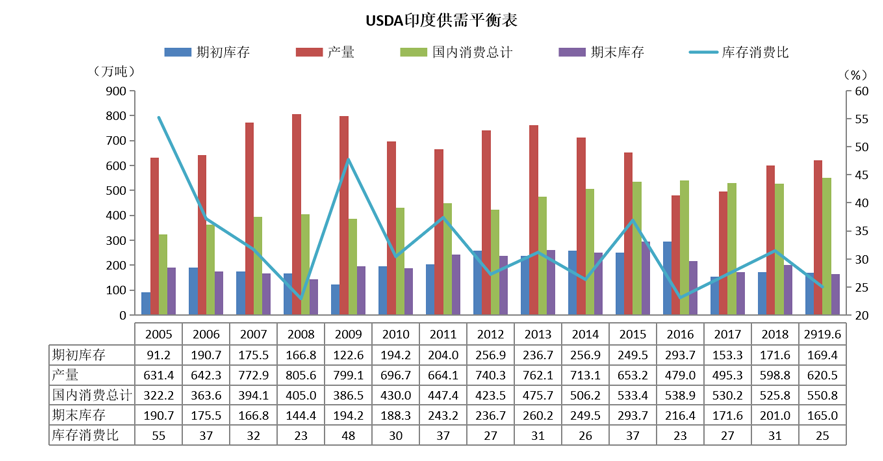

USDA供需平衡表(印度)

USDA出口销售报告

陆地棉本周出口累计值

陆地棉当前市场年度未装船量

棉花进口数量

棉花出口数量

棉花4月进口数量为18万吨,较上月上涨3万吨。棉花4月出口数量为1086吨,较上月上涨226吨。

棉花工商业库存

棉花商业库存

棉花工业库存

截止2019年5月,棉花商业库存为352.81万吨,较上月下降26.68万吨;棉花工业库存为75.16万吨,较上月下降3.52万吨;总社会库存为427.97万吨,呈现季节性下降趋势,但高于五年同期。

据张家港市棉花商会,截止2019年6月10日,张家港口岸保税棉花总库存43052吨,其中:乌兹别克斯坦棉1041吨,美棉17329吨,澳棉3421吨,印度棉10428吨,以色列棉392吨,巴西棉6755吨,津巴布韦999吨,贝宁棉493吨,布基纳法索棉978吨。本周保税棉花库存上升,其中:印度棉库存上升,澳棉和巴西棉库存下降,其余国别棉花库存不变。

权威发布

国家统计局:5月宏观数据稳定

中国5月工业生产者出厂价格(PPI)同比增长0.6%,预估为0.6%,前值为0.9%。

中国5月居民消费价格(CPI)同比增长2.7%,预估为2.7%,前值为2.5%。

海关总署:2019年5月纺织品服装出口环比增22.46%,同比增1.65%

据中国海关总署数据,2019年5月中国纺织品服装出口额为238.31亿美元,环比增长22.46%,同比增长1.65%。其中,纺织品(包括纺织纱线、织物及制品)出口额为116.44亿美元,同比增加3.55%;服装(包括服装及衣着附件)出口额为121.87亿美元,同比减少0.11%。

USDA:6月报告下调全球产量和消费,上调中国库销比3个百分点

根据美国农业部发布的6月份全球产需预测,6月较5月预估变化:2019/20年度全球产量下调2.8万吨至2728.5万吨;全球消费下调14.3万吨至2727.4万吨,其中中国下调10.8万吨至892.7万吨;全球期末库存上调34.2万吨至1682.1万吨,其中中国上调16.3万吨至685.6万吨;全球棉花库消比较5月上调2个百分点,其中中国上调3个百分点。

纱线价格

中国纱线价格指数(C32S、JC40S)

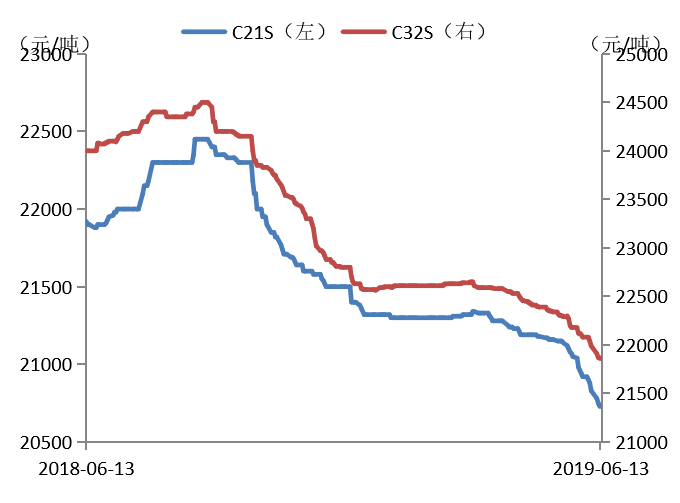

进口棉纱港口提货价(印度)

中国纱线价格指数加速下跌。C32S较上周下跌220元/吨,为21860元/吨;JC40S较上周下跌200元/吨,为25270元/吨。

进口棉纱港口提货价(印度)持续下跌。OE10S较上周下跌120元/吨,为14100元/吨;C21S较上周下跌130元/吨,为20700元/吨;C32S较上周下跌190元/吨,为21800元/吨。

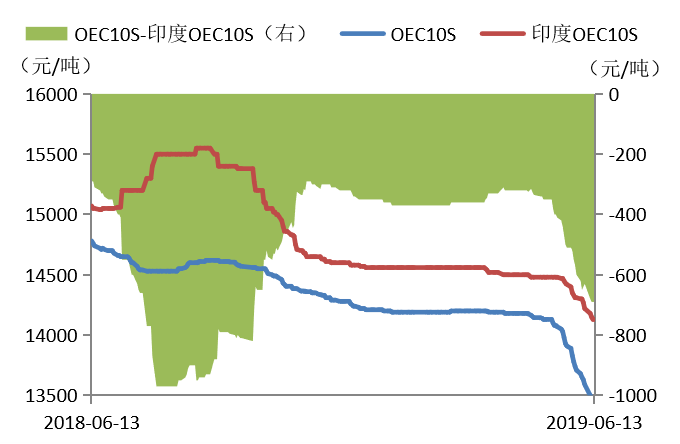

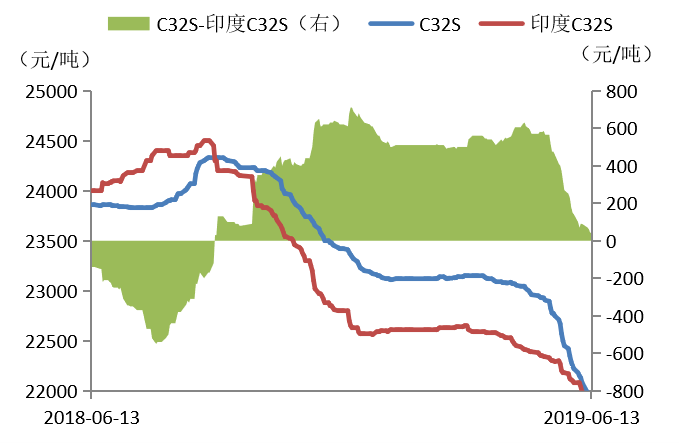

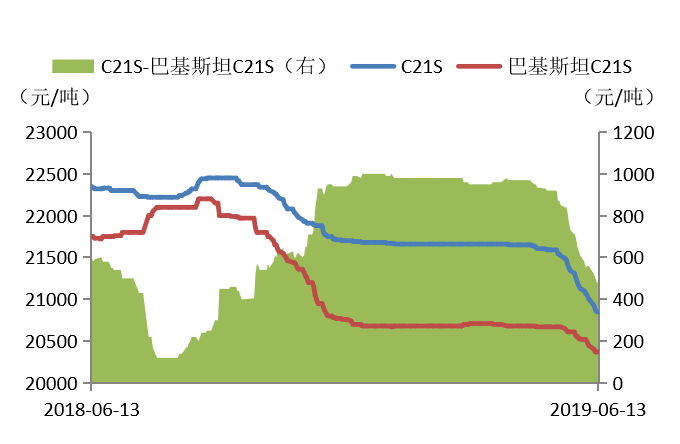

内外纱价差分析

棉纱内外价差OEC10S

棉纱内外价差C32S

棉纱内外价差C21S

受国内棉纱价格下跌和人民币汇率波动影响,内外纱价差进一步修复,多个品种进口纱优势不再,后期到港数量或将减少。

找纱网全国纱线景气指数

找纱景气指数本周录得23,继续为下跌趋势,反映市场持续走弱。但本周现货市场略有起色,秋季订单逐渐上升,库存小幅下降。不过,短期纱线价格上涨难度依然较大,市场将有一段去库存的时间。

棉纱替代品

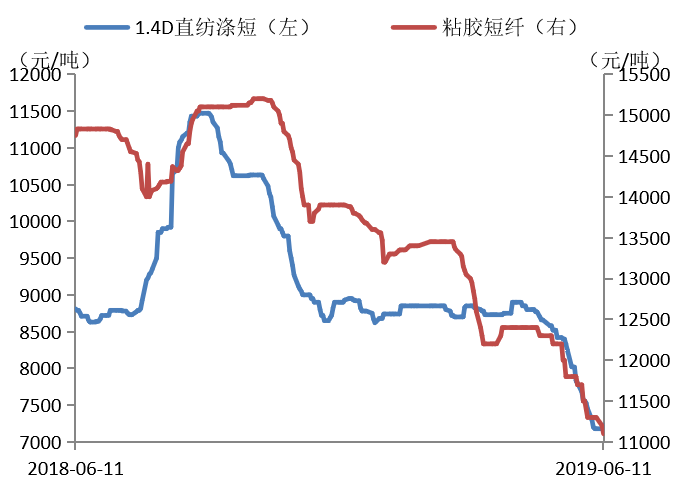

涤短和粘胶短纤指数

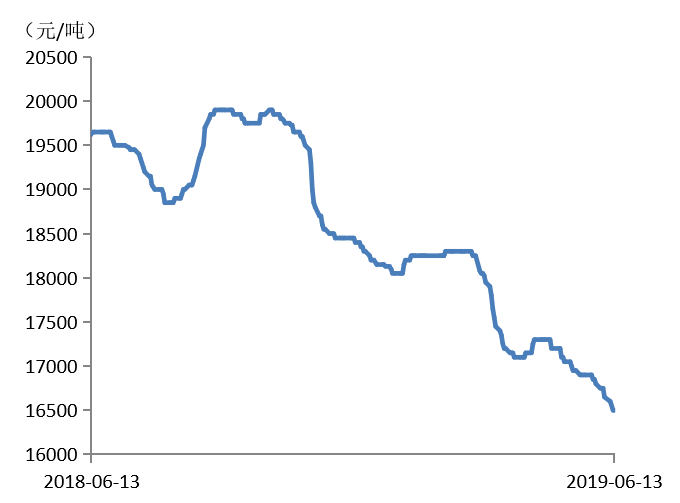

CCFEI人棉纱价格指数

棉纱替代品方面,涤短价格和人棉纱价格双双回落。不过本周市场询盘增多,或与人棉前期大幅亏损的成本支撑和秋季订单启动有关,贸易商有涨价传闻。

涤纶短纤及长丝

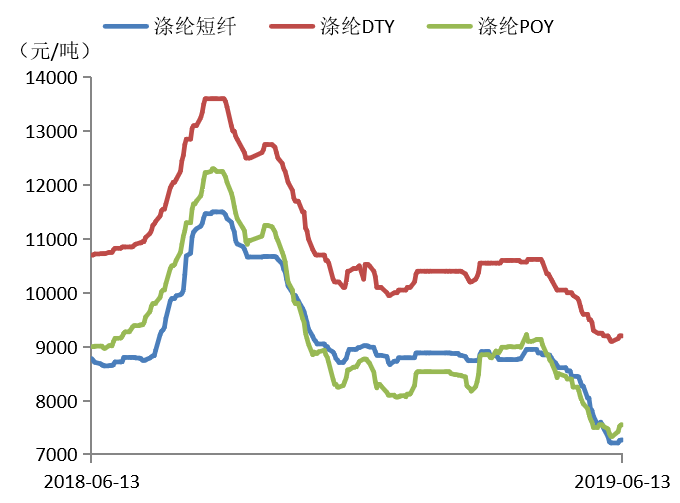

涤纶价格

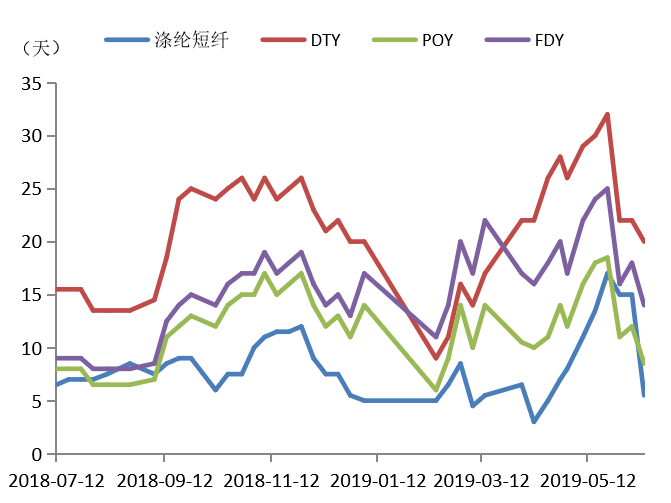

涤纶库存

涤纶价格本周价格回升,下游成交活跃,库存大幅下降。其中,DTY库存为20天,POY库存为8.5天,FDY库存为14天,涤纶短纤库存为5.5天。

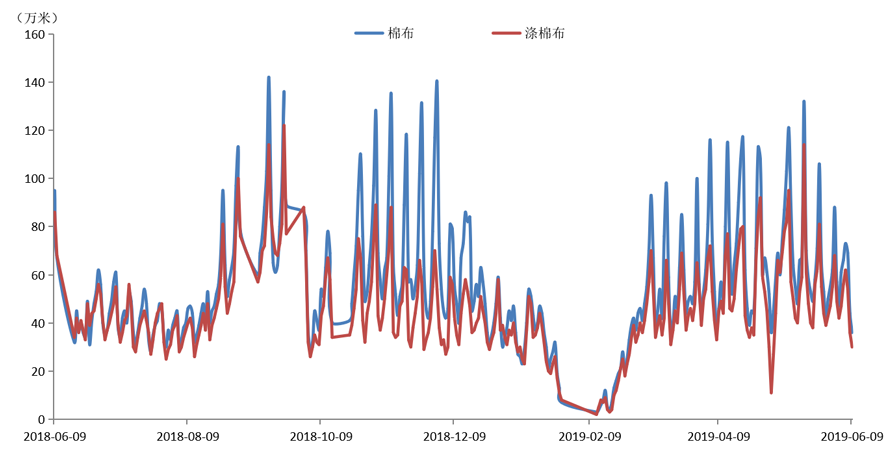

轻纺城坯布成交数据

轻纺城成交数据5月呈现下降趋势,总体略低于去年水平。

总结

本周棉花现货成交较差,期货连续上涨修复了基差,现货并未跟随,短期受到轮入消息影响,但暂未有明确文件。

棉纱成交略有好转,主要是32支做卫衣的秋季订单,库存略有下降,但机器开工负荷仍然较低;人棉由于亏损较大和工厂检修刺激,市场蠢蠢欲动,有涨价传闻。

下游坯布和服装均反映订单情况不是很理想,今年内需弱,外贸下滑也较大。

综上所述,下行趋势未变,短期部分刚需订单和超跌基差修复或带动盘面反弹。近期宏观不确定性会对市场产生较大搅动,需持续关注下游订单情况。