公司动态

贸易战缓和利于行情反弹,整体颓势未改——找纱网棉花棉纱周报(12/3-12/7)

一、综合评述

宏观:中国11月财新制造业PMI 50.2,前值 50.1;中国11月财新服务业PMI 53.8,前值 50.8,为五个月高位;财新综合PMI 51.9,前值 50.5。美国11月ISM制造业指数 59.3,预期 57.5,前值 57.7。美国11月ISM非制造业指数 60.7,前值 60.3。11月中美经济均有小幅扩张态势,但美国势头强劲,中国制造业依旧疲软。

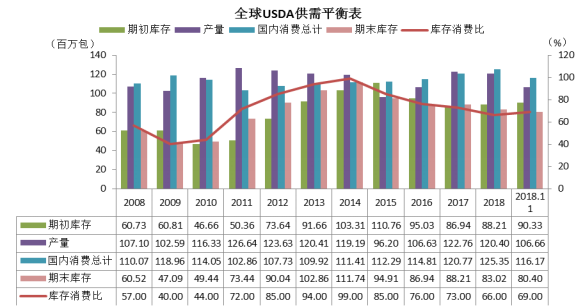

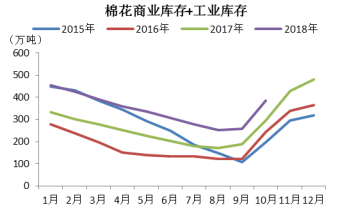

棉花:本周国内棉花现货价格延续弱势下跌,进口棉价格小幅上涨。受贸易战短暂缓和影响,市场信心略有提振,部分外贸订单有加速出货迹象,但即便未加征关税,现有条款也不足以使棉纺基本面疲软情况得到改观,下游订单不足,棉花库存持续堆积,仓单库存突破60万吨。当前供给端已经基本明确,核心矛盾点还是消费端,而消费端没有足够的推动力来消耗上游库存,所以基于供需缺口的逻辑有待商榷,需求缺口需要重新评估。

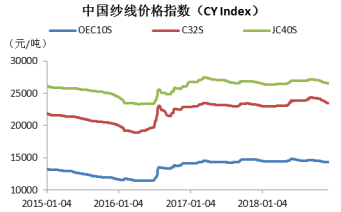

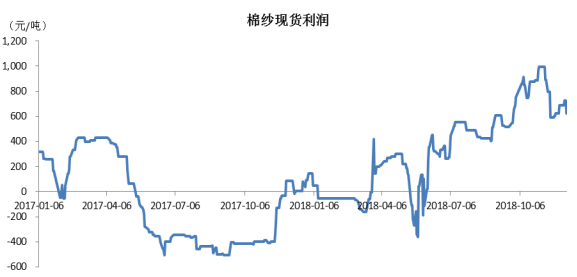

棉纱:本周棉纱延续10月以来的下行趋势,价格处于年内最低位置;纱线库存居高不下,下游走货不畅,年底少量刚需性订单补货为主,少有主动性采购计划,需求低迷态势未改,市场普遍悲观。找纱全国纱线指数呈现趋势性向下,周度均值在35附近,成交偏差。棉纱现货(32支普梳)利润小幅回升至每吨700元附近,期货利润升至900附近。

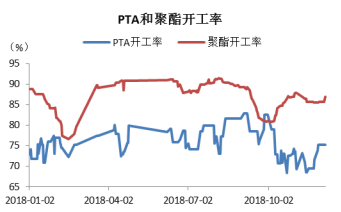

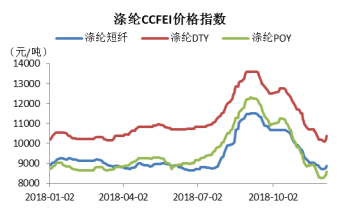

替代品(PTA产业链):本周PTA开工率为75.23%,与上周持平;聚酯开工率为86.94%,较上周上涨1.27%。本周上游美原油小幅反弹2.78%,对PTA有一定成本支撑,CFR中国主港自提价1000~1050美元/吨,利润空间较好。而下游在贸易战缓和推动下,成交一度非常火爆,但本周后期产销回落,聚酯工厂库存快速下降。下游涤纶价格小幅上涨,市场库存小幅下降,涤纶短纤库存下降3天至9天。棉花均价和涤纶短纤价格之比较上周持平为1.73,处于可替换区间。

技术面:棉花主力合约(1905)本周周一开盘冲高回落,成交量放大,后续四天持续回落,成交量不断萎缩,周线收于带长上影线光脚的小阳线,向上突破受阻。技术指标看,最高打到布林通道中轨,之后连续四天都在低位徘徊;MACD水下金叉,有一定的反弹概率,但大趋势未变,整体处于下跌趋势,且未见明显底部形态,偏弱走势或将持续。

小结与展望

综上所述,贸易战缓和加速外贸订单生产,带动部分库存去化,3个月平稳窗口期利于行情小幅反弹,但产业大环境颓势未改,行情驱动力不足。

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

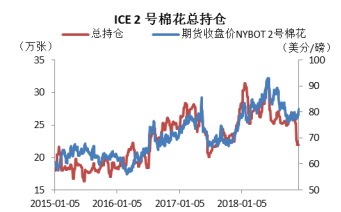

本周棉花主力合约(郑棉1905)收盘15165元/吨,上周收盘15105元/吨,当周上涨60元/吨,涨幅为0.40%;棉纱主力合约(棉纱1901)收盘24005元/吨,上周收盘23600元/吨,当周上涨405元/吨,涨幅为1.72%;ICE美棉主力合约(美棉03)收盘80.28美分/磅,上周收盘78.83美分/磅,当周上涨1.45美分/磅,周涨幅为1.84%。

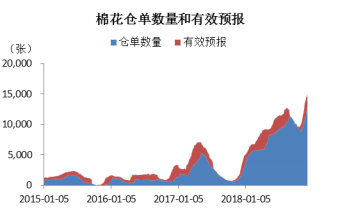

本周棉花仓单继续回落,较上周上涨738张至15257张,目前累计仓单库存上升至610280吨。棉纱主力合约无仓单库存。

二、现货

本周国内棉花现货价格延续弱势下跌。328棉花价格指数较上周下跌21元/吨,为15402元/吨;527棉花价格指数较上周下跌32元/吨,为14450元/吨;229棉花价格指数较上周下跌43元/吨,为15893元/吨。

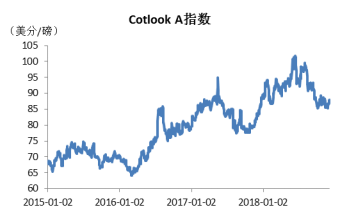

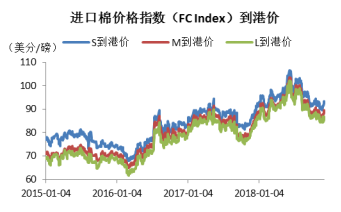

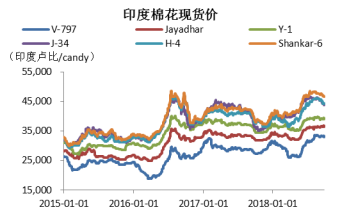

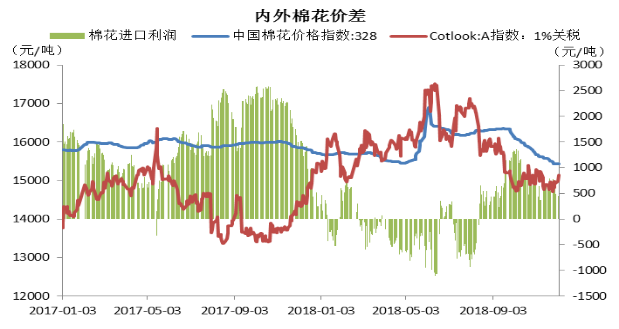

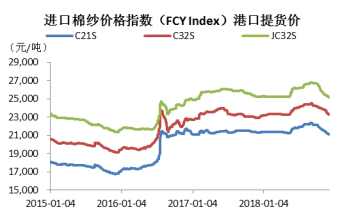

进口棉价格均上涨。Cotlook A指数较上周上涨0.70美分/磅,周五收于87.25美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨0.45美分/磅、0.50美分/磅和0.54美分/磅,周五收于91.72美分/磅、87.85美分/磅和84.94美分/磅。印度棉花Shankar-6现货价格较上周上涨300 印度卢比/candy。

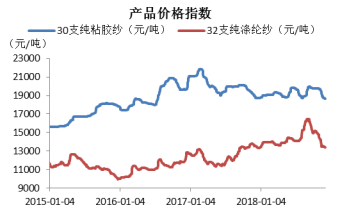

中国纱线指数较上周有20-50元不等的下跌幅度,市场纱线现货价格呈现下跌趋势,常州地区棉纱价格稳中有跌,32支纯棉普梳降价幅度略大。

三、基本面分析(棉花)

USDA出口报告显示,截止11月29当周,2018/19年度棉花净签约2.66万吨,装运3.97万吨,环比分别减1.83万吨和增0.88万吨。

截止到2018年12月09日24点,2018年度新体制棉花加工企业公证检验量共计350万吨,其中,新疆棉335万吨,内地棉15万吨。

受贸易战短暂缓和影响,市场信心略有提振,部分外贸订单有加速出货迹象,但即便未加征关税,现有条款也不足以使棉纺基本面疲软情况得到改观,下游订单不足,棉花库存持续堆积,仓单库存突破60万吨。当前供给端已经基本明确,核心矛盾点还是消费端,而消费端没有足够的推动力来消耗上游库存,所以基于供需缺口的逻辑有待商榷,需求缺口需要重新评估。

四、基本面分析(棉纱)

本周棉纱延续10月以来的下行趋势,价格处于年内最低位置;纱线库存居高不下,下游走货不畅,年底少量刚需性订单补货为主,少有主动性采购计划,需求低迷态势未改,市场普遍悲观。

找纱全国纱线指数呈现趋势性向下,周度均值在35附近,成交偏差。棉纱现货(32支普梳)利润小幅回升至每吨700元附近,期货利润升至900附近。

本周COTLOOK棉纱指数为129.26%,较上周下跌3.50%;CCFEI人棉纱价格指数为18450元/吨,与上周持平(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

本周PTA开工率为75.23%,与上周持平;聚酯开工率为86.94%,较上周上涨1.27%。本周上游美原油小幅反弹2.78%,对PTA有一定成本支撑,CFR中国主港自提价1000~1050美元/吨,利润空间较好。而下游在贸易战缓和推动下,成交一度非常火爆,但本周后期产销回落,聚酯工厂库存快速下降。

下游涤纶价格小幅上涨。涤纶短纤较上周上涨了243.33元/吨,涤纶DTY较上周上涨了200元/吨,涤纶POY较上周上涨了320元/吨。本周市场库存较上周小幅下降,涤纶短纤库存下降3天至9天,DTY库存下降3天至23天,POY库存下降3天至14天,FDY库存下降3天至16天。

另外,棉花均价和涤纶短纤价格之比较上周持平为1.73,处于可替换区间。

六、期货技术分析

棉花主力合约(1905)本周周一开盘冲高回落,成交量放大,后续四天持续回落,成交量不断萎缩,周线收于带长上影线光脚的小阳线,向上突破受阻。技术指标看,最高打到布林通道中轨,之后连续四天都在低位徘徊;MACD水下金叉,有一定的反弹概率,但大趋势未变,整体处于下跌趋势,且未见明显底部形态,偏弱走势或将持续。

七、相关资讯阅读

宏观面

【中国11月财新制造业PMI 50.2,预期 50.1,前值 50.1】

【中国11月财新服务业PMI为五个月高位】中国11月财新服务业PMI 53.8,为五个月高位,预期 50.8,前值 50.8;财新综合PMI 51.9,前值 50.5。

【美国11月Markit制造业PMI终值 55.3,预期 55.4,初值 55.4】

【美国11月ISM制造业指数 59.3,预期 57.5,前值 57.7】

【美国11月ISM非制造业指数 60.7,预期 59,前值 60.3】

【法国10月PPI环比 0.4%,前值 0.3%修正为 0.4%;同比 3.9%,前值 3.6%修正为 3.7%】

【法国11月制造业PMI终值 50.8,创26个月低点,预期 50.7,初值 50.7;10月终值51.2】

【法国11月服务业PMI终值 55.1,预期 55,初值 55;10月终值 55.3;综合PMI终值 54.2,预期 54,初值 54;10月终值 54.1】

【德国11月制造业PMI终值 51.8,预期 51.6,初值 51.6;10月终值52.2】

【德国11月服务业PMI终值 53.3,预期 53.3,初值 53.3;10月终值 54.7;综合PMI终值 52.3,预期 52.2,初值 52.2;10月终值 53.4】

【日本11月制造业PMI终值 52.2,初值 51.8;10月终值52.9】

【日本11月服务业PMI 52.3,前值 52.4;综合PMI 52.4,前值 52.5】

【澳大利亚三季度GDP季环比 0.3%,预期 0.6%,前值 0.9%;同比 2.8%,预期 3.3%,前值 3.4%】

【意大利11月服务业PMI 50.3,预期 49.3,前值 49.2;综合PMI 49.3,预期 49.1,前值 49.3】

【加拿大11月季调后Ivey PMI 57.2,前值 61.8】

棉花棉纱方面

【中棉协:10月棉花旺季采收加快 价格下跌产量增加】据中国棉花协会发布的2018年10月中国棉花形势月报,10月全国棉区采摘加工进入旺季,气象条件较好,棉花产量有所增加。中国棉花协会预测,全国棉花总产量为611万吨,同比增长1.1%,较上期增加9万吨;棉花消费量有所下降,为823万吨,同比下降3.7%,较上期减少21万吨,产需缺口200万吨左右。经过连续四年的储备棉轮出,库存已降至合理水平。为满足纺织企业的用棉需要,预计棉花进口量将增加至200万吨左右,较上期增加40万吨。新棉集中上市,企业降价销售但进度较慢。国内现货价格跌幅持续加大,国际价格持续震荡态势,内外棉价差收窄。

【中国棉花购销周报:截止11月30日全国新棉采摘95.8%】据国家棉花市场监测系统对14省区57县市1140户农户调查数据显示,截至2018年11月30日,全国新棉采摘进度为95.7%,同比提高0.7个百分点,较过去四年均值降低1.7个百分点,其中新疆采摘进度为95.3%;全国交售率为90.2%,同比提高1.9个百分点,较过去四年均值提高3.9个百分点,其中新疆交售率为97.3%。截至11月30日,全国加工率为73.2%,同比下降6.6个百分点,较过去四年均值降低5.3个百分点,其中新疆加工72.4%;全国销售率为16.1%,同比下降2.5个百分点,较过去四年均值降低8.9个百分点,其中新疆销售14.1%。

【11月公路出疆棉运输量总计12.26万吨】据全国棉花交易市场库对库新疆核查点统计,2018年度11月公路出疆棉运输量总计12.26万吨。其中出疆棉流向最大的是山东省运输量2.86万吨,第二的是河南省输量2.76万吨,第三是江苏省运输量0.94万吨。2017年度11月公路运输均价普遍上涨,部分运价微跌。其中奎屯运至山东省平均运价约811/吨,库尔勒运至山东省平均运价794元/吨;奎屯运至河南省平均运价约767元/吨,库尔勒运至河南省平均运价约765元/吨;奎屯运至江苏省平均运价约853元/吨,库尔勒运至江苏省平均运价约896元/吨。

【铁路运费上涨后,每吨皮棉增加运输成本约48-72元】据乌鲁木齐铁路局通知,近期铁路运费60吨车皮恢复原价、70吨车皮下浮10%,较之前的铁路运输费用提涨了10%。从部分机构、涉棉企业测算来看,调涨后一个车皮大概要增加2000-3000元费用,折合每吨皮棉增加运输成本约48-72元(一个车皮只能装一批棉花)。

【疆棉发运:截止11月2018/19年度出疆棉发运累计总量46.58万吨,同比少30.43万吨】据中国棉花信息网数据,截止2018年11月2018/19年度出疆棉发运累计总量46.58万吨,同比少30.43万吨。2018年11月,出疆棉总计发运28.68万吨,环比增加16万吨。

【张家港保税棉库存减少 少量澳棉交易】据张家港市棉花商会,11月27日至12月3日当周,张家港保税区进口棉总库存小幅下调502吨至32761吨,仅有澳棉少量出库,其他国家棉花库存保持不变。据统计,本周澳棉库存14730吨、印度棉6188吨、美棉4290吨、喀麦隆棉3047吨、巴西棉2445吨、乌兹别克斯坦棉1041吨、以色列棉392吨。

【巴基斯坦:11月下半个月巴基斯坦新花上市69.53万吧】据巴基斯坦棉花加工协会统计,今年11月下半个月巴基斯坦新花上市69.53万吧(10.78万多),较去年同期减少7.82万包(1.21万吨)。至12月1日本年度巴基斯坦新花累计上市达到936.69万吧(145.19万吨),去年同期1013.21万包(157.05万吨)。

【11月巴西棉价环比下跌4.08%】中国棉花网专讯:11月,巴西棉花价格持续震荡,月平均价格2.9492雷亚尔/磅,较上月下跌了4.08%。棉花价格指数小幅上涨0.06%,11月30日为2.9529雷亚尔/磅。11月,巴西棉花市场投放量低,棉花交易量低迷,主要是履行前期合约的交易。根据巴西大宗商品交易所(BBM)的数据,截至11月26日,在巴西棉花交易总量中,55.4%分配给了国内市场,32.1%分配给了国际市场,12.6%为弹性合同。预计2018/19年度,巴西棉花供应国内市场占51.6%,出口占21.3%,弹性合同占26.9%。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。