公司动态

国内需求回暖缓慢,国际环境波云诡谲——找纱网棉花棉纱周报(3.2-3.8)

内容摘要

棉花

期货:本周郑棉2005合约收于12600元/吨,上涨420元,涨幅为3.45%;仓单数量下降713张至41690张,累计仓单库存1667600吨。

现货:本周国内棉花现货价格豫疆鲁苏全部下跌。新疆棉花较上周下跌100元/吨,为13000元/吨;河南棉花较上周下跌50元/吨,为13000元/吨;山东棉花较上周下跌50元/吨,为13030元/吨;江苏棉花较上周下跌90元/吨为13050元/吨。

本周进口棉港口提货价澳、美、印、巴西棉小幅上涨。澳棉较上周上涨306元/吨,为15085元/吨;美棉较上周上涨298元/吨,为13072元/吨;印棉较上周上涨234元/吨,为12231元/吨;巴西棉较上周下跌222元/吨,为12995元/吨。

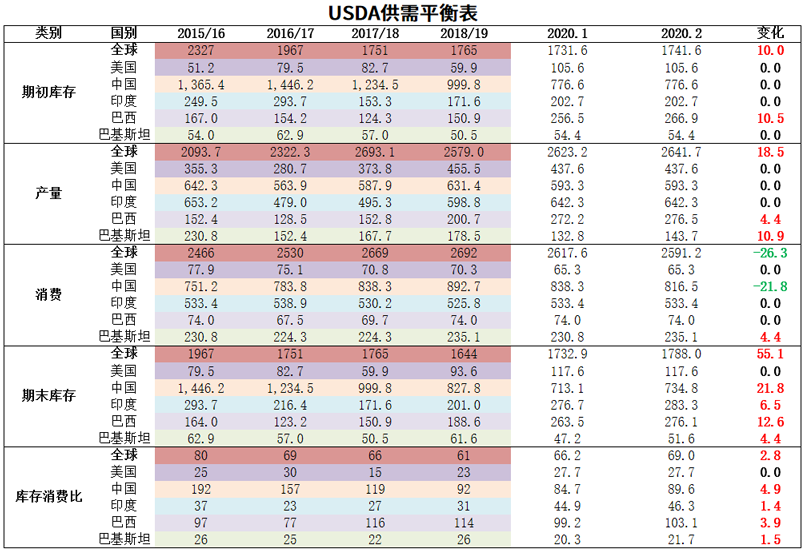

USDA2月月报(全球):根据美国农业部发布的2月份全球2019/20年度产需预测,全球产量上调18.5万吨至2641.7万吨,全球消费下调26.3万吨至2591.2万吨,全球期初库存上调10万吨至1741.6万吨,全球期末库存上调55.1万吨至1788万吨,库存消费比上调2.8个百分点至69%。

进出口数据:棉花12月进口数量为15万吨,较上月上升4万吨,上月为11万吨。棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

工商业库存:截止2020年1月,棉花商业库存为501.19万吨,较上月下降17.46万吨;截止2019年12月,棉花工业库存为73.25万吨,较上月上升0.93万吨;总社会库存为574.44万吨,呈现季节性上升趋势,高于五年同期均值,1月商业库存小幅下降,之后开启去库存节奏的概率较大。

棉纱

现货:中国纱线价格指数小幅上涨。OE10S较上周上涨100元/吨为13150元/吨,C32S较上周上涨85元/吨为20600元/吨;JC40S较上周上涨40元/吨为23890元/吨。进口棉纱港口提货价(印度)稳定。C21S较上周持平为13380元/吨;C32S较上周上涨10元/吨,为20640元/吨。

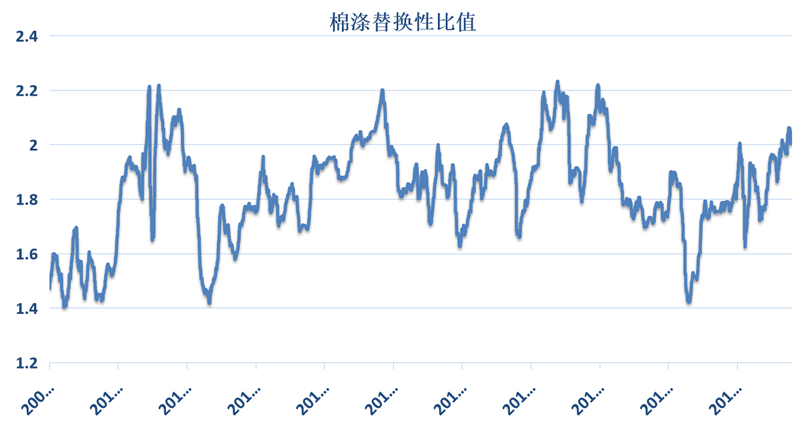

替代性:棉聚比本周小幅上升至2.03,较上周上升0.01。目前处于偏高估位置,本周主要受化纤下跌影响,估值上,棉花仍然在纺织原料中偏贵。

找纱指数:本周(2.27-3.4)纱线景气指数为11,前值6,去年同期为55;纯棉纱指数为9,前值为5,去年同期为48;混纺纱指数为18,前值8,去年同期为76。本周指数加速回升,2月底复工企业明显上升,3月初到岗人员快速增加。据调研累计或恢复七成左右,同比往年约在正月初十,累计直接影响在1个月左右,由于当前疫情影响仍然存在,部分订单被取消,复苏进度相对偏慢,真正影响棉花消耗量或在一个半月左右。目前,纱厂多有现货,下游库存不算高,市场价格稳中略降。

总结

本周市场复苏加速,招工问题逐步缓解,全国几大市场多有档口开门,但受到疫情影响,需求回暖速度还是较慢。目前国内情况相对稳定,上游库存小幅积累,下游去库存能力偏弱。

短期内外盘影响较大,国际关系波云诡谲。首先,棉花棉纱虽然价格相对较低,但是相比于化纤来说还是高估;其次,在国外疫情爆发,外部需求不确定性大增的情况下,内需的带动有限,爆发式需求短期内难以出现;最后,全球性股市大跌对金融市场信心造成巨大打击,宏观环境动荡对纺织品这类终端消费将形成巨大压力。

综上所述,国内需求回暖缓慢,国际环境波云诡谲,短期或造成价格剧烈波动,风险防范或是当前最核心问题。

棉花棉纱期货数据

本周国内棉花现货价格豫疆鲁苏全部下跌。新疆棉花较上周下跌100元/吨,为13000元/吨;河南棉花较上周下跌50元/吨,为13000元/吨;山东棉花较上周下跌50元/吨,为13030元/吨;江苏棉花较上周下跌90元/吨为13050元/吨。

本周进口棉港口提货价澳、美、印、巴西棉小幅上涨。澳棉较上周上涨306元/吨,为15085元/吨;美棉较上周上涨298元/吨,为13072元/吨;印棉较上周上涨234元/吨,为12231元/吨;巴西棉较上周下跌222元/吨,为12995元/吨。

棉花内外差价

根据美国农业部发布的2月份全球2019/20年度产需预测,全球产量上调18.5万吨至2641.7万吨,全球消费下调26.3万吨至2591.2万吨,全球期初库存上调10万吨至1741.6万吨,全球期末库存上调55.1万吨至1788万吨,库存消费比上调2.8个百分点至69%。

根据美国农业部发布的2月份全球2019/20年度产需预测,美国产量持平437.6万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存持平为117.6万吨,库存消费比持平为27.7%。

根据美国农业部发布的2月份全球2019/20年度产需预测,中国产量持平为593.3万吨,中国消费下调21.8万吨为816.5万吨,中国期初库存不变为776.6万吨,中国期末库存上调21.8万吨至734.8万吨,库存消费比上调4.9个百分点至89.6%。

根据美国农业部发布的2月份全球2019/20年度产需预测,印度产量持平为642.3万吨,印度消费持平为533.4万吨,印度期初库存持平为202.7万吨,印度期末库存上调6.5万吨至283.3万吨,库存消费比上调1.4个百分点至46.3%

棉花进出口数据

棉花12月进口数量为15万吨,较上月上升4万吨,上月为11万吨。

棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

棉花工商业库存

截止2020年1月,棉花商业库存为501.19万吨,较上月下降17.46万吨;截止2020年1月,棉花工业库存为72.65万吨,较上月下降0.6万吨;总社会库存为573.84万吨,呈现季节性回落,高于五年同期均值,1月商业库存小幅下降,之后开启去库存节奏的概率较大。

纱线价格

中国纱线价格指数小幅上涨。OE10S较上周上涨100元/吨为13150元/吨,C32S较上周上涨85元/吨为20600元/吨;JC40S较上周上涨40元/吨为23890元/吨。

进口棉纱港口提货价(印度)稳定。C21S较上周持平为13380元/吨;C32S较上周上涨10元/吨,为20640元/吨。

棉纱加工利润

本周期货价格动荡,棉纱价格相对稳定,理论生产利润小幅上升,但实际综合成本或仍是盈亏线附近。

本周(2.27-3.4)纱线景气指数为11,前值6,去年同期为55;纯棉纱指数为9,前值为5,去年同期为48;混纺纱指数为18,前值8,去年同期为76。本周指数加速回升,2月底复工企业明显上升,3月初到岗人员快速增加。据调研累计或恢复七成左右,同比往年约在正月初十,累计直接影响在1个月左右,由于当前疫情影响仍然存在,部分订单被取消,复苏进度相对偏慢,真正影响棉花消耗量或在一个半月左右。目前,纱厂多有现货,下游库存不算高,市场价格稳中略降。

本周1.4D直纺涤短下跌80元/吨为6420元/吨,粘胶短纤持平,为9600元/吨,人棉价格持平为14050元/吨。

涤纶短纤及长丝

涤纶价格本周小幅下跌,库存小幅下跌。截止3月5日,涤纶短纤库存下调1.96天至11.18天,DTY库存下跌4天至35天,POY库存下跌5为24天,FDY库存下跌6天至25天。

棉涤替换性比值

棉聚比本周小幅上升至2.03,较上周上升0.01。目前处于偏高估位置,本周主要受化纤下跌影响,估值上,棉花仍然在纺织原料中偏贵。

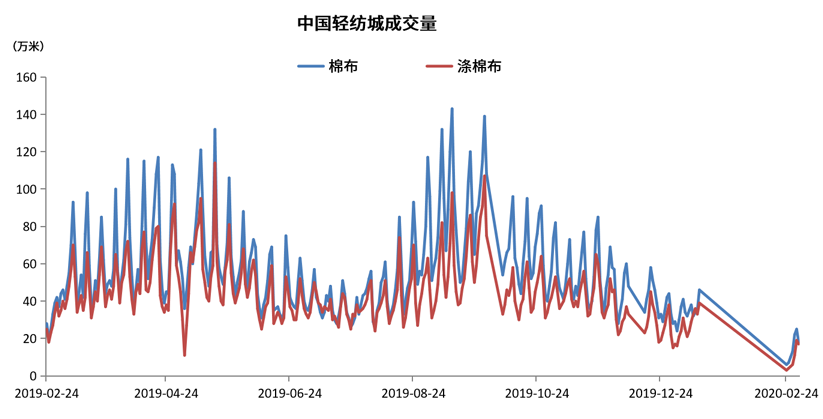

轻纺城受疫情影响开工时间推迟,本周数据更新出现小幅上扬,但同比看差距较大,需求复苏仍然缓慢。

总结本周市场复苏加速,招工问题逐步缓解,全国几大市场多有档口开门,但受到疫情影响,需求回暖速度还是较慢。目前国内情况相对稳定,上游库存小幅积累,下游去库存能力偏弱。

短期内外盘影响较大,国际关系波云诡谲。首先,棉花棉纱虽然价格相对较低,但是相比于化纤来说还是高估;其次,在国外疫情爆发,外部需求不确定性大增的情况下,内需的带动有限,爆发式需求短期内难以出现;最后,全球性股市大跌对金融市场信心造成巨大打击,宏观环境动荡对纺织品这类终端消费将形成巨大压力。

综上所述,国内需求回暖缓慢,国际环境波云诡谲,短期或造成价格剧烈波动,风险防范或是当前最核心问题。