公司动态

价格上涨需求好于预期,协议签署影响年后需求——找纱网棉花棉纱周报(1.6-1.12)

棉花

期货:本周郑棉2005合约收于14285元/吨,上涨270元,涨幅为1.93%;仓单数量增加2377张至37068张,累计仓单库存1482720吨。

现货:本周国内棉花现货价格疆豫鲁苏均上涨,进口棉港口提货价澳、美、印、巴西棉上涨。

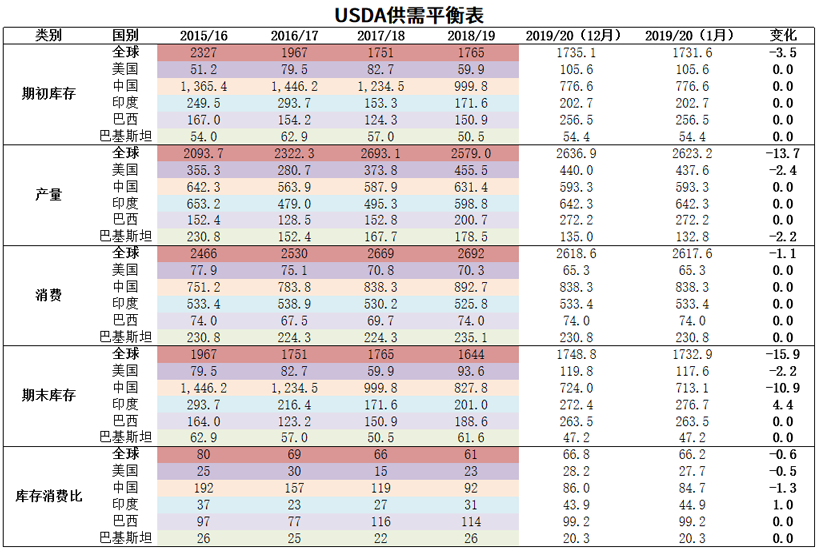

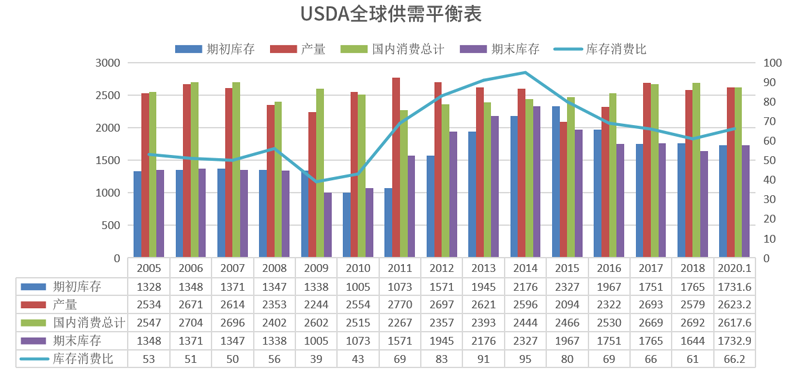

USDA1月月报(全球):根据美国农业部发布的1月份全球2019/20年度产需预测,全球产量下调13.7万吨至2623.2万吨,全球消费下调1.1万吨至2617.6万吨,全球期初库存下调3.5万吨至1731.6万吨,全球期末库存下调15.9万吨至1732.9万吨,库存消费比下调0.6个百分点至66.2%。

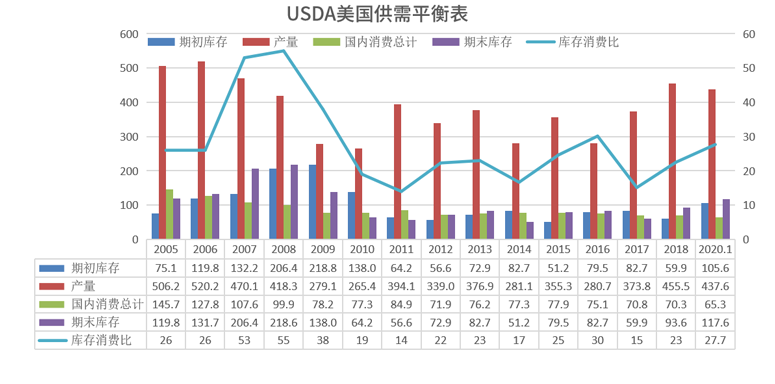

USDA1月月报(美国):根据美国农业部发布的1月份全球2019/20年度产需预测,美国产量下调2.4万吨至437.6万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调2.2万吨至117.6万吨,库存消费比下调0.5个百分点至27.7%。

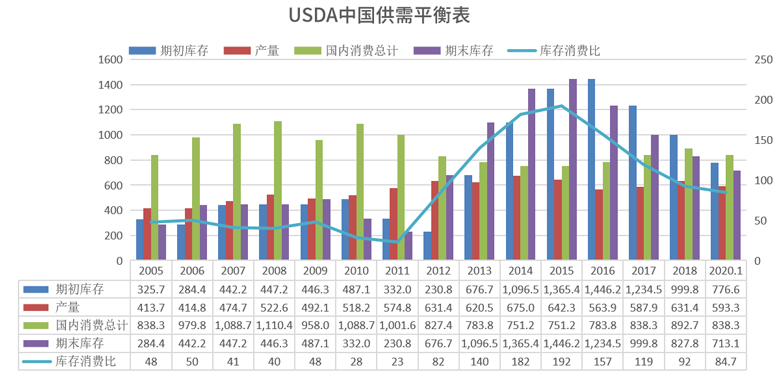

USDA1月月报(中国):根据美国农业部发布的12月份全球2019/20年度产需预测,中国产量持平为593.3万吨,中国消费持平为838.3万吨,中国期初库存不变为776.6万吨,中国期末库存下调10.9万吨至713.1万吨,库存消费比下调1.3个百分点至84.7%。

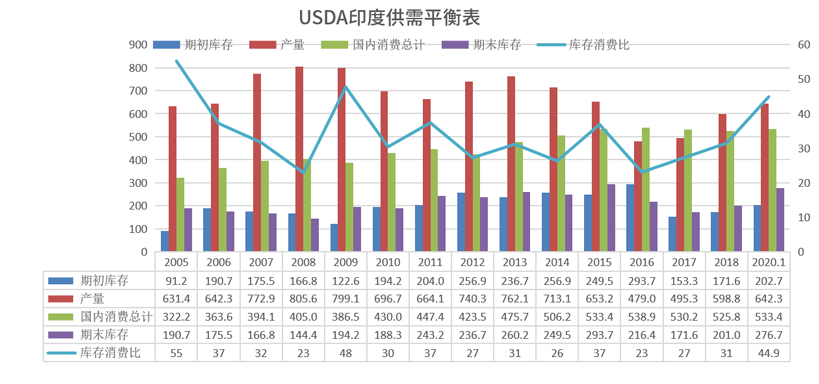

USDA1月月报(印度):根据美国农业部发布的1月份全球2019/20年度产需预测,印度产量持平为642.3万吨,印度消费持平为533.4万吨,印度期初库存持平为202.7万吨,印度期末库存上调4.4万吨至276.7万吨,库存消费比上调1个百分点至44.9%。

进出口数据:棉花11月进口数量为11万吨,较上月上升4万吨,上月为7万吨,棉花11月出口数量为7106吨,较上月上升450吨,上月为6656吨。

工商业库存:截止2019年11月,棉花商业库存为449.67万吨,较上月上升127.24万吨;棉花工业库存为72.32万吨,较上月上升1.36万吨;总社会库存为521.99万吨,呈现季节性上升趋势,高于五年同期均值,随着新棉不断收获,预计12月库存数据将继续攀升,并将决定着这一年度的棉花总量。

棉纱

现货:中国纱线价格指数小幅上涨。C32S较上周上涨25元/吨为20725元/吨;JC40S较上周上涨10元/吨为24070元/吨。进口棉纱港口提货价(印度)小幅上涨。C21S较上周上涨70元/吨为19930元/吨;C32S较上周上涨100元/吨为20800元/吨。

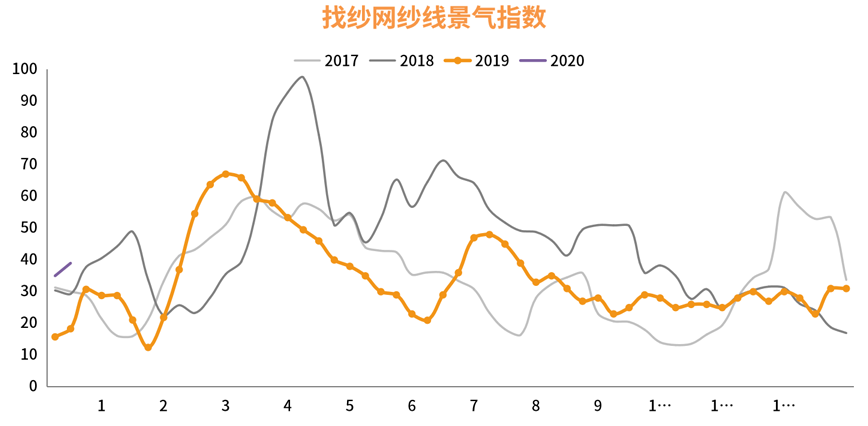

找纱指数:本周(1.2-1.8)纱线景气指数为39,前值35,环比上升11%,同比上升116%;纯棉纱指数为41,前值为36,环比上升14%,同比上升273%;混纺纱指数为31,前值33,环比下降6%,同比下降28%。本周现货稳定,部分地区销售较好,下游备货逐渐接近尾声,企业库存上升,1月10日后放假企业增多,短期市场价格平稳。

总结

本周总体市场表现一般,还有两周过年,市场逐渐从备货转向放假,春节前基本面的变动不会太大。

目前有几个情况,上游棉花加工数据逼近500万吨,预计下周末前后即可到达,公检数据超过480万吨,高于去年同期14万吨,按照这种趋势,基本持平的概率较大。近期销售情况分化大,较好的走货良好,一般的反映偏弱。

棉纱到本周备货的情况略有走弱,但依然好于预期,1月10日后开始大规模放假,因此后面的需求将周期性走弱。坯布的情况类似棉花,不过也是没有太大的需求增量。

现在基本面没有太多参考,只能说在价格的带动下需求好于预期,下周的中美协议签署比较关键,或许会对年后的订单产生较大影响。

综上所述,价格上涨需求好于预期,协议签署影响年后需求。

本周国内棉花现货价格疆豫鲁苏均上涨。新疆棉花较上周上涨250元/吨,为13820元/吨;河南棉花较上周上涨265元/吨,为13865元/吨;山东棉花较上周上涨240元/吨,为13750元/吨;江苏棉花较上周上涨50元/吨,为13750元/吨。

本周进口棉港口提货价澳、美、印、巴西棉上涨。澳棉较上周上涨85元/吨,为15730元/吨;美棉较上周上涨170元/吨,为14159元/吨;印棉较上周上涨85元/吨,为13743元/吨;巴西棉较上周上涨93元/吨,为14006元/吨。

美国农业部12月2日公布的美棉生长报告显示,美棉收获率为83%,较上周上升5个百分点,高于五年均值;优良率为40%。

根据美国农业部发布的1月份全球2019/20年度产需预测,全球产量下调13.7万吨至2623.2万吨,全球消费下调1.1万吨至2617.6万吨,全球期初库存下调3.5万吨至1731.6万吨,全球期末库存下调15.9万吨至1732.9万吨,库存消费比下调0.6个百分点至66.2%。

根据美国农业部发布的1月份全球2019/20年度产需预测,美国产量下调2.4万吨至437.6万吨,美国消费持平为65.3万吨,美国期初库存持平为105.6万吨,美国期末库存下调2.2万吨至117.6万吨,库存消费比下调0.5个百分点至27.7%。

根据美国农业部发布的12月份全球2019/20年度产需预测,中国产量持平为593.3万吨,中国消费持平为838.3万吨,中国期初库存不变为776.6万吨,中国期末库存下调10.9万吨至713.1万吨,库存消费比下调1.3个百分点至84.7%。

根据美国农业部发布的1月份全球2019/20年度产需预测,印度产量持平为642.3万吨,印度消费持平为533.4万吨,印度期初库存持平为202.7万吨,印度期末库存上调4.4万吨至276.7万吨,库存消费比上调1个百分点至44.9%。

棉花11月进口数量为11万吨,较上月上升4万吨,上月为7万吨。

棉花11月出口数量为7106吨,较上月上升450吨,上月为6656吨。

棉花工商业库存

截止2019年11月,棉花商业库存为449.67万吨,较上月上升127.24万吨;棉花工业库存为72.32万吨,较上月上升1.36万吨;总社会库存为521.99万吨,呈现季节性上升趋势,高于五年同期均值,随着新棉不断收获,预计12月库存数据将继续攀升,并将决定着这一年度的棉花总量。

纱线价格

中国纱线价格指数小幅上涨。C32S较上周上涨25元/吨为20725元/吨;JC40S较上周上涨10元/吨为24070元/吨。

进口棉纱港口提货价(印度)小幅上涨。C21S较上周上涨70元/吨为19930元/吨;C32S较上周上涨100元/吨为20800元/吨。

本周期货计算价格继续上升,随着棉花价格的逐渐上行,棉纱厂家也逐渐上调价格,累计约在500-1000元/吨,理论交割利润上升趋势较好。

内外纱价差分析

本周(1.2-1.8)纱线景气指数为39,前值35,环比上升11%,同比上升116%;纯棉纱指数为41,前值为36,环比上升14%,同比上升273%;混纺纱指数为31,前值33,环比下降6%,同比下降28%。本周现货稳定,部分地区销售较好,下游备货逐渐接近尾声,企业库存上升,1月10日后放假企业增多,短期市场价格平稳。

本周1.4D直纺涤短上涨100元/吨为6930元/吨,粘胶短纤上涨100元/吨为9600元/吨,人棉价格持平为14050元/吨。

涤纶短纤及长丝

涤纶价格本周涨跌不一,价格小幅上涨,库存继续小幅下降。截止1月9日,涤纶短纤库存下调1.57天至4.08天,DTY库存上升1天至18天,POY库存下调0.5天为7天,FDY库存下调0.5天至10天。

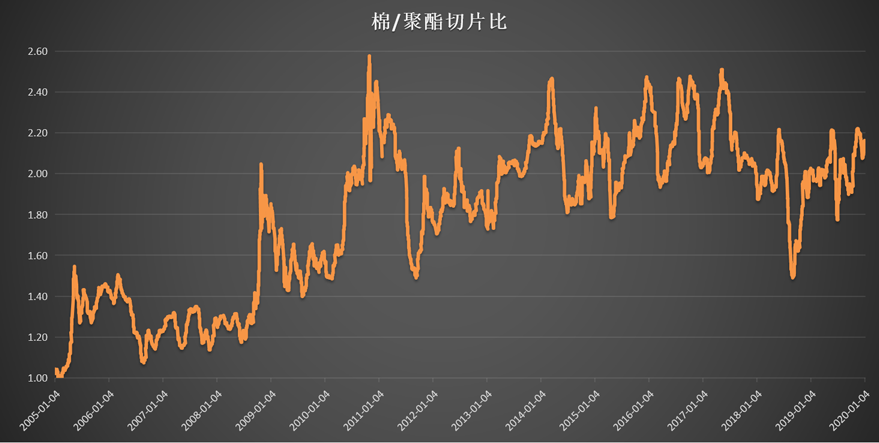

棉花聚酯比值

棉聚比本周为2.16,目前处于中性位置,本周小幅上升,上升趋势较好,预计短期棉聚比仍将强势。

轻纺城坯布成交数据

轻纺城成交数据本周下滑,但好于去年同期,到年底前维持振荡偏弱的走势。

总结本周总体市场表现一般,还有两周过年,市场逐渐从备货转向放假,春节前基本面的变动不会太大。

目前有几个情况,上游棉花加工数据逼近500万吨,预计下周末前后即可到达,公检数据超过480万吨,高于去年同期14万吨,按照这种趋势,基本持平的概率较大。近期销售情况分化大,较好的走货良好,一般的反映偏弱。

棉纱到本周备货的情况略有走弱,但依然好于预期,1月10日后开始大规模放假,因此后面的需求将周期性走弱。坯布的情况类似棉花,不过也是没有太大的需求增量。

现在基本面没有太多参考,只能说在价格的带动下需求好于预期,下周的中美协议签署比较关键,或许会对年后的订单产生较大影响。

综上所述,价格上涨需求好于预期,协议签署影响年后需求。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。