公司动态

丰产可期消费疲软,棉价仍将继续承压——找纱网棉花棉纱月报(2019年8月)

一、综合评述

>>> 棉花

期货:棉花2001收盘价为12520元,较上月下跌1190元,跌幅8.68%;棉纱2001收盘价为20310元,较上月下跌995元,跌幅4.67%;ICE美棉连续合约收盘价为68.89美元,较上月下跌4.97美元,跌幅为7.78%;

棉花注册仓单库存为495560吨,较上月599840吨大幅减少了104280吨,仓单量为12389张(11795张+594有效预报)。

现货:2019年8月国内棉花价格较7月跌幅扩大。截止8月30日现货市场平均价格为13066.15元/吨,其中,新疆、河南、山东、江苏每吨单价分别为12900元、12930元、13020元、13060元,相比5月底变动为-1160元、-1080元、-1120元、-1080元。外棉港口提货价大幅下跌,但跌幅小于国内。澳棉SM级、美棉EMOT SM级、印度Shankar-6和巴西SM级港口提货价每吨单价分别为13731元、12060元、13013元、11895元,较5月底变动为-799元、-564元、-764元、-737元。

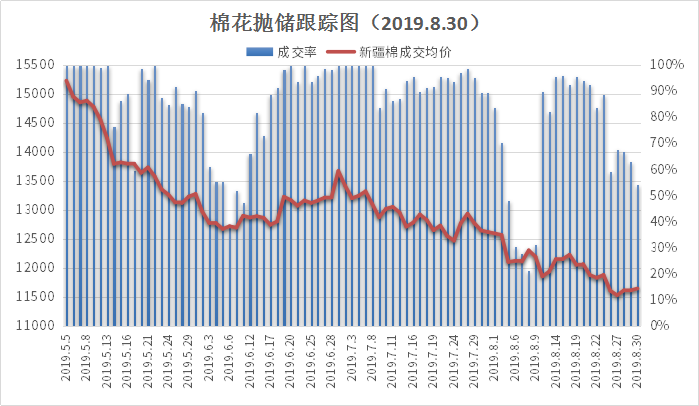

抛储:8月总挂牌量为241660.7188吨,总成交量为171293.332吨,总成交率70.88%,较上月大幅下滑。新疆棉成交均价为12003元/吨,地产棉成交均价11778元/吨。8月成交价格振荡偏弱,成交量萎缩,下游采购积极性不高,刚需为主。

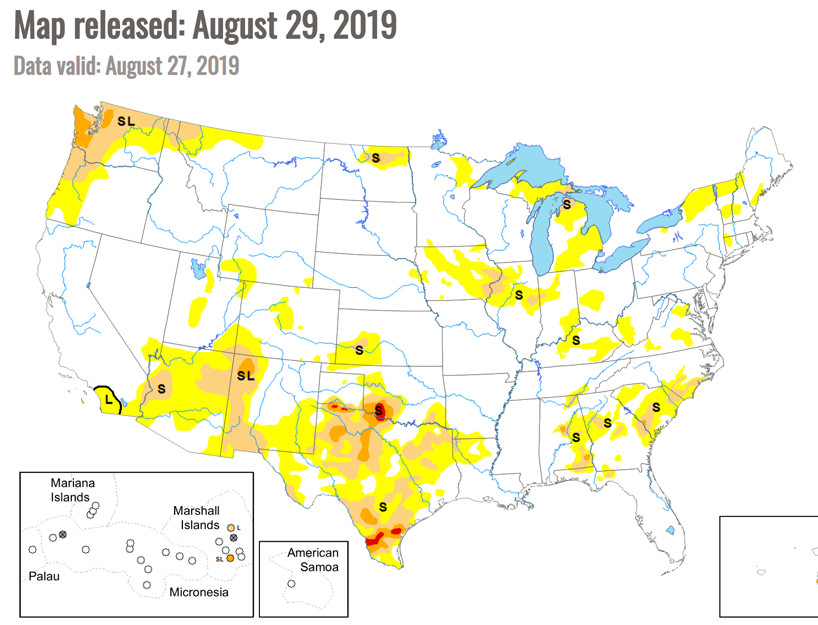

天气:8月新疆棉花种植区温度快速回升,消除了此前低温影响,但出现短暂性极端天气,影响奎屯和石河子部分地区,由于常规性恶劣天气和短暂急促,实际对整体产量影响并不大,总体丰产可期。美国棉花主产区短时间有飓风影响,但目前还未对德州干旱带来帮助,德州南北干旱面积持续扩大,并有向东西部蔓延的趋势。

USDA报告:截至2019年8月26日,美国棉花生长状况达到良好以上的为43%,较前减少6个百分点,较去年同期下降1个百分点。

>>> 棉纱

棉纱本月环比略有好转,但依然继续维持弱势,整体市场未见明显好转。相对而言,混纺和化纤较好,纯棉纱市场惨淡,上游纱厂已经主动降低负荷缩减产能,但无奈市场去库存速度缓慢,目前库存压力大、销售缓慢依然是主要矛盾。

本周纱线景气指数为27,前值为31,环比下降13%,同比下降46%。其中,纯棉纱景气指数为22,前值为27,环比下降19%,同比下降55%;混纺纱指数为42,前值为48,环比下降13%,同比下降16%。

>>>行情展望:

供给端短期现货宽松,部分贸易商加速抛货清库回款,同时,天气良好丰产预期强烈,实地调研显示南北疆均有增产迹象,新棉上市压力较大。需求端环比略有好转,但纯棉还是很差,8-9月是非常关键的窗口期,9月如果还未有起色年内主要订单或将结束。

综上所述,核心矛盾点还是短期的供给过剩和下游的订单乏力,双重夹击之下,预计9月行情仍难有好转,总体思路逢高空。

二、行情回顾

1、期货概况

-

棉花1909收盘价为11980元,较上月下跌1125元,跌幅8.58%,持仓量为96960手,较上月减少318508手;

-

棉花2001收盘价为12520元,较上月下跌1190元,跌幅8.68%,持仓量为524380手,较上月增加232972手;

-

棉纱2001收盘价为20310元,较上月下跌995元,跌幅4.67%,持仓量升6618手至22406手;

-

ICE美棉连续合约收盘价为68.89美元,较上月下跌4.97美元,跌幅为7.78%;

-

棉花注册仓单库存为495560吨,较上月599840吨大幅减少了104280吨,仓单量为12389张(11795张+594有效预报)。

2、美棉期货数据

三、基本面分析(棉花)

1、棉花价格及指数

2019年8月国内棉花价格较7月跌幅扩大。截止8月30日现货市场平均价格为13066.15元/吨,其中,新疆、河南、山东、江苏每吨单价分别为12900元、12930元、13020元、13060元,相比5月底变动为-1160元、-1080元、-1120元、-1080元。

外棉港口提货价大幅下跌,但跌幅小于国内。截止8月30日,澳棉SM级、美棉EMOT SM级、印度Shankar-6和巴西SM级港口提货价每吨单价分别为13731元、12060元、13013元、11895元,较5月底变动为-799元、-564元、-764元、-737元。

2、 内外棉差价

3、天气

8月新疆棉花种植区温度快速回升,消除了此前低温影响,但出现短暂性极端天气,影响奎屯和石河子部分地区,由于常规性恶劣天气和短暂急促,实际对整体产量影响并不大,总体丰产可期。

美国棉花主产区短时间有飓风影响,但目前还未对德州干旱带来帮助,德州南北干旱面积持续扩大,并有向东西部蔓延的趋势。

4、USDA作物生长报告

据USDA报告显示,截至2019年8月26日,美国棉花生长状况达到良好以上的为43%,较前减少6个百分点,较去年同期下降1个百分点。

5、 USDA全球及主要国家供需平衡表

6、 USDA出口销售报告

7、USDA七大棉区陆地棉成交情况

8、进出口数据

根据海关总署的数据,2019年7月棉花进口数量为16万吨,较上月持平;棉花出口数量为10323吨,较上月上涨6697吨。

9、棉花工商业库存

截止2019年7月,棉花商业库存为288.81万吨,较上月下降45.11万吨;棉花工业库存为70.55万吨,较上月上升1.75万吨;总社会库存为359.36万吨,呈现季节性下降趋势,但高于五年同期。

10、抛储

8月总挂牌量为241660.7188吨,总成交量为171293.332吨,总成交率70.88%,较上月大幅下滑。新疆棉成交均价为12003元/吨,地产棉成交均价11778元/吨。8月成交价格振荡偏弱,成交量萎缩,下游采购积极性不高,刚需为主。

四、基本面分析(棉纱)

棉纱本月环比略有好转,但依然继续维持弱势,整体市场未见明显好转。相对而言,混纺和化纤较好,纯棉纱市场惨淡,上游纱厂已经主动降低负荷缩减产能,但无奈市场去库存速度缓慢,目前库存压力大、销售缓慢依然是主要矛盾。

本周纱线景气指数为27,前值为31,环比下降13%,同比下降46%。其中,纯棉纱景气指数为22,前值为27,环比下降19%,同比下降55%;混纺纱指数为42,前值为48,环比下降13%,同比下降16%。

1、棉纱现货价格及利润

2、进出口数据

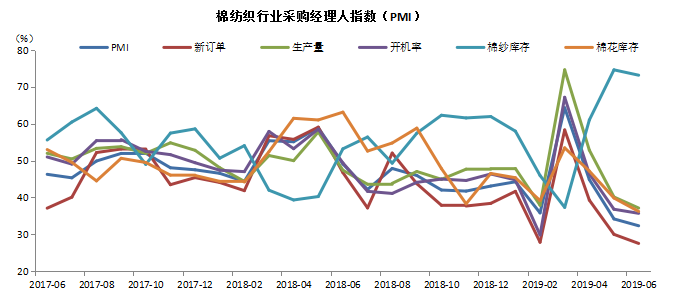

3、棉纺行业采购经理人指数

4、 棉纺行业景气指数

据中棉行协发布的5月中国棉纺织行业景气报告,2019年5月中国棉纺织景气指数为46.82,环比4月下跌0.81。

五、棉纱替代品

1、涤短和粘胶短纤指数及人棉纱指数

2、涤纶价格及库存

3、棉涤替换性比值

六、布

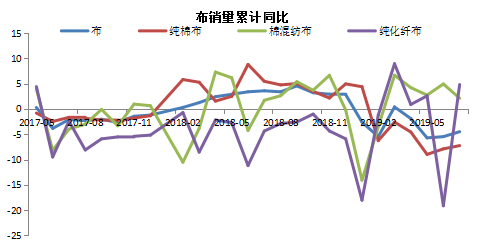

下游坯布开工负荷维持低位,销售情况一般,短期略有起色,但库存依然偏高,布匹价格下跌趋势延续,价格易跌难涨。

1、布产销情况

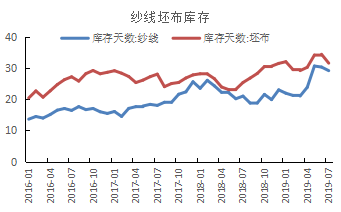

2、纱线和坯布库存天数

3、轻纺城坯布成交量

七、纺织服装

八、行情展望

供给端短期现货宽松,部分贸易商加速抛货清库回款,同时,天气良好丰产预期强烈,实地调研显示南北疆均有增产迹象,新棉上市压力较大。需求端环比略有好转,但纯棉还是很差,8-9月是非常关键的窗口期,9月如果还未有起色年内主要订单或将结束。

综上所述,核心矛盾点还是短期的供给过剩和下游的订单乏力,双重夹击之下,预计9月行情仍难有好转,总体思路逢高空。

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。