公司动态

找纱指数下的棉纺基本面解读(2020年第八周)

本周(2.13-2.19)纱线景气指数为3,前值2,去年同期为22;纯棉纱指数为3,前值为2,去年同期为20;混纺纱指数为4,前值5,去年同期为27。本周大多是第一批企业复工,交通还未有效放开,人员到岗不足,仅有零星小单,下周随着复工的增加,指数逐渐上升的概率较大,但受行业时效性影响,需求复苏或将缓慢。

1、 复工不及预期

本周各地密集出台促进复工政策,除湖北温州等部分疫情较严重地区外,其他地区返程人员管控多有不同程度放松。

从最新的调研情况看,江浙地区复工进度缓慢,广东地区略好。截止2月19日,多数复工的企业员工到岗率不足两成,主要为春节未回家或家在附近的,企业表示未来两周或将陆续到岗,但相比满负荷运转仍然有一定的距离。同时,政府要求的口罩和防护消毒设备处于紧平衡状态,防控压力传导至企业端,目前乐观的预期是三月初实现全部正常化。

从周度指数的角度看,往年正月十五后会出现大幅上升,而今年的指数几乎没有大的变动,我们细化到日度指数,反映出来的大概是1:10的落差,今年整体2月的情况不及往年十分之一,且随着斜率的放缓,需求或将走出缓慢的复苏趋势。

受疫情期间较长时间经济活动停滞的影响,最近的订单出现明显的分批小单情况,企业在现金流承压的情况下更加小心谨慎。内需企业受影响相对较小,但外贸型企业由于无法按期交付,出现退单的情况。

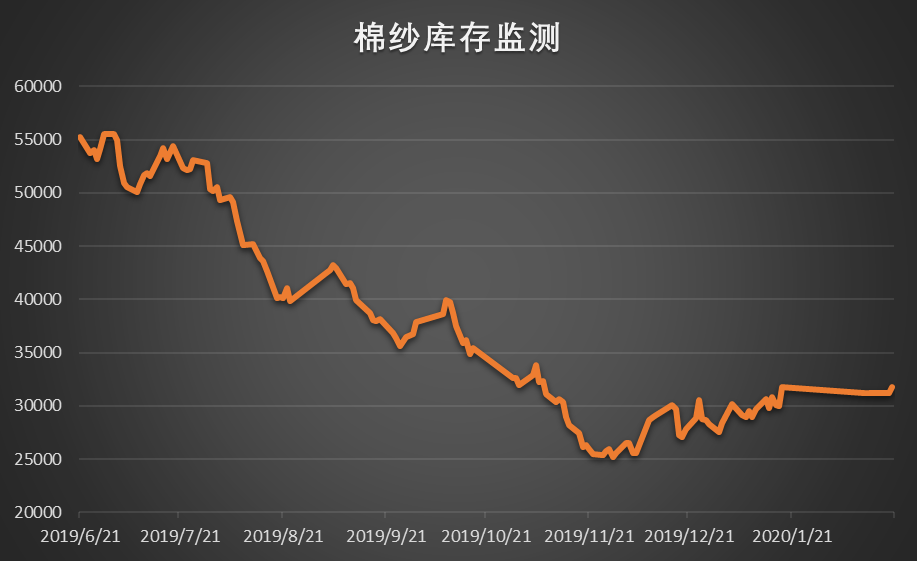

周度指数在去年12月出现明显的抬头,之后棉花和棉纱都走出了一波行情,下游采购和备货积极性提高。根据库存系统的监测,自去年6月以来直到11月底都是去库存节奏,12月初开始下游库存开始上升,备货期持续了1个月左右,下游企业均有一定的备货,随着部分需求的消失,采购周期可能不是简单的推迟。