行情分析

【找纱周报】国内花纱联动上涨 纺企急待下放配额

本周,国内棉花价格一路走高,在国内全面降准的利多环境影响下,价格逼近3月初高点;国际棉花价格震荡上扬,其中美棉期货ICE12合约创出疫情后价格新高;国内棉纱现货价格出现跳涨,纯棉纱线多品种普遍上调价格,部分厂家封盘;国际棉纱价格普遍上调港口提货价格,港口库存小幅下降;涤纶短纤、粘胶短纤价格保持稳定,化纤纱线价格跟随纱线市场上涨。

一、 国内棉花价格继续上涨

本周,国内棉花价格一路走高,在央行全面降准的利好影响下,郑棉期货一路震荡反弹,并带动现货市场一口价资源报价水涨船高。储备棉进入到第二周后成交价格节节攀升,纺织企业抢货积极。滑准税虽然已经公示了近一个半月时间,但纺织厂普遍未能够使用上滑准税配额。

市场投机资金在央行降准后,资金面延续宽松局面,并在上游大宗商品供需面仍旧偏紧张的情况下,资金选择继续涌入商品市场,带动期货价格逐级走高。郑棉期货主力合约价格在资金增仓带动的助推下,价格上涨逼近3月初高点。

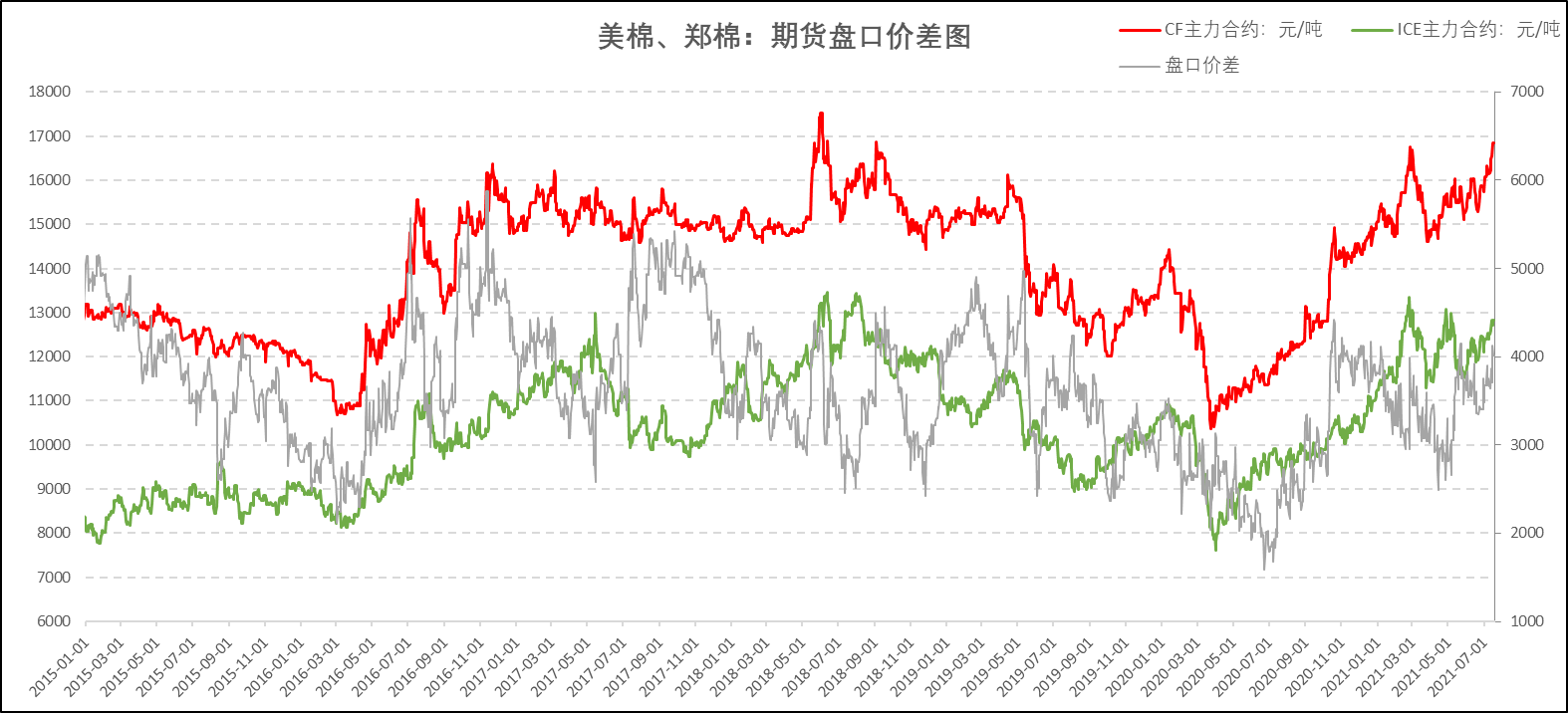

2021年07月16日当周,郑棉期货主力合约价格报收于16840元/吨,较前一周上涨485 点,涨幅 2.97%,价格上涨进一步加速;中国棉花价格指数 CC index 3128B 级本周均价为16840元/吨,较前一周上涨 343 元/吨,涨幅 2.08%;郑棉的基差截至本周末收于198元/吨,较上周末扩大 73 点,反馈价格强势上涨后,现货价格的回落幅度不及期货。

二、 国际棉花价格创新高

本周,美国农业部发布的12日当周美棉生长率环比继续走好,并上周美棉净出口签约量0.78万吨,环比继续走弱。但是,在受到东南亚主要棉纺织生产国纱线紧缺的刺激,以及因疫情不断有新增的情况下纺织厂开工率不能满负荷生产,前述两项偏弱因素并未能阻挡美棉主力合约价格创出价格新高的反弹势头。

2021年07月16日当周,纽约棉花期货主力合约收盘价89.94美分/磅,较前一周上涨2.30美分/磅,涨幅2.62%;国际棉花价格指数Cotlook A本周均价97.64美分/磅,较前一周上涨1.27美分/磅,涨幅1.32%;反映进口棉中国主港到岸价的FC index M级本周均价99.86美分/磅,较前一周上涨1.66美分/磅,涨幅1.69%,1%配额关税下折合人民币进口成本均价为15726元/吨,较前一周上涨254元/吨,涨幅1.64%;滑准税下折合人民币进口成本均价为15877元/吨,较前一周上涨227元/吨,涨幅1.45%。

三、国内棉纱普遍上涨,进口纱价调涨

本周,国内棉纺织中下游市场表现出反季节淡季的高销售量特征,其中混纺纱线销售量逆势上涨两周,纯棉纱线也是小幅上升,但是坯布市场未能体现出高销售量的表现。

进口纱在国内棉纱价格上涨后,港口提货价格也顺势向上提高价格,并且港口库存纱线存量本周有较为明显的走量,带动港口存量下降,整个棉纺织产业链开始处于最后一波主动去库存周期。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、海外疫情

最近半个月以来,海外疫情并没有消停,东南亚及欧洲部分国家等地区出现了又一波感染确诊高峰,其中英国、印度尼西亚、巴西、印度每日新增人数上升至40000人/日,在发达国家要人权自由的抗议时时上演,小政府大民主的社会管理制度无可奈何,好在于目前所反馈的病死率曲线并没有变陡峭,这与疫苗接种保护力或有关系。也即形成了疫苗能够解决重症患者死亡率高,而不能完成对新冠感染者形成完全不感染的情况。后续仍旧需要继续关注英国、印度尼西亚、巴西的新冠死亡率情况。

2、主要种植国天气

美国气象局NOAA最新的天气预报显示,美棉主产区未来一周皆处于良性降水的天气,中南棉区未来有连续降水,南北卡和佐治亚降水量相对较大,预计美棉优良率整体环比将会继续保持较高的水准。

印度经历连续两周的快速种植,中部棉区马邦、古邦、特伦甘娜邦的种植面积快速爬升长,中央邦基本上接近种植结束,今年西南季风雨向北推进的速度较去年相对较慢,所以种植进度行对于去年同期偏慢可以理解,从北部已经种植完成的三个邦来看较去年减少17%,约在31万公顷,占印度总面积的2.57%,尚且影响不大,7月后半个月主要关注马邦、古吉拉特、特伦甘娜三个邦的种植面积情况。

我国新疆地区今年种植面积较去年略有小幅下降,其中减少面积约为1.6%影响不大。自6月开始气温开始快速爬升后,弥补了5月低温的一定影响,后期就需要看7月中下旬的高温继续情况,重点关注7月下旬的高温,如果持续时间较长,则容易引起棉铃落桃的情况,对亩单产会有直接的负面影响。

3、下游消费、棉花库存

国内棉纱价格在新一轮涨价后,后道坯布的抗性反应强烈,在上两周织造厂对原材料采取囤货后,预计进入到8月后市场的采购需求量会有弱减少的状况,其中中间贸易商提前建库存对未来四季度是否会形成消费减量的情况,有待于我们跟踪评估,目前不能够肯定对未来一定有负面影响。

棉花库存由于滑准税配额未能即使有效的释放到纺织企业手中,所以我们看到的棉花商业库存虽然有300万吨,但是在扣除进口棉之后剩余250万吨,则就意味着在结转库存160万量的基础上,未来两个月只有90万吨。如果没有抛储每个月的20万吨,则国内棉花相对属于供应紧缺的状态。所以这也就是为什么近期棉花抛储为什么这么激烈的原因,后期如果国内的供需局面向宽松方向偏斜的花,滑准税将是比较关键的一个变量,同时需要关注内外价差的关系,如内外价差一旦继续扩大,就需要关注国内是否会发第二批滑准税配额,对内外价差形成打压。

未来一周的时间里能够解决国内低价棉花原料的途径只有储备棉拍储,所以低价资源的成交价格可以锚定郑棉盘面的价格低点,两者之间谁的价格低市场就会去抢谁的资源。

其次,目前产业链整体形成的是多头氛围以及预期,也即目前中游市场的成品库存没有办法得到短期的有效解决,那么在未来旺季启动的情况下,这种情况只会更甚,因为这种预期在,所以中间贸易商一旦库存消化到一定程度的情况下就会提前出手,将未来的消费提前打入的办法来让后来人抬轿。目前棉纱库存是死结,所以这种激进的做法尚可将风险平移,而一旦库存的死结打开或是市场集体预期分化(有人抢跑),中间蓄水池的风险会释放出来。

最后,短期来看,商品市场整体处在多头的格局之中,市场能够将价格带动到多高的位置,我们不去人为猜顶。如果按照棉纱加工费计算,棉花价格可以再打出2000点空间后可以平移全部的利润进入到上游,而棉花如果向上继续扩大内外价差1200,1%关税内就会形成接近3000点的价差,则会势必引发国家层面的增加进口棉的政策打压,所以国内郑棉上方的压力就需要从这两个角度来看待短期的变化。长期来看,再没有产量端发生特别大的变化的情况下,预计市场将维持强势高位震荡的格局,等待全球消费复苏,并由此而其后因宏观流动性刺激政策的退出走弱。所以下一周,继续寻找价格回踩的交易机会。

附图01:海外疫情确诊人数

附图2:美国降水

附图3:中国棉花、棉纱、坯布价格指数

附图4:国际棉花价格指数

附图5:进口纱主要品种价格指数

附图6:郑棉、美棉期货价格

附图7:纱线成交情况