行情分析

社会库存开始上升,最后一波订单或1月中结束

本周小结

本周纱线表现稳定,多数品种稳中有涨,人棉粘胶涨幅也在扩大,年前偏强趋势符合预期。但需要关注阶段性变化。

首先,社会库存开始上升,12月下旬社会库存开始不再去库,本周库存开始逐渐上升,常规性备货订单陆续开始入库;其次,新增订单量仍在下滑,最后一波订单或在1月中旬补完,但量能或有所缩小;最后,随着疫情加重和下游备货逐渐稳定,棉花价格冲高回落,市场或逐渐承压,短期内,或有回调预期,整体仍然是上升趋势。

综上所述,社会库存开始上升,最后一波订单或在1月中旬结束,警惕冲高回落风险。

棉花

期货:本周郑棉主力合约收于15415元/吨,上涨355元,涨幅为2.63%;仓单为14534张,有效预报2247张,累计仓单库存671240吨。

现货:本周国内棉花现货价格继续上涨。新疆棉花较上周上涨370元/吨为15300元/吨;河南棉花较上周上涨320元/吨为15280元/吨;山东棉花较上周上涨360元/吨为15340元/吨;江苏棉花较上周上涨320元/吨为15370元/吨。

纱线

纱线加工利润:本周棉纱期货理论生产利润为195元/吨,处于盈亏平衡状态,随着棉花价格继续上涨,棉纱需求稳定,纱厂现货加工利润维持较好水平。

粘胶人棉:本周1.4D直纺涤短上涨450元/吨为6305元/吨;粘胶短纤上涨600元/吨为11930元/吨,人棉价格上涨300元/吨为15500元/吨,受上游限停产和下游备货需求带动,粘胶价格持续上涨,市场产销水平较好,年前仍将维持震荡上行。

涤纶

涤纶价格:涤纶价格本周价格加速上涨,涤纶短纤上涨400元/吨为6306.67元/吨,涤纶DTY上涨330元/吨为7880元/吨,涤纶POY上涨295元/吨为6165元/吨。

涤纶库存:库存加速下降。截止2021年1月7日,涤纶短纤库存下降5.2天至-14.9天,DTY库存下降7.5天为14.5天,POY库存下降5.5天为9.5天,FDY库存下降4.5天为10.5天。

棉花棉纱期货数据

本周国内棉花现货价格继续上涨。新疆棉花较上周上涨370元/吨为15300元/吨;河南棉花较上周上涨320元/吨为15280元/吨;山东棉花较上周上涨360元/吨为15340元/吨;江苏棉花较上周上涨320元/吨为15370元/吨。

棉花内外价差港口美棉与国内229价差

港口印度棉与229价差

美棉收割进度

美棉生长优良率

USDA作物生长报告显示,截至11月30日,美棉收割进度为84%,前值为77%,高于5年平均收割进度。截止10月26日,美棉生长优良率为40%,环比持平,年度优良率报告全部结束,总体处于历史较低水平。

USDA供需平衡表(全球)

根据美国农业部发布的12月份全球2020/21年度产需预测,全球产量下调3.48万吨至2528.1万吨,全球消费下调3.48万吨至2483.2万吨,全球期初库存上调8.27万吨至2168.4万吨,全球期末库存上调6.75万吨至2208.7万吨,库存消费比上调0.40个百分点至88.9%。

美国USDA供需平衡表

根据美国农业部发布的12月份全球2020/21年度产需预测,美国产量下调24.82万吨为347.3万吨,美国消费持平54.4万吨,美国期初库存持平为157.9万吨,美国期末库存下调32.66万吨为124.1万吨,库存消费比下调9.53%为32.6%。

中国USDA供需平衡表

根据美国农业部发布的12月份全球2020/21年度产需预测,中国产量持平为598.8万吨,中国消费上调10.89万吨为827.4万吨,中国期初库存持平为803.4万吨,中国期末库存持平为789.7万吨,库存消费比下调1.26个百分点至95.1%。

印度USDA供需平衡表

根据美国农业部发布的12月份全球2020/21年度产需预测,印度产量下调10.89万吨为642.3万吨,印度消费上调21.77万吨为522.6万吨,印度期初库存持平为389.3万吨,印度期末库存下降32.66万吨为422万吨,库存消费比下降7.74%为66.8%。

棉花11月进口数量为20万吨,比10月下降1万吨。棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

棉花工商业库存

截止2020年10月,棉花商业库存为319.2万吨,较上月上升109.9万吨;截止2020年10月,棉花工业库存为72.12万吨,较上月上升6.26万吨;总社会库存为391.32万吨,10月开始库存出现季节性上升,目前看上升节奏正常,已经恢复到去年同期水平,消费量同比好于去年,疫情影响逐渐淡去,考虑到外单并没有有效回归,显示国内需求较好。

纱线价格

中国纱线价格指数本周跌幅再次缩小。OE10S较上周下跌100元/吨为13200元/吨,C32S较上周下跌150元/吨为21100元/吨;JC40S较上周下跌150元/吨为24300元/吨。

进口棉纱港口提货价(印度)跌幅再次缩小。C21S较上周下跌60元/吨为19820元/吨;C32S较上周下跌100元/吨为21500元/吨。

棉纱加工利润普梳环锭纺:C32S(期货交割品)

本周棉纱期货理论生产利润为195元/吨,处于盈亏平衡状态,随着棉花价格继续上涨,棉纱需求稳定,纱厂现货加工利润维持较好水平。

内外纱价差分析

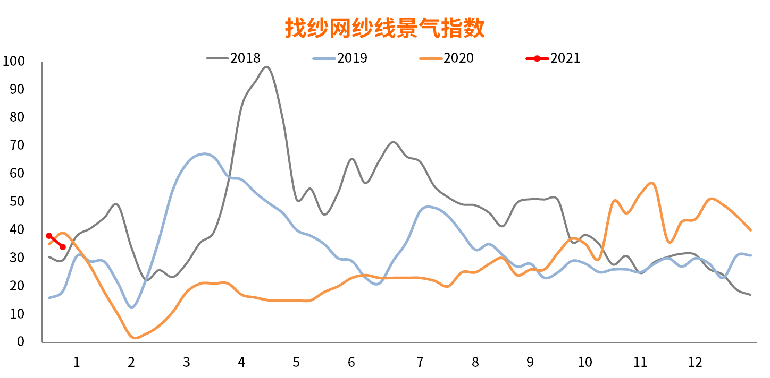

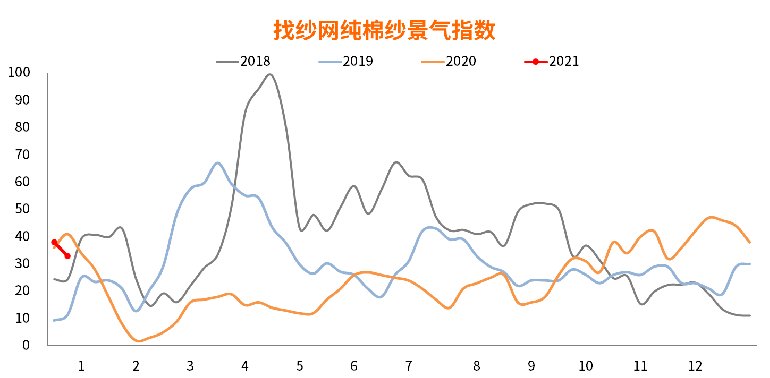

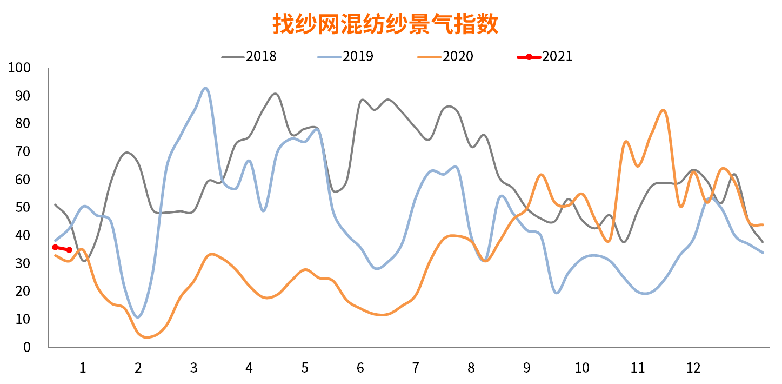

2021.1.7本周(2020.12.31-2021.1.6)纱线成交景气指数为34,前值38,去年同期为39;

纯棉纱成交指数为33,前值为38,去年同期为41;

混纺纱成交指数为35,前值36,去年同期为31。

江浙市场:本周棉纱价格基本每天都在上涨,节后棉纱价格又一次小涨价,部分纱厂定单已接到3月份。常规品种环纺21支32支40支幅度200-300元/吨,精紧50支60支,货源依旧紧张,幅度300-500元/吨。目前织厂拿货分两种情况,一种是实力较强的织布厂在陆续到货(在涨价前期和中期已打款的棉纱),另一种是未抓住这波行情的织布厂,现用现拿不敢大量备货,市场对疫情变化较为谨慎,有小部分织厂工人已提前回老家,预计今年放假要比往年偏早。

广东梭织方面:本周市场情况和上周相比没有太大变化;纱厂待交订单交多,生产比较繁忙,但下游最近下单节奏有所放缓,下游市场情况不是十分乐观,布行偏谨慎。价格方面,部分纱厂略有涨价,常规品种价赛络纺高配10S价格21800-22200元/吨。

广东针织市场:本周市场行情仍在持续,主要是以备货为主,40s以下价格有小幅上调,紧密精梳40大幅上涨,报价在28800-30000元/吨,订单生产为主,贸易商对于未来的行情比较乐观,看好春节后几个月的市场。

棉纱替代品

本周1.4D直纺涤短上涨450元/吨为6305元/吨;粘胶短纤上涨600元/吨为11930元/吨,人棉价格上涨300元/吨为15500元/吨,受上游限停产和下游备货需求带动,粘胶价格持续上涨,市场产销水平较好,年前仍将维持震荡上行。

涤纶短纤及长丝

涤纶价格本周价格加速上涨,涤纶短纤上涨400元/吨为6306.67元/吨,涤纶DTY上涨330元/吨为7880元/吨,涤纶POY上涨295元/吨为6165元/吨。

库存加速下降。截止2021年1月7日,涤纶短纤库存下降5.2天至-14.9天,DTY库存下降7.5天为14.5天,POY库存下降5.5天为9.5天,FDY库存下降4.5天为10.5天。

棉涤替换性比值

棉涤替换性比值本周下降0.10至2.42。比值出现拐头迹象,由于目前处于极限位置,后期有较大概率修复到正常水平。

坯布数据

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。

浏览量