行情分析

【找纱周报】棉纺中下游滞涨明显,谨慎性对待原料补库

本周,国内棉花价格先反弹后平稳,独立于海外棉价走势。以美棉为代表的国际棉价周五晚间大幅反弹,反收一周来跌幅。国内棉纱价格走势疲弱,现货价格小幅下调;国际棉纱价格延续跌势,下跌幅度放缓。受原油价格上涨的影响,棉花替代品涤纶短纤价格上。

一、 国内棉花价格反弹

本周行情回顾:国内棉花市场走势较海外市场相对独立,本周前两日受到国内大宗商品价格强劲反弹的影响,郑棉期货收复21200元/吨,并向上将价格推升至21600元/吨价格附近;随后国内商品大宗价格前期龙头品种纷纷回落,带动商品指数走低,郑棉低开后平台震荡,坚守21350元/吨支撑线。

现货市场,本周棉花点价及固定价资源成交量显著放缓,市场基差有所回落。贸易商为缓解库存压力,锁基差资源让渡不同幅度的优惠,但收效不大,中下游这种滞涨现象较为严重。

新棉交售方面:据国家监测系统调查数据显示:截至 2022 年 3 月 10 日,全国新棉采摘已经结束;全国交售率为 99.8%,同比持平,较过去四年均值提高 0.9 个百分点,其中新疆交售已基本结束。

另据对 60 家大中型棉花加工企业的调查,截至 3 月 10 日,全国加工率为 99.6%,同比下降 0.2 个百分点,较过去四年均值提高 1.1 个百分点,其中新疆加工 99.9%,同比下降 0.1 个百分点,较过去四年均值持平;全国销售率为 41.1%,同比下降 35.7个百分点,较过去四年均值下降 19.3 个百分点,其中新疆销售38.6%,同比下降 37.7 个百分点,较过去四年均值下降 19.1 个百分点。

价格方面:截至2022年03月13日当周,郑棉主力合约 CF2205收盘价21470元/吨,较前一周上涨390点,涨幅1.85%,持仓量31.0万张,较上周持续减仓。中国棉花价格指数 CC index 3128B 级本周均价22715为元/吨,较前一周上涨21元/吨,涨幅0.09%。

一、 国际棉花翘尾反弹

本周行情回顾:受到俄乌冲突的缓和谈判迹象影响,原油周三当日出现暴跌,搅动国际大宗商品市场的整体多空避险情绪。周五午后,国内发布2022年第一批滑准税棉花进口配额40万吨,限于非国营加工贸易方式进口,美棉投机资金在上周场内资金减仓后,场外新资金进场笃定美棉出口签约量,入场拉涨价格将主力合约再次推升上120美分/磅的水平。

美棉出口签约报告显示:上周美棉签约量环比增长,净签约当前年度8.03万吨,较前一周增长2%,主要买家为中国(3.86万吨)、巴基斯坦(1.12万吨)、土耳其(1.6万吨)和越南(0.8万吨)。装运量较前一周环比下降,但仍处在高位水平量,净装运7.29万吨。

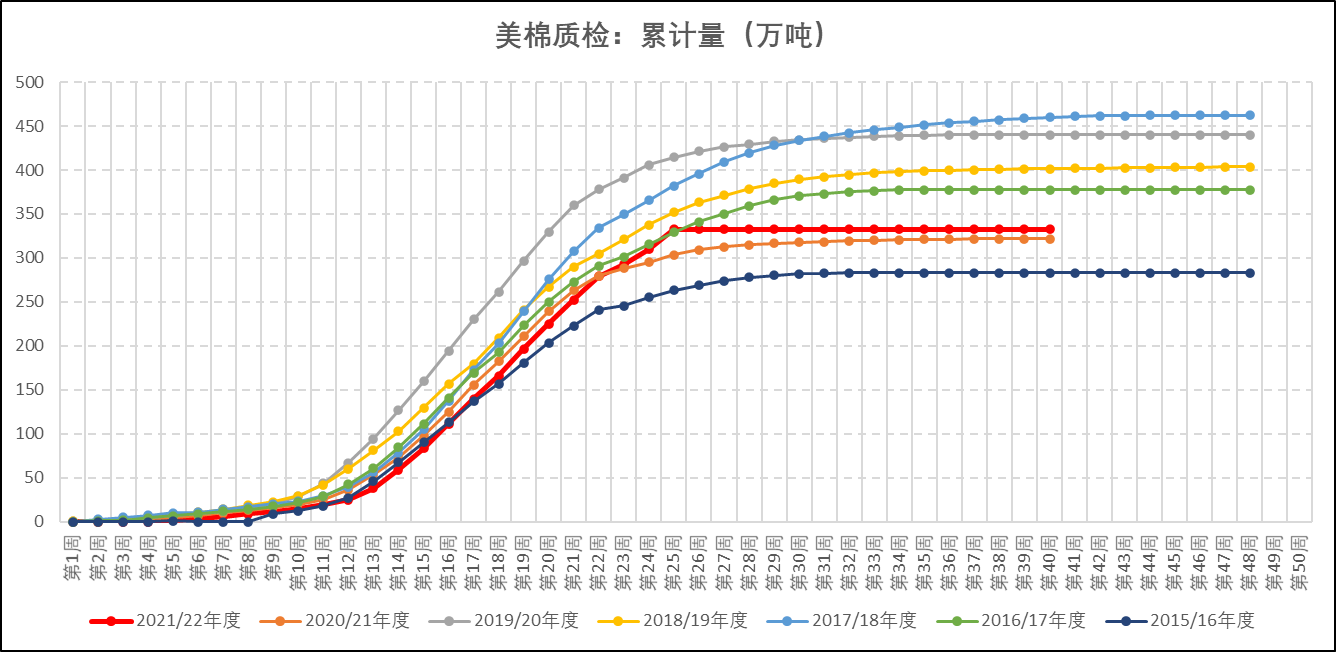

新棉加工检验量:截至03月11日,美国本周加工量1.1万吨,环比上周减少25.16%,美棉加工基本上结束。截至11日美棉累计加工检验总量为386.6万吨,轧花厂加工进度完成预估产量约97% 。

价格方面:2022年03月13日当周,纽约棉花期货合约ICE05收盘价121.14美分/磅,较前一周上涨4.99美分/磅,涨幅4.30%;国际棉花价格指数Cotlook A本周均价133.76美分/磅,较前一周下跌1.92美分/磅,跌幅1.42%;进口棉中国主港到岸价的FC index M级本周均价133.92美分/磅,较上一周下跌2.67美分/磅,跌幅约为1.95%,按照1%配额关税折合人民币进口成本价为20828元/吨,较前一周下跌422元/吨,跌幅1.99%;按照滑准税下折合人民币进口成本价为20929元/吨,较前一周下跌418元/吨,跌幅1.96%。

三、国内棉纱继续回调,进口纱延续下跌

本周,国内棉纱现货反馈现货走货量持续承压,价格较上一周小幅降价,但市场未见反应。部分纺织企业开始调减开机率,并对棉纱工业库存开始向外抛售。织造企业上一周江浙企业选择部分投机性补库,后续订单严重不足,并现货市场坯布成交量有明显下降。原油价格上涨推升PTA/PF等化纤原料价格,导致涤纶短纤价格跟随性上涨,对混纺类纱线价格形成成本支撑,但市场由于需求订单的影响,同业间内卷不敢大幅提纱价对冲成本,上下陷入两难境地。

进口纱方面,印度棉纱价格回落较快,内外棉纱价差持续收敛。进口纱港口库存维持在11万吨左右,较上周变动不大。海外市场消费的不确定性,尤其美国通胀率持续攀升触发投机者对流动性收紧打压通胀的担忧,后续是否会影响到居民消费水平,以及经济大通胀之后陷入衰退是否会发生,对东南亚生产国的中长期订单均有较大影响。目前越南、巴基斯坦、印度国内开机率出现分化,越南、印度开机率下降,仅巴基斯坦维持平衡。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、国内疫情多地爆发

本周全国多个地方出现了本土确诊病例,并且由于前期部分地区因长期处于境外输入的高度自信状态,导致防疫防线出现漏洞而发生爆发。对棉纺织消费影响比较典型的,杭州四季青服装市场被暂时关停,预计对春季女装消费形成直接打击;广东红棉服装市场和白马服装市场因阳江一确诊病例前去批发服装,导致截至上周市场受管控;武汉部分服装市场,受到疫情影响春装库存压力过大,导致出现关闭。而从全国整体来看,今年春装一方面受到冷空气压制,天气回暖时间较去年明显偏慢,压缩了春装铺货和销售的时间;另外一方面,春节后国内疫情持续不断并且呈现多地域扩大,并且多发生在人口、经济较为活跃的省份地区,内需消费受到直接影响。而如果3-4月份的出口市场不能够持续较好,则整体国内纺织服装消费很难有同比对等消费。

2、国际通胀

美国2月发布的CPI通胀同比陡升至7.9%,创下40年来新高水平。而同样世界消费国重地的欧洲,在前不久欧洲央行宣布将会在第三季度结束资产购买,其目的缓解国内的通胀不断上升势头。而俄乌冲突至今没有明确的定论,原油、粮食资产价格在热钱资金的推动下,有继续创新高的可能性,而原油和粮食又是通胀的绝对重磅推手,所以整个全球世界被动荡的局势和泛滥的资本流动性带来越来越撕裂的“类滞涨”经济现象。这种经济现象会严重损伤弱复苏的经济体底层需求,发酵的时间越长,后期经济衰退危机的可能性越高。

短期行情策略:

短期变量:3月即将过半,春装的消费时间越来越接近尾声,市场资金将在“中下游不降低开机率,将会被倒逼补充原料库存”与“内需家纺及服装订单惨淡,高成品库存高原料价格逼停企业开机”之间博弈。而进口棉市场打入了中国国储或滑准税进口的预期,粮食价格推涨弱化扩种棉花预期,逼高On-call水平下东南亚市场点价。综合来看,多方资金集中在供应端的炒作来等中下游消费的悲惨被证实。

从交易策略上来讲,目前短期的资金锚定主要变量冲突与中远期主要变量被证实,这两者之间存在着互斥的状态,没有在同一个时间窗口达到谐频共振,故此衍生出短线资金锚定内外价差的区间震荡操作,以及中远期锚定接近原料成本线的看跌策略,市场的趋势性行情,则需要短线资金与中远期消费共振才能大概率产生。

对于现货纺织企业,在满足生产性需要的情况下,谨慎性选择点价资源来补充生产性硬性需求,对于企业备货计划,建议谨慎性对待,不做追涨性补库。风险需留意下周美联储FOMC会议信息。

附图1:中国棉花、棉纱、坯布价格指数

附图2:棉纱加工利润(即期)

附图4:Cotlook A指数

附图4:进口棉花指数价差

附图5:进口纱主要品种价格指数

附图6:郑棉、美棉期货价格

附图7:郑棉基差、价差

附图7:纱线成交景气度情况