行情分析

【找纱周报】假期美棉领涨内盘,纱厂反斥情绪初露

本周,国内大宗商品价格跳空高开,但是冲高回落,不过较春节前最后一周价格重心明显抬升。国内郑棉主要受到春节期间美棉价格上涨的影响,跳空高开而后冲高回落,随后价格连续调整至节前水平止稳。美棉在签约量下降的影响下,本周后几个交易日连续回落,回吐之前周初的涨幅。国内纱线市场陆续开市,但是多数是从初十才开始,第一周市场较为清淡,主要是处理年前未完成的发运及订单,纱线报价上涨500-1000不等,但实际基本上没有成交。粘胶受到进口阔叶木浆最新上调价格的影响涨价,但市场接受度很一般。由于年后国内多数地区普降雨雪,气温偏低影响春季销售的后推,所以零售预估会有一定的影响。

一、 国内棉花冲高回落补缺口

本周行情回顾:国内棉花现货市场表现相对清淡,主要是节前订单已经回落,节后第一周市场主要在处理节前部分工作。国内现货目前疆内报价主流集中在23200—23000之间,运送到内地库的棉花价格主流报价在23500上下,市场成交整体表现一般,与去年相比差距较大。

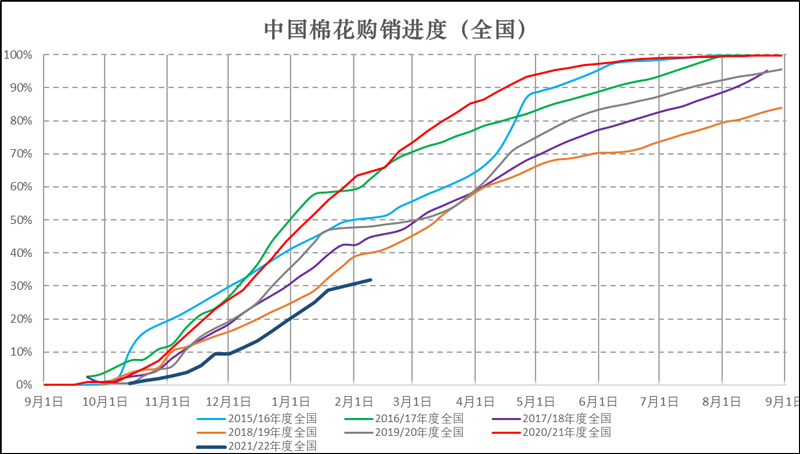

新棉交售方面:据截至 2022 年 2 月 10 日,全国新棉采摘已经结束;全国交售率为 99.5%,同比下降 0.1 个百分点,较过去四年均值提高 1.5 个百分点,其中新疆交售已基本结束。

另据对 60 家大中型棉花加工企业的调查,截至 2 月 10 日,全国加工率为 98.3%,同比下降 1.1 个百分点,较过去四年均值下降 0.1 个百分点,其中新疆加工 99.0%,同比下降 0.9 个百分点,较过去四年均值下降 0.8 个百分点;全国销售率为 31.8%,同比下降 31.5 个百分点,较过去四年均值下降 18.8 个百分点,其中新疆销售 29.3%,同比下降 32.8 个百分点,较过去四年均值下降 18.7 个百分点。

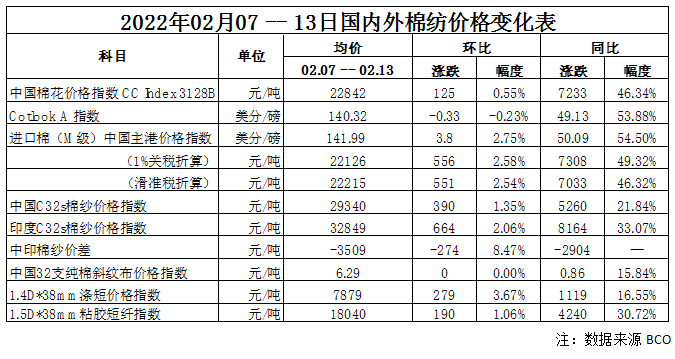

价格方面:2022年02月12日当周,郑棉主力合约 CF2205收盘价21755元/吨,较前一周上涨260点,涨幅1.21%,持仓量38.9万张。中国棉花价格指数 CC index 3128B 级本周均价22842为元/吨,较前一周上涨125元/吨,涨幅0.55%。

二、 国际棉花高位整理

本周行情回顾:海外市场,印度、巴基斯坦国内棉花棉纱价格再度出现上涨,但是纱厂利润在明显缩小,并开始对原料价格上涨的承压难以接受。

美棉在有东南亚市场尤其是印度的供应错位下而走高,但也开始对12-01月的利好释放后显露疲态。

美联储不断对市场做预期管理,市场短端实际利率开向下,反馈经济滞涨,并且中远期通胀预期均显示走弱,反应价格与需求劈叉已经接近极限区域。

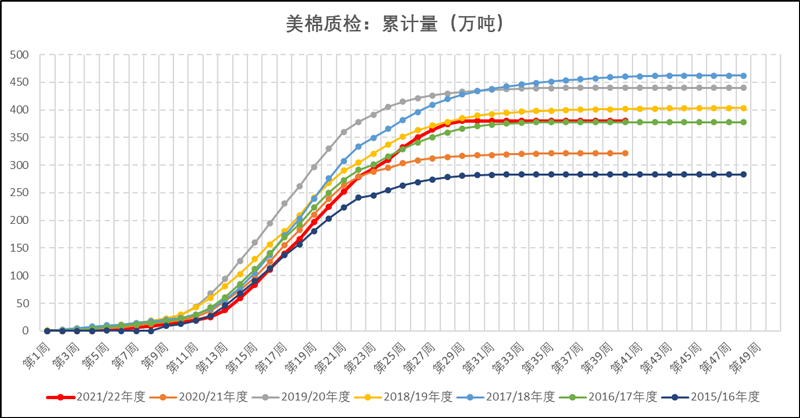

新棉加工检验量:截至2月21日,美国本周加工量5.16万吨,环比上周减少47.59%,截至21日美棉累计加工检验总量为379.7万吨,完成预估产量的95% 。

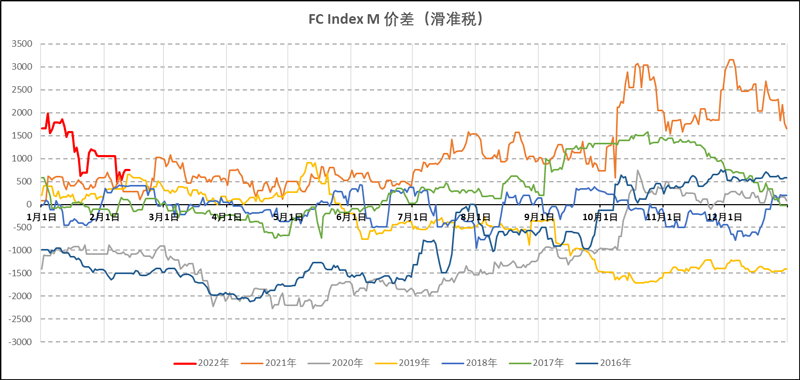

价格方面:2022年02月12日当周,纽约棉花期货合约ICE05收盘价122.84美分/磅,较前一周下跌0.92美分/磅,跌幅0.74%;国际棉花价格指数Cotlook A本周均价140.32美分/磅,较前一周下跌0.33美分/磅,跌幅0.23%;进口棉中国主港到岸价的FC index M级本周均价141.99美分/磅,较年前最后价格上涨3.8美分/磅,涨幅约为2.75%,按照1%配额关税折合人民币进口成本价为22126元/吨,较前一周上涨556元/吨,涨幅2.58%;按照滑准税下折合人民币进口成本价为22215元/吨,较前一周上涨551元/吨,涨幅2.54%。

三、国内棉纱价格虚涨,进口纱中低支价格上涨

本周,国内纺织厂陆续开复工,地区差异性还是有的,河南地区相对较为积极,但山东、江浙市场相对缓慢。国内广东低于由于疫情原因,人员回厂时间受到影响,将明显慢于往年同期。整体上来看,国内中下游表现稳中略弱的情况。

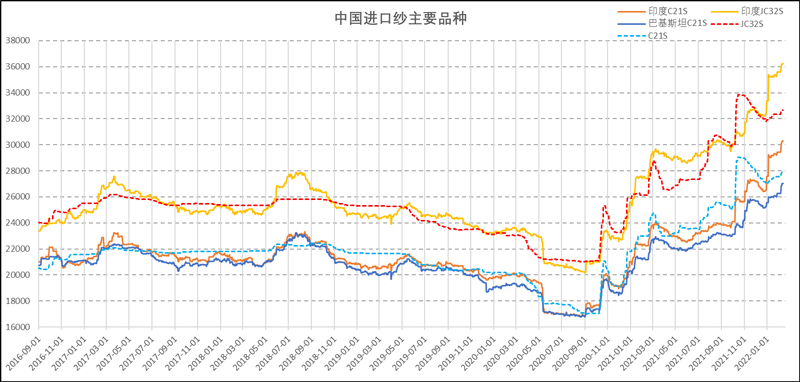

进口纱方面,由于印度纱线价格对国内价格已经形成倒挂,所以进口纱在询价和购销相对国内较慢,而预计新一个月的船期也将环比减少,难以放量。

附表1:本周棉纺织产业链品种价格变化

四、后市展望

1、进口纱厂初露反斥高原料

随着美棉价格的突破性上涨之后,内外价差棉价较前期有明显的缩小,进口纱厂的利润较前期被吞噬很多。巴基斯坦在中国和欧洲对需求的释放,棉花棉纱本周再度上涨,主要原因是消费降级后市场需求对中低档产品的转移。印度因为上市量缓慢的错位,再显10月新疆棉的镜像,使得印度棉花价格上涨。至本周末,印度、巴基斯坦均出现纱厂对高棉价反斥的现象,国内需要注意前期助推国际棉价上涨的传导链出现变化。

2、消费恢复预期兑现已至末尾

我们从USDA的预估报告,以及各主要棉纺织生产国的出口数据上可以反馈出,不限于中国在内的其他国家,出口消费已经恢复,而内需消费差异较大,则映射出美国、欧洲在大放水的背景下,通过居民部门和政府部门加杠杆操作,透支消费来拉升经济下坠已经逼近尾端。未来全球再度大规模刺激已经是不太可能,体现出的就是整体收水和差异化对抗流出风险,消费端的预期利好空间上浮有限。

短期行情策略:

短期变量:进口棉装运从时间远端来看,大概率是要恢复正常,而不能够确定的是时间窗口何时打开,已经中间的进度节奏是如何发生。那么我们基于时间周期末位的总量分析来看,今年整体上的变量在外围市场,而不在国内的市场变量来催发价格。于是,我们再去约束外围市场的变量范围,则本年度在至少3月份预估面积报告出来之前,从市场仍在交易本年度的供需平衡表中可见,能够引起价格比较大变化的则是在美棉的装运的印度棉的上市量,这是短期对棉价影响较大的基本面因子。宏观美国的流动性收缩以及中国逆周期和跨周期调节要对冲外围收紧流动性的风险,同时要对冲国内消费下滑导致实体经济疲弱的风险。所以,想要寻找到宏观和产业共振的机会很难,更多是在找市场情绪失控后的回归均衡机会。

从近端产业中游提价上不动量,以及外围进口纱厂开始显现反斥高原料价格的动态来看,价格摆动的合力变化向价格回落的一端倾斜,而场外资金是否会主动介入打压价格,需要结合中下游的库存积累和开机变化情况判读,目前暂时以左侧向下调整价格来界定当前行情的属性。

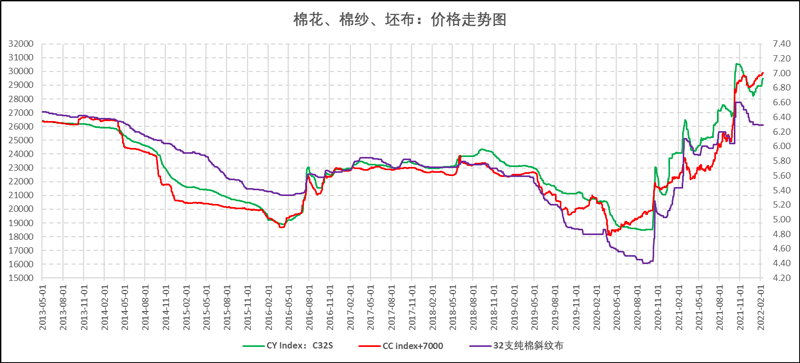

附图1:中国棉花、棉纱、坯布价格指数

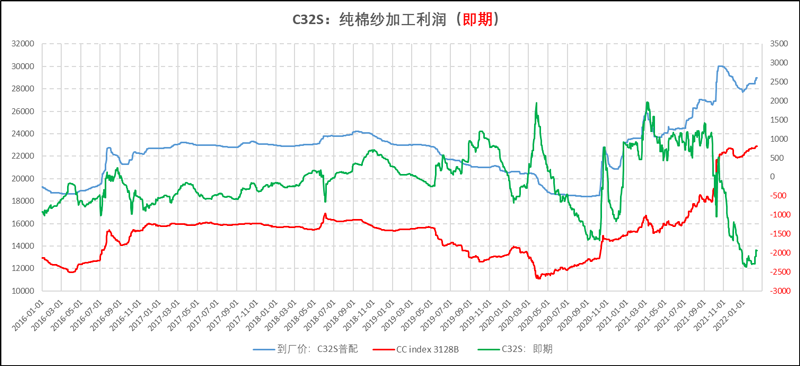

附图2:棉纱加工利润(即期)

附图3:Cotlook A指数

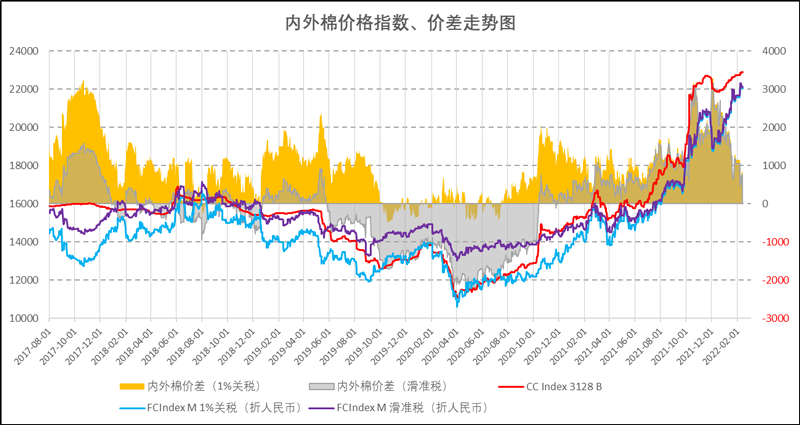

附图4:进口棉花指数价差

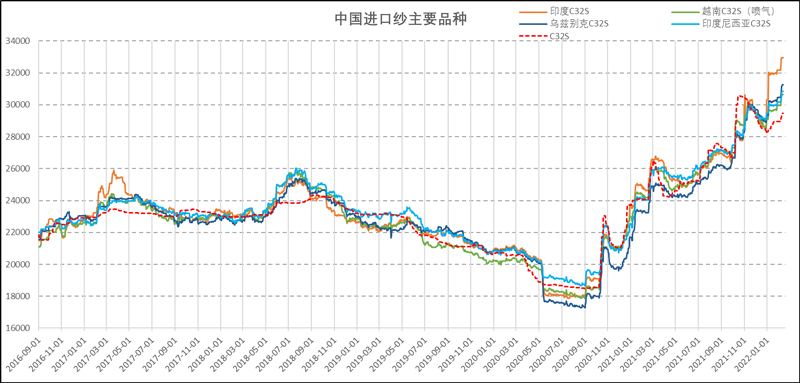

附图5:进口纱主要品种价格指数

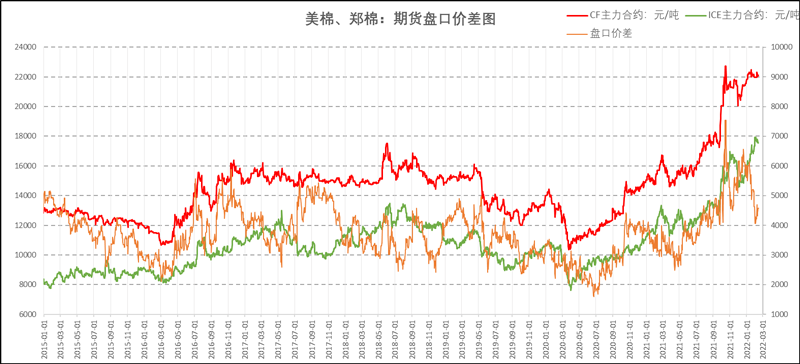

附图6:郑棉、美棉期货价格

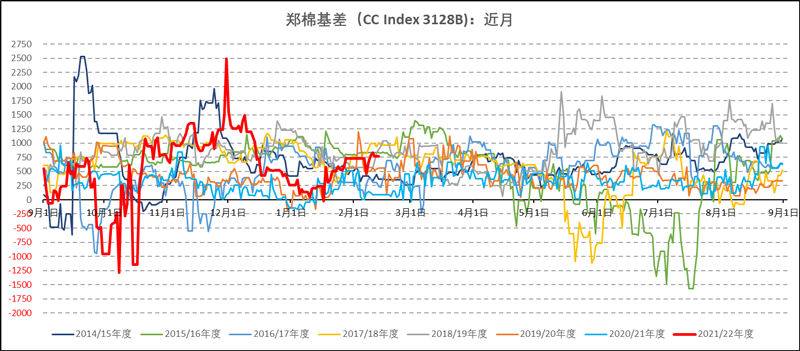

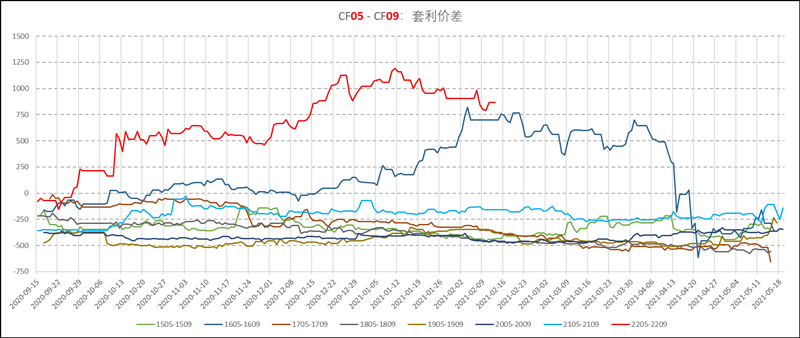

附图7:郑棉基差、价差

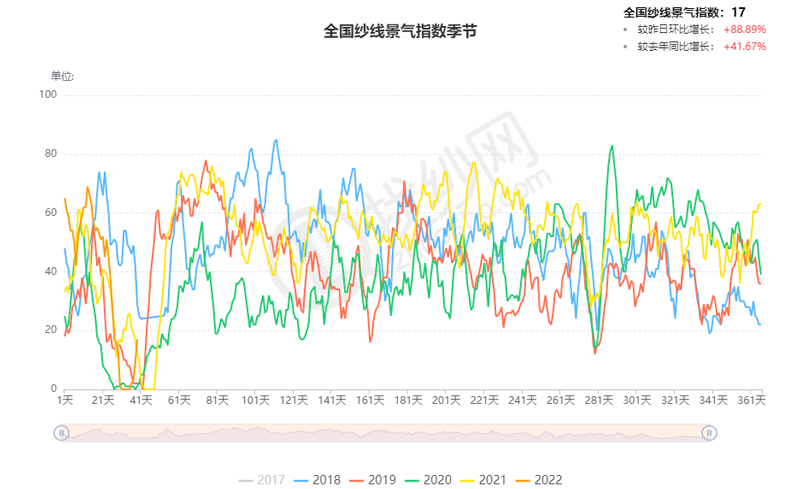

附图8:纱线成交景气度情况