行情分析

纱厂订单接到4月,社会库存小幅上升

本周小结

年后一周,下游陆续开工,正常情况下量价都会逐步起来。纱厂过年期间继续生产的也较多,供给积极性高,订单多接到4月前后,部分高支品种接到5月后;纱线贸易商订货量大,且有大量货源在贸易商手中,囤货待涨,年后拉涨300-800元/吨,市场接受度尚可,部分织厂观望情绪上升;织厂开工快速回升,有一定备货,但原料库存较低,后期有补货预期。

社会库存方面,年后库存处于底部上升趋势,随着纱厂货源不断流出,库存逐步上升的概率仍较大,但是随着内外价差缩小,织厂开工上升,短期内库存并不会是主要矛盾,贸易商存在惜售预期。

综上所述,纱厂订单接到4月,社会库存小幅上升。

棉花

期货:本周郑棉主力合约冲高回落,收于16240元/吨,上涨145元,涨幅为0.90%;仓单为17779张,有效预报2372张,累计仓单库存806040吨。

现货:本周国内棉花现货价格小幅上涨。新疆棉花较上周上涨400元/吨为16500元/吨;河南棉花较上周上涨500元/吨为16650元/吨;山东棉花较上周上涨450元/吨为16600元/吨;江苏棉花较上周上涨470元/吨为16650元/吨。本周进口棉花现货价格震荡。澳棉较上周下跌417元/吨为16621元/吨;美棉较上周上涨268元/吨为16243元/吨;印棉较上周下跌78元/吨为14599元/吨;巴西棉较上周下跌338元/吨为15645元/吨。

工商业库存:截止2021年1月,棉花商业库存为525.36万吨,较上月下降3.91万吨;截止2021年1月,棉花工业库存为93.05万吨,较上月上升12.82万吨;总社会库存为618.41万吨,工商业库存总体处于较高位置,预计后期将趋势性下降。

棉纱

棉纱现货:中国纱线价格指数本周涨幅扩大。OE10S较上周上涨650元/吨为14850元/吨,C32S较上周上涨1000元/吨为26080元/吨;JC40S较上周上涨1000元/吨为30680元/吨。

进口棉纱:进口棉纱港口提货价涨幅扩大。C21S较上周上涨708元/吨为22595元/吨;C32S较上周上涨866元/吨为25848元/吨; JC32S较上周上涨900元/吨为28700元/吨。

涤纶价格:涤纶价格本周继续上涨,涤纶短纤上涨816.67元/吨为8083.33元/吨,涤纶DTY上涨800元/吨为9350元/吨,涤纶POY上涨1070元/吨为7950元/吨。

涤纶库存:库存稳定,整体处于下降趋势。截止2021年2月25日,涤纶短纤库存下降4.9为-17.3天,DTY库存上升0.5天为19天,POY库存下降2.5天为9天,FDY库存下降1.7天为11.5天。

棉花棉纱期货数据

本周国内棉花现货价格小幅上涨。新疆棉花较上周上涨400元/吨为16500元/吨;河南棉花较上周上涨500元/吨为16650元/吨;山东棉花较上周上涨450元/吨为16600元/吨;江苏棉花较上周上涨470元/吨为16650元/吨。

本周进口棉花现货价格震荡。澳棉较上周下跌417元/吨为16621元/吨;美棉较上周上涨268元/吨为16243元/吨;印棉较上周下跌78元/吨为14599元/吨;巴西棉较上周下跌338元/吨为15645元/吨。

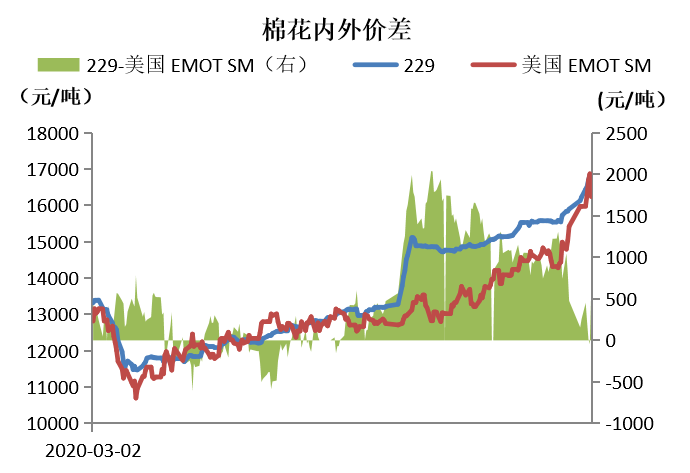

棉花内外价差

港口美棉与国内229价差

港口印度棉与229价差

前期内外棉价差大幅缩小,本周又小幅扩大,趋势上总体内外联动,同步向上。

USDA供需平衡表(全球)

根据美国农业部发布的2021年2月份全球2020/21年度产需预测,全球产量上调27.65万吨至2485.2万吨,全球消费上调32.22万吨至2552万吨,全球期初库存下调7.84万吨至2153.8万吨,全球期末库存下调12.63万吨至2084.5万吨,库存消费比下调1.55个百分点至81.7%。

美国USDA供需平衡表

根据美国农业部发布的2021年2月份全球2020/21年度产需预测,美国产量持平为325.5万吨,美国消费持平为52.3万吨,美国期初库存持平为157.9万吨,美国期末库存下调6.53万吨为93.6万吨,库存消费比下调2.04%为24%。

中国USDA供需平衡表

根据美国农业部发布的2021年2月份全球2020/21年度产需预测,中国产量上调21.77万吨为631.4万吨,中国消费上调21.77万吨为860万吨,中国期初库存持平为803.4万吨,中国期末库存上调21.77万吨为811.5万吨,库存消费比上调0.15个百分点至94%。

印度USDA供需平衡表

根据美国农业部发布的2021年2月份全球2020/21年度产需预测,印度产量下调10.89万吨为631.4万吨,印度消费上调6.53万吨为529.1万吨,印度期初库存下调6.53万吨为382.8万吨,印度期末库存下调28.3万吨为393.7万吨,库存消费比下调5.12个百分点为61.7%。

棉花12月进口数量为35万吨,比11月增加15万吨,创近些年历史新高。

棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

棉花工商业库存

截止2021年1月,棉花商业库存为525.36万吨,较上月下降3.91万吨;截止2021年1月,棉花工业库存为93.05万吨,较上月上升12.82万吨;总社会库存为618.41万吨,工商业库存总体处于较高位置,预计后期将趋势性下降。

纱线价格

中国纱线价格指数本周涨幅扩大。OE10S较上周上涨650元/吨为14850元/吨,C32S较上周上涨1000元/吨为26080元/吨;JC40S较上周上涨1000元/吨为30680元/吨。

进口棉纱港口提货价涨幅扩大。C21S较上周上涨708元/吨为22595元/吨;C32S较上周上涨866元/吨为25848元/吨; JC32S较上周上涨900元/吨为28700元/吨。

棉纱加工利润普梳环锭纺:C32S(期货交割品)

本周棉纱期货理论生产利润为227元/吨,由于近期价格处于上升趋势,目前实际生产利润丰厚,纱厂生产积极性高涨。

内外纱价差分析

随着进口棉纱价格不断上涨,内外价差逐渐缩小,进口棉纱优势减弱,但短期仍然是内外棉纱价格联动上涨趋势。

找纱网全国纱线景气指数

江浙市场:本周纱厂棉纱价格每天都在涨价,下游客户大部分已经开班,目前生产用年前备下的原材料纱线库存,对目前纱价接不动。环纺32支,26000环纺40支,27000-27500高紧32支,27000-27500高紧40支,28000-29000

江浙家纺市场:下游布厂均已开工,棉纱价格每天都在上涨,下游客户有的接受的到,有的接受不了。大部分货都存在贸易商手里。市场价格环纺32支,25800环纺40支,27200高紧32支,27000高紧40支,28000

广东市场:针织方面:棉纱现货价格多次上调,订货以当天的报价为准,打款订货,但整体上客户询价多,下单比较谨慎,市场上走的比较好的是32s、40s、以及气流纺品种,高支品种需求减弱。

梭织方面:本周梭织市场门店、档口基本都已开市;市场情况比较好,下单较为集中;近期棉花期货大涨,棉纱较年前普遍涨价1000元/吨以上,纬纱涨价约2000元/吨,部分纱厂暂停报价。高配10S价格22500-23000。

棉纱替代品

本周棉纱替代品加速上涨,1.4D直纺涤短上涨809元/吨为8022元/吨;粘胶短纤上涨1000元/吨为15830元/吨,人棉价格上涨1200元/吨为19500元/吨,市场产销水平较好。

涤纶短纤及长丝

涤纶价格本周继续上涨,涤纶短纤上涨816.67元/吨为8083.33元/吨,涤纶DTY上涨800元/吨为9350元/吨,涤纶POY上涨1070元/吨为7950元/吨。

库存稳定,整体处于下降趋势。截止2021年2月25日,涤纶短纤库存下降4.9为-17.3天,DTY库存上升0.5天为19天,POY库存下降2.5天为9天,FDY库存下降1.7天为11.5天。

棉涤替换性比值

棉涤替换性比值本周持平为2.06。比值持续回落,目前处于正常棉涤价差修复状态,继续看好化纤上涨。

坯布数据

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。

浏览量