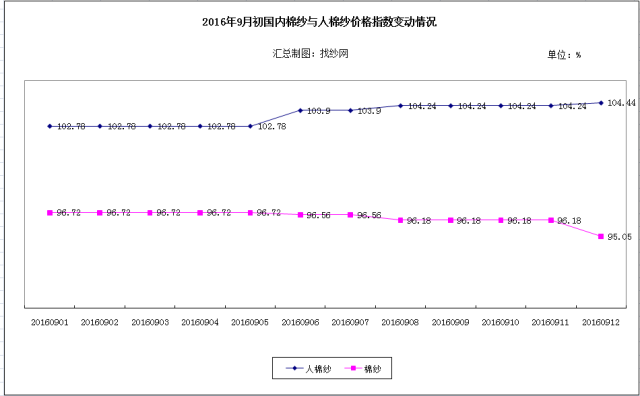

行业资讯

9月初纯棉纱价格优惠幅度不断增大,分析称不会存在新棉上市后会有大量投机库存抛出

找纱网9月13日消息(记者马丁丁 报道):进入9月上旬以来,纯棉纱市场价格呈现小幅阴跌,主要是部分商家为出货,优惠幅度不断增大,市场整体开工相对偏弱。目前商家及纱厂库存在20-30天左右,而负荷在60-65%左右水平。且从具体规格来看,常规类C32S、JC40S销量较好,主要用于生产喷气丝绵布系列;混纺纱整体价格维持,涤棉纱 T80/C2032S、40S需求相对稳定,涤粘纱40S/2交易量出现上升,其他交易量不多;纯涤纱32S、45S需求尚可,主要用于生产涤棉里料系列;人棉纱10S、13S成交尚可,主要用于生产罗缎面料。

坯布/面料市场

找纱网记者在采访中也获悉,棉坯布市场一般,整体价格基本维持,仅有极个别厂家个别规格因库存较少价格微升,目前厂家接单情况不佳,整体开工维持较低水平,平均在60-65%左右,江浙G20结束后部分受限纺企陆续恢复开工,但整体恢复相对缓慢。

具体情况看,山东一企业C21*21108*5863”纱卡报价上涨至6.8元/米,较上周上涨0.4元/米,另一企业卡其报价在6.9元/米,上涨0.1 元/米;晋州一企业T65/C3545*45110*7663”报价在4.35元/米,上涨0.05元/米,滕州一企业同规格府绸报价在4.6元/米,上涨0.1元/米。

国内盘面

9月12日,郑棉1701合约承压20日均线,开盘14105元/吨,收盘13870元/吨,较前一交易日结算价下跌240元/吨,成交量低迷,持仓量增加4814手至362398手。

来自中国棉花信息网的最新调查显示,2016年全国棉花种植面积预计为4028万亩,减幅10%。分地区来看,新疆植棉面积3006万亩,减幅6%;内地植棉面积1022万亩,减少22%。16/17年度国内棉花产量预计在447万吨左右,其中新疆总产367万吨,内地总产80万吨。

进入9月份,新棉开始陆续上市,新棉产量预计在420-450万吨之间,预计到17年3月抛储之际,新棉库存量在100万吨以内,届时国内棉市紧张程度不亚于今年5月抛储前期。关于新棉开市价,棉农大多期望在7元/公斤以上,折皮棉价格在15500元/吨以上,而多数棉企的收购预期在6.5元/公斤,折皮棉价格在14500元/吨左右。双方存在一定的预期差,但一般情况下,棉农的意愿影响价格的力度较弱。

7 月份中国棉纺织行业采购经理人指数(PMI)达52.2%,较上月回升5.2%。7月份棉纺行业PMI的回升主要归功于新订单的大幅增长12.9个百分点,至54.2%。华泰期货研究所分析师徐盛就此认为,由于原材料价格的下滑,以及即将到来的金九银十的旺季,订单量明显出现回升,行业整体景气度上升。

徐盛谈到,9月份以来,下游纱线价格出现回调,国内32支普梳纱线价格指数近期至21550元/吨,上周跌150元/吨;40支精梳纱线价格指数24900 元/吨,上周持平。利润方面,由于原材料下降幅度更大,利润反而略有增长,按当前的纱线价格测算盈利临界点,原材料棉花价格为14800元/吨;进口棉纱方面,2016年进口棉纱出现下降,2016年1-7月累计进口棉纱112.66万吨,同比减少19.51%。2015/16年度(2015.9-2016.7)累计进口棉纱186.45万吨,同比减少11.92%。

在徐盛看来,进口棉纱量的回落主要源于印度,印度纱一直占据国内进口纱市场的首席位置,但印度15/16年度由于国内的干旱导致减产,印度国内棉价飙升,进而导致印度纱线价格上涨,价格优势逐步褪去。印度纱市场份额的回落对国内纱线是一大利好,国内纱线市场份额会因此增加。但近期外纱价格回落,后期进口量有望回升;纯棉坯布方面,本年度无太多亮点,价格较稳定。订单相对一般,整体开工率在60-65%,长期订单相对缺乏,利润也一般。

不过,广发证券分析师糜韩杰则认为,棉纱的核心就是供应和消费,总体来看,在去年以前国产纱线比进口纱线要贵1000多块/吨,但今年国产纱比进口纱线还便宜600元/吨,国产纱线是有竞争力的,消费上也没问题,现在的市场纱的库存量非常小,棉的库存量也不大,可能下游的布的库存要偏高一些,就整个传导来说是没有问题的。另外,贸易商的投机库存很少,很多是帮用棉企业垫资的库存,所以不会存在新棉上市后会有大量的投机库存抛出。

糜韩杰预计,中长期看棉价仍将稳步上涨,待国内储备棉抛得差不多了,比如抛到剩400万吨左右,政策对棉价的影响会大幅下降。而且从整个棉价的历史运行区间看,目前的价格也是偏低的,如果再加入通胀因素和汇率因素的话,大概率趋势是一年一个台阶往上走。