公司动态

期货下跌加大现货压力,下游低迷状态延续——找纱网棉花棉纱周报(5.13-5.19)

内容摘要

棉花

期货:本周郑棉1909合约收于14085元/吨,下跌1125元,跌幅为7.40%;仓单数量下跌657张至20862张,累计仓单库存834480吨。

现货:本周国内棉花现货价格鲁豫疆苏全部下跌,进口棉港口提货价美澳巴下跌,印度小幅上涨。

USDA种植报告:截至2019年5月12日,美国棉花播种进度为26%,较前周增加8个百分点。

抛储:5月13日-20日国储成交率分别为100%、76.46%、86.50%、89.15%、59.63%、98.57%,新疆棉成交均价的单价分别为14240元、13799元、13823元、13802元、13794元、13644元。

政策及权威发布:中国4月规模以上工业增加值同比5.4%,前值8.5%;中国4月社会消费品零售总额同比增长7.2%,前值8.7%,增速为2003年5月来最低。

棉纱

现货:中国纱线价格指数小幅下跌,进口棉纱港口提货价小幅下跌。

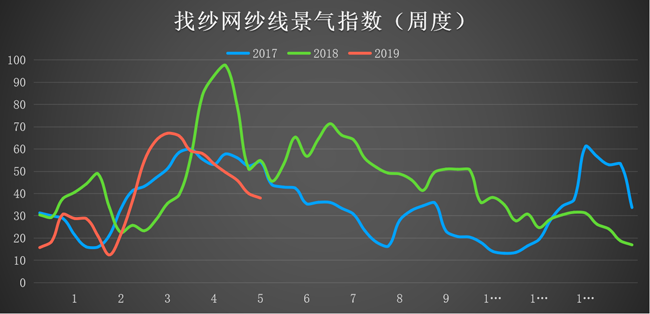

找纱指数:找纱景气指数本周录得37.79,继续为下跌趋势,较上周下行趋势略有放缓,但下游现货贸易在指数跌破50后有加速恶化趋势,反映为库存高企,市场订单稀缺,下游持续降负荷。

市场动态:纱线市场价格下跌,议价空间加大,广东江苏等地由于库存爆满贸易商有抛货意向,但市场需求恶化,订单较少,成交情况并不好。

棉花期货主力合约走势图

棉纱期货主力合约走势图

棉花仓单数量和有效预报

棉花仓单折合库存量

美棉走势及多头持仓

美棉走势及总持仓

本周美棉逐渐止跌企稳,最低为64.50美分/磅,后拉回围绕66.5美分弱势振荡。

国内棉花现货价格

进口棉港口提货价

本周国内棉花现货价格鲁豫疆苏全部下跌。新疆棉花较上周下跌750元/吨,为14820元/吨;河南棉花较上周下跌590元/吨,为14960元/吨;山东棉花较上周下跌640元/吨,为15010元/吨;江苏棉花较上周下跌590元/吨,为15040元/吨。

本周进口棉港口提货价美澳巴全部下跌,印上涨。澳棉较上周下跌374元/吨,为14664元/吨;美棉较上周下跌570元/吨,为12701元/吨;印棉较上周上涨407元/吨,为13760元/吨;巴西棉较上周下跌480元/吨,为12783元/吨。

港口美棉与国内229价差

港口印度棉与229价差

外棉价格下跌幅度远超国内棉花,故本周内外棉价差进一步扩大,但印棉反弹较快,内外价差略有缩小,不过仍处于偏高位置。

5月13日-20日国储成交率分别为100%、76.46%、86.50%、89.15%、59.63%、98.57%,新疆棉成交均价的单价分别为14240元、13799元、13823元、13802元、13794元、13644元。

降水

土壤相对湿度

近期新棉多完成播种,出苗情况良好,前期受大风和冰雹的部分地区也已再次播种,已无大碍。本周天气情况和土壤湿度很好,适宜棉花生长。

降水

干旱

美棉主要产棉区土壤湿润,干旱影响基本消除,但降雨对播种造成轻微影响,播种速度慢于往年同期。

USDA美棉种植进度

USDA美棉种植进度(月度对比)

美国农业部5月13日发布的美国棉花生产报告显示,截至2019年5月12日,美国棉花播种进度为26%,较前周增加8个百分点,比去年同期减少8个百分点,较过去五年平均值减少6个百分点。上周美国得州及中南地区持续暴雨导致新棉播种停止,进度远远落后于去年。

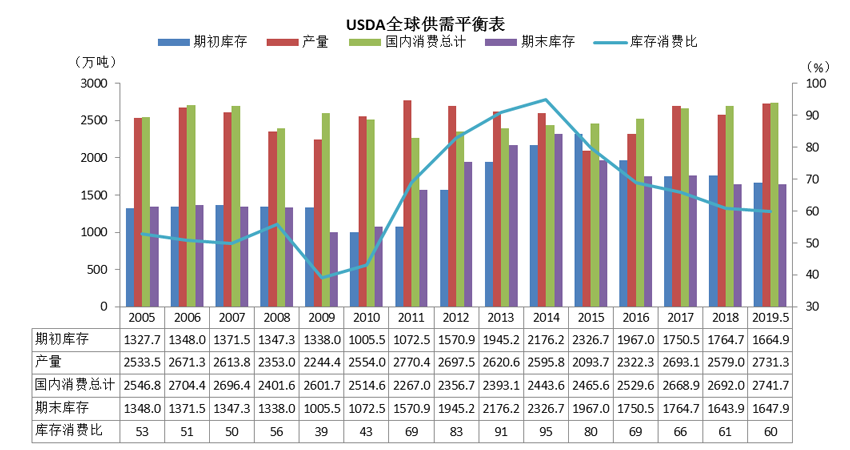

USDA发布5月全球棉花供需预测报告,预计2019/20年度全球棉花产量2732万吨,同比增加153万吨;消费2742万吨,同比增加70万吨,期末库存小幅降至1648万吨,库存消费比为60.1%,同比减少2.21%。

全球USDA供需平衡表

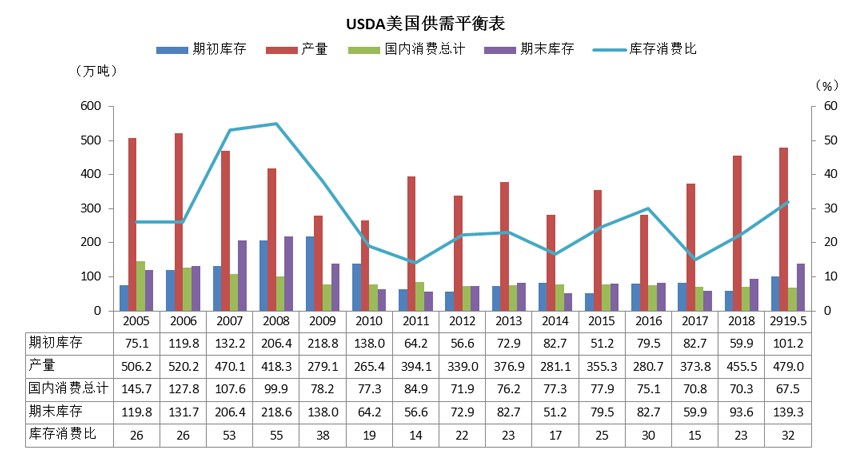

美国USDA供需平衡表

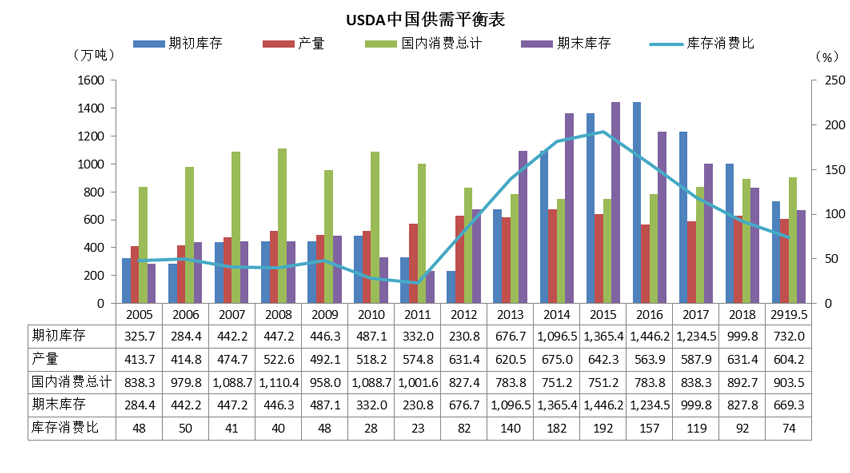

中国USDA供需平衡表

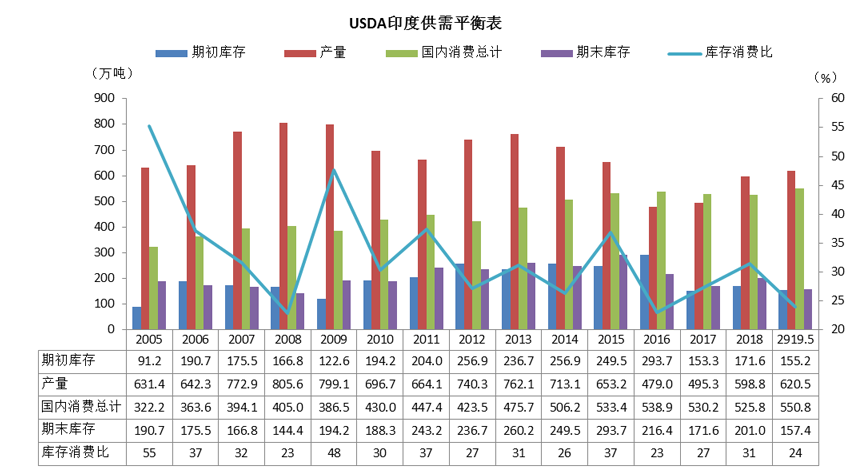

印度USDA供需平衡表

陆地棉本周出口累计值

陆地棉当前市场年度未装船量

棉花进口数量

棉花出口数量

棉花3月进口数量为15万吨,较上月下跌8万吨;出口数量为860吨,较上月上涨63吨。

棉花工商业库存

棉花商业库存

棉花工业库存

截止2019年4月,棉花商业库存为379.49万吨,较上月下降36.91万吨;截止2019年4月,棉花工业库存为78.68万吨,较上月下降5.49万吨;总社会库存为458.17万吨,库存去化速度加快,但高于五年同期。

据张家港市棉花商会数据,截止2019年5月13日,张家港口岸保税棉花总库存下降至36969吨。美棉和津巴布韦棉库存上升,印度棉库存下降,其余国别棉花库存不变。

其中:乌兹别克斯坦棉1041吨,美棉15547吨,澳棉4021吨,印度棉8906吨,以色列棉392吨,巴西棉5349吨,津巴布韦327吨,南非棉359吨,布基纳法索棉696吨。

权威发布

国家统计局:4月规模以上工业增加值同比5.4%,社会消费品零售总额同比7.2%

中国4月规模以上工业增加值同比5.4%,预期6.5%,前值8.5%;中国1-4月规模以上工业增加值同比6.2%,预期6.5%,前值6.5%。

中国4月社会消费品零售总额同比增长7.2%,预期8.6%,前值8.7%,增速为2003年5月来最低。中国1至4月社会消费品零售总额同比8%,预期8.4%,前值8.3%。

中国棉花协会棉花物流分会:4月底棉花库存周转较上月减少38.41万吨

据中国棉花协会棉花物流分会对全国18个省市的164家棉花交割和监管仓库调查数据显示:4月底全国棉花周转库存为344.15万吨,较上月减少38.41万吨,降速环比收窄5.11万吨,同比仍高96.16万吨。其中:内地商品棉周转库存67.61万吨,环比增加8.01万吨,含新疆棉60.08万吨,已通关进口棉3.66万吨,地产棉3.87万吨;新疆区内43家仓库商品棉周转库存为276.54万吨,环比减少46.42万吨,同比增加87.19万吨。

中国棉花协会:4月纺织市场量价齐跌,市场走淡

据中国棉花协会发布的2019年4月棉纺织企业调查报告,4月份纺织市场走淡,纱线销售量价齐跌,尤其是高支纱订单量明显减少,气流纺和低支纱走货相对较好。据中国棉花预警信息系统对全国90家定点纺织企业调查显示,纺织品产销环比下降,原料库存下降,纱线和布的库存略有上升。据调查4月纱线产量环比下降3.1%,同比下降4.2%,布产量环比下降3.8%,同比下降4.5%,纱线销售率为76.9%,较上月减少5.5个百分点。当前纺织企业纱线库存23.8天,较上月增加2.8天。坯布库存30.2天,较上月增加1.07天。截止到4月30日纺织企业在库棉花库存量为78.68万吨,较上月底减少1.69万吨,同比减少2.05万吨。其中:38%的企业减少棉花库存,19%增加库存,43%基本保持不变。

纱线价格

中国纱线价格指数(C32S、JC40S)

进口棉纱港口提货价(印度)

中国纱线价格指数小幅下跌。C32S较上周下跌155元/吨,为22750元/吨;JC40S较上周下跌160元/吨,为26110元/吨。

进口棉纱港口提货价(印度)小幅下跌。C21S较上周下跌20元/吨,为21140元/吨;C32S较上周下跌50元/吨,为22290元/吨。

内外纱价差分析棉纱内外价差OEC10S

棉纱内外价差C32S

棉纱内外价差C21S

受棉花期货大跌影响,本周棉纱现货下跌幅度加大,下游现货多有商谈空间,外纱则由于价格和汇率影响,跌幅较慢,内外价差小幅缩小。

找纱网全国纱线景气指数

找纱景气指数本周录得37.79,继续为下跌趋势,较上周下行趋势略有放缓,但下游现货贸易在指数跌破50后有加速恶化趋势,反映为库存高企,市场订单稀缺,下游持续降负荷。

棉纱替代品

涤短和粘胶短纤指数

CCFEI人棉纱价格指数

涤纶价格本周价格下滑,库存再次上升,处于年内高位或新高位置。其中,DTY库存继续攀升至30天,涤纶短纤库存达到13.5天。

涤纶短纤及长丝

涤纶价格

涤纶库存

涤纶价格本周价格下滑,库存略有回落。其中,DTY库存较高,涤纶短纤库存处于相对较低水平,但上升迅速。

轻纺城坯布成交数据

轻纺城成交数据本周整体略有回升,主要以刚需性订单为主,略低于去年同期。

总结

本周棉花期货大跌后底部振荡,棉花现货价格让利空间加大,现货市场大量货源涌出,实际成交多以点价为主,但下游观望情绪明显上升,采购多有暂缓。

纱厂开工率下滑,成品库存累库,但原料库存不多,纱厂压力较大,有意控制开工放缓生产。纱线市场价格下跌,议价空间加大,广东江苏等地由于库存爆满贸易商有抛货意向,但市场需求恶化,订单较少,成交情况并不好。下游布厂开工率较低,低于往年同期,库存上升。

综上所述,供给端预期稳中略增,数据中性偏空;需求端低迷,且降价也难去库存,短期延续下跌趋势。