公司动态

棉花棉纱持续走弱——找纱网棉花棉纱周报(12/24-12/28)

一、综合评述

宏观:中国11月规模以上工业企业利润同比 -1.8%,前值 3.6%;1至11月规模以上工业企业利润同比+11.8%,1-10月增长13.6%。2018年12月财新中国制造业PMI为至49.7,创19个月以来新低。

棉花:国家统计局公布的全国棉花产量数据显示,2018年全国棉花产量609.6万吨,比2017年增加44.4万吨,增长7.8%。其中,新疆棉花产量511.1万吨,比上年增加54.5万吨,增长11.9%。新疆棉花产量占全国的83.8%,比上年提高3个百分点。

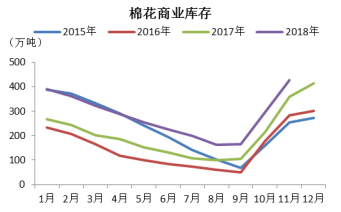

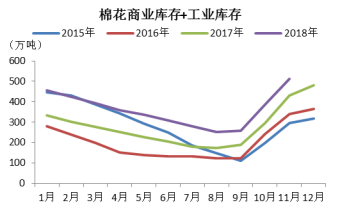

截止2018年11月,棉花商业库存为426.3万吨,工业库存为86.65万吨,总社会库存为512.92万吨。

据张家港市棉花商会数据,截止2018年12月24日,张家港口岸进口棉花总库存为32000吨。

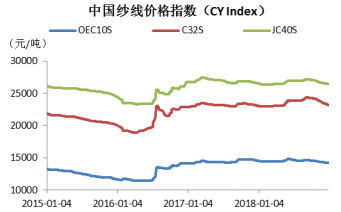

棉纱:本临近年底,棉纱市场继续走弱。上游厂家降价去库存,市场现货抛售严重;下游没有足够实际生产需求,采购谨慎,部分成交为贸易商低价采购,市场整体供大于求的局面未变。价格方面,近期纱线价格重心继续下移,32支普梳多在22000~23000元/吨,在没有大的政策变动下,纱线价格或将持续承压。

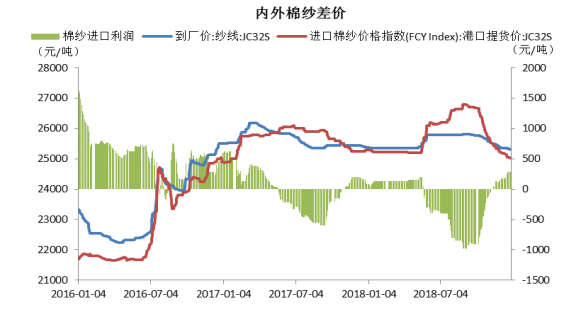

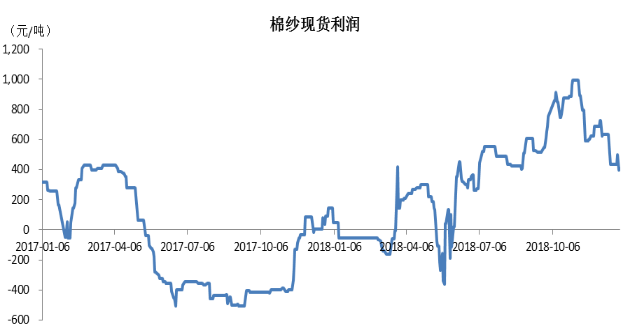

找纱网全国纱线指数呈现趋势性向下,周度指数均值在26左右,较上周上升2,成交依旧偏差。棉纱现货(32支普梳)利润跌至每吨400元/吨附近,期货利润升至1200元/吨附近。

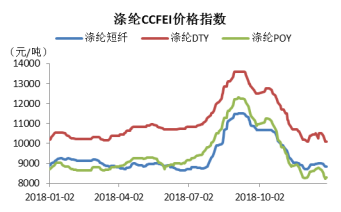

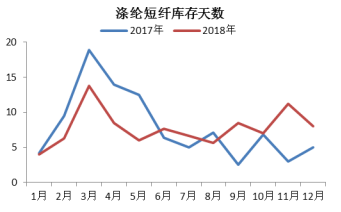

替代品(PTA产业链):本周PTA开工率为75.37%,较上周下跌1.54%;聚酯开工率为83.84%,较上周下跌2.79%;江浙织机开工率为69.00%,与上周持平。下游涤纶价格小幅下跌。本周市场库存较上周小幅下降,涤纶短纤库存与上周持平为7.5天,DTY库存下降2天至20天,POY库存下降2天至11天,FDY库存下降2天至13天。另外,棉花均价和涤纶短纤价格之比较上周上涨0.03至1.75,处于可替换区间。

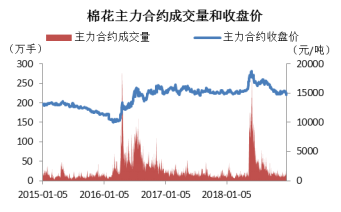

技术面:棉花主力合约(1905)本周下跌后小幅回升,周K为带下影线的小阴线,全周成交量略有放大,其中周二跌幅达2.33%的大阴线成交量创出近两月新高,空头力量短期得以释放。在11月21日那根金针探底的支撑下,短期还是处于振荡区间中,技术面也没有明显的反转信号,大趋势偏弱的局面未变。

小结与展望

综上所述,棉花棉纱基本面持续走弱,技术面暂无反转信号,或延续振荡偏空趋势。

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

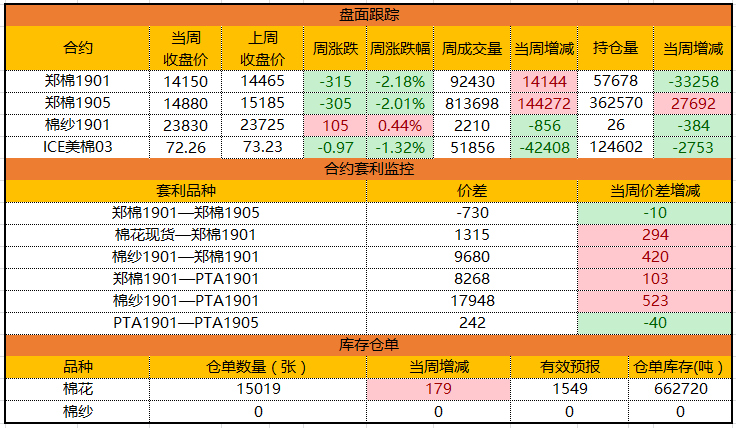

本周棉花主力合约(郑棉1905)收盘14880元/吨,上周收盘15185元/吨,当周下跌305元/吨,跌幅为2.01%;棉纱主力合约(棉纱1901)收盘23830元/吨,上周收盘23725元/吨,当周上涨105元/吨,涨幅为0.44%;ICE美棉主力合约(美棉03)收盘72.26美分/磅,上周收盘73.23美分/磅,当周下跌0.97美分/磅,周跌幅为1.32%。

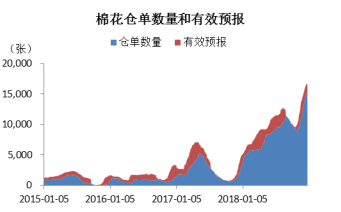

本周棉花仓单继续回落,较上周下跌40张至16568张,目前累计仓单库存上升至662720吨。棉纱主力合约无仓单库存。

二、现货

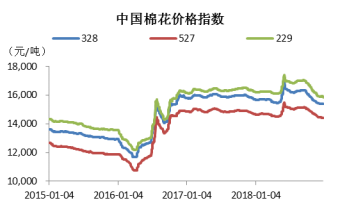

本周国内棉花现货价格小幅下跌。328棉花价格指数较上周下跌26元/吨,为15383元/吨;527棉花价格指数较上周下跌21元/吨,为14411元/吨;229棉花价格指数较上周下跌50元/吨,为15863元/吨。

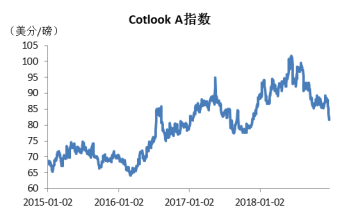

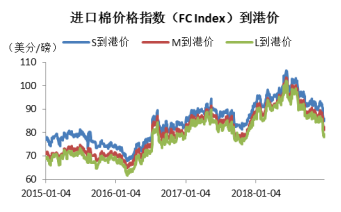

进口棉价格下跌加速。Cotlook A指数较上周下跌1.45美分/磅,周五收于81.95美分/磅;进口棉价指数(FC Index)S、M、L级分别下跌2.95美分/磅、2.85美分/磅和3.16美分/磅,周五收于84.79美分/磅、81.21美分/磅和78.02美分/磅。印度棉花Shankar-6现货价格较上周下跌200 印度卢比/candy。

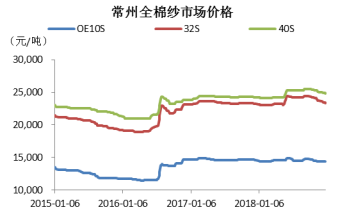

中国纱线指数较上周有20-110元不等的下跌幅度,市场纱线现货价格呈现下跌趋势,常州地区棉纱价格稳中有跌,32和40支均下跌100元/吨。

三、基本面分析(棉花)

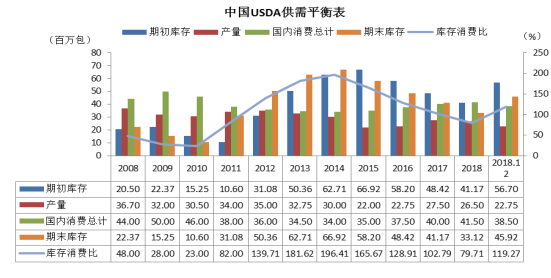

截止2018年12月的报告,USDA上调了全球期初库存215万吨至1969万吨,下调了产量264万吨至2325万吨,下调了消费量206万吨至2533万吨,上调了期末库存157万吨至1753万吨,库存消费比由58升至69,高于2017年。

国家统计局公布的全国棉花产量数据显示,2018年全国棉花产量609.6万吨,比2017年增加44.4万吨,增长7.8%。其中,新疆棉花产量511.1万吨,比上年增加54.5万吨,增长11.9%。新疆棉花产量占全国的83.8%,比上年提高3个百分点。

截止2018年11月,棉花商业库存为426.3万吨,工业库存为86.65万吨,总社会库存为512.92万吨。值得关注的是,今年新疆棉花收获时间推后,速度放缓,实际12月库存数据或将继续上升。

据张家港市棉花商会数据,截止2018年12月24日,张家港口岸进口棉花库存数据:乌兹别克斯坦棉1041吨,美棉3455吨,澳棉12721吨,印度棉6289吨,喀麦隆棉3047吨,以色列棉392吨,巴西棉4026吨,墨西哥棉599吨,总库存为32000吨。

四、基本面分析(棉纱)

临近年底,棉纱市场继续走弱。上游厂家降价去库存,市场现货抛售严重;下游没有足够实际生产需求,采购谨慎,部分成交为贸易商低价采购,市场整体供大于求的局面未变。

价格方面,近期纱线价格重心继续下移,32支普梳多在22000~23000元/吨,在没有大的政策变动下,纱线价格或将持续承压。

找纱网全国纱线指数呈现趋势性向下,周度指数均值在26左右,较上周上升2,成交依旧偏差。棉纱现货(32支普梳)利润跌至每吨400元/吨附近,期货利润升至1200元/吨附近。

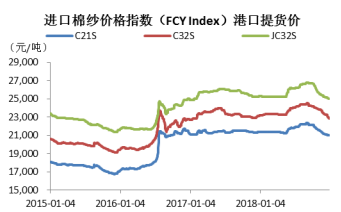

本周COTLOOK棉纱指数为127.79%,较上周下跌0.04%;CCFEI人棉纱价格指数为18175元/吨,较上周下跌125元/吨(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

本周PTA开工率为75.37%,较上周下跌1.54%;聚酯开工率为83.84%,较上周下跌2.79%;江浙织机开工率为69.00%,与上周持平。

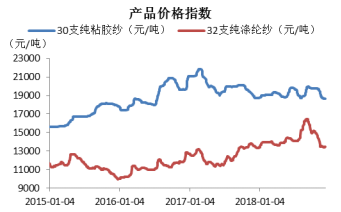

下游涤纶价格小幅下跌。涤纶短纤较上周下跌了150元/吨,涤纶DTY较上周下跌了400元/吨,涤纶POY较上周下跌了395元/吨。本周市场库存较上周小幅下降,涤纶短纤库存与上周持平为7.5天,DTY库存下降2天至20天,POY库存下降2天至11天,FDY库存下降2天至13天。

另外,棉花均价和涤纶短纤价格之比较上周上涨0.03至1.75,处于可替换区间。

六、期货技术分析

棉花主力合约(1905)本周下跌后小幅回升,周K为带下影线的小阴线,全周成交量略有放大,其中周二跌幅达2.33%的大阴线成交量创出近两月新高,空头力量短期得以释放。在11月21日那根金针探底的支撑下,短期还是处于振荡区间中,技术面也没有明显的反转信号,大趋势偏弱的局面未变。

七、相关资讯阅读

宏观要闻

【中国11月工业企业利润近三年来首次负增长】 中国11月规模以上工业企业利润同比 -1.8%,前值 3.6%。1至11月规模以上工业企业利润同比+11.8%,1-10月增长13.6%。

【日本11月零售销售同比 1.4%,预期 2.1%,前值 3.5%修正为3.6%;环比 -1%,预期 -0.4%,前值 1.2%修正为1.3%】

【日本11月工业产出环比初值 -1.1%,预期 -1.5%,前值 2.9%;同比初值 1.4%,预期 0.6%,前值 4.2%】

【日本11月失业率 2.5%,预期 2.4%,前值 2.4%】

【德国12月CPI环比初值 0.1%,预期 0.3%,前值 0.1%;同比初值 1.7%,预期 1.9%,前值 2.3%】

棉花棉纱方面

【11月我国进口棉花13万吨,同比增加80%】据海关统计,2018年11月我国进口棉花13万吨,较上月环比增加18.2%,同比增加80%。2018年1-11月我国累计进口棉花136万吨,同比增加29.5%。2018/19年度以来(2018.9-2018.11)我国累计进口棉花38万吨,同比增加56%。

【中棉协:棉花产量稳增 需求不足 新棉销售迟缓】 据中国棉花协会发布2018年11月中国棉花形势月报,11月,全国棉花采摘交售基本结束,收购加工已近尾声。棉花产量稳中有增,资源供给相对充裕。纺织行业受贸易摩擦等因素影响,销售量价双降,预计棉花需求同比下降。中国棉花协会预测,全国棉花总产量611万吨,同比增长1.1%,较上期持平;棉花消费量为823万吨,同比下降3.7%,较上期持平。后市不确定性因素增加,市场对预期走势分歧较大,新棉销售缓慢,国内现货价格持续回落,国际价格震荡波动,内外棉价差收窄。

【疆棉公路运输:截止12月23日当周公路运输冷清 量价同步下跌】2018年12月17日-12月23日,据全国棉花交易市场库对库新疆核查点统计,公路出疆棉运输量总计2.81万吨,较前一周运输量减少0.29万吨,同比减少2.89万吨。奎屯运至河南省平均运价约710元/吨,较前一周运价下跌37元/吨;奎屯运至山东省平均运价约712元/吨,较前一周运价下跌22元/吨;库尔勒运至河南省平均运价约738元/吨,较前一周运价下跌14元/吨,库尔勒运至山东省平均运价约686元/吨,较前一周运价下跌60元/吨。

【张家港口岸进口棉花截止12月24日当周总库存小幅上升,美棉、澳棉库存下降】据张家港市棉花商会,从八月份以来,张家港口岸进口棉花周库存总体呈上升趋势。上周总库存首次出现较为明显的下降,本周总库存小幅上升。美棉、澳棉库存下降,巴西棉和墨西哥棉库存上升,其余国别棉花库存不变。截止2018年12月24日,张家港口岸进口棉花库存数据:乌兹别克斯坦棉1041吨,美棉3455吨,澳棉12721吨,印度棉6289吨,喀麦隆棉3047吨,以色列棉392吨,巴西棉4026吨,墨西哥棉599吨,总库存为32000吨。

【美棉澳棉已经让路 港口巴西棉仍无所作为】中国棉花网专讯:据SECEX数据,2018年11月份巴西棉花出口量连续第4个月增长,创下19.84万吨的记录,环比增长21.6%,同比增长26.9%,主要装运、交货流向为中国、印尼、越南、印度及孟加拉等国港口,但与11、12月份巴西棉签约出口继续“高歌猛进”形成鲜明对比的是,12月份以来我国青岛、张家港、上海、广州等棉花主港虽然巴西棉抵港、入保税库的数量快速上升,但询价、成交和出库却很不活跃,甚至有些冷清。

【乌兹别克斯坦将叫停棉花出口】据新华网,乌兹别克斯坦总统米尔济约耶夫日前在乌全面实施新税收政策的视频会议上表示,因本国棉纺织业发展的需要,从2020年开始乌兹别克斯坦将停止棉花出口。他还表示,2019年乌兹别克斯坦纺织品出口将达19亿美元。“从2020年开始,我们不会出售一公斤棉花,一切都用于满足国内企业需求。”乌兹别克斯坦国家统计委员会数据显示,今年前11个月乌出口棉纤维11万吨,货值2.13亿美元,占总出口额的1.9%,呈继续下滑态势。而纺织品出口则保持高速增长态势,前11个月出口11.78亿美元,较去年同期增长15.3%,占出口总额的10.4%。

【越南棉纺进出口:2018年11月纺织服装出口同比增17%】据中国棉纺织信息网:2018年11月越南出口纺织服装25.39亿美元,同比增加17.2%,环比降7.1%;出口纱线12.78万吨,同比增6.2%,环比增2.4%。2018年1-11月越南出口纺织服装276.38亿美元,同比增加16.44%;出口纱线134.25吨,同比增加9.35%。2018年11月越南进口棉花10万吨,同比增28.4%,环比降降2.4%;进口纱线9万吨,同比增加14.3%,环比降0%;进口织物12亿美元,同比增10.14%,环比增14.29%。2018年1-11月越南进口棉花143.31万吨,同比增加20.6%;进口纱线94.24万吨,同比增加18.11%;进口织物116.14亿美元,同比增加11.94%。

【纱布:生产放缓 降价销售】据中国棉纺织行业协会对200余户棉纺织企业及全国近20个产业跟踪数据显示:从累计同比情况看,1~11月纱、布产量分别累计同比增长2.42%和3.51%。11月纱产量与上月相比环比下降2.36%,降幅较上月扩大,布产量环比增长2.53%。11月纯棉类纱、布产品以及纯涤纱、纯粘胶纱月均价均环比不同幅度下跌,据调研了解,近期市场订单呈现减少趋势,受中美贸易战等因素影响,以往的圣诞节及元旦双节的旺季不在,临近年底,多数企业降价销售以回笼资金。纱、布产品销售量与上月相比分别环比增加3.43%和3.18%。从累计同比情况看,1~11月纱、布累计销售量分别同比增加2.14%和2.93%。截至11月底,纱库存环比增加2.35%,布库存环比微降0.32%。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。