公司动态

聚酯产销火爆,持续性存疑——找纱网PTA&MEG期货周报(4.7-4.12)

一、综述

>>> PTA:

短期看,4月份下游需求难以起来,本周虽然聚酯端产销火爆,但是投机屯货者居多,下游需求持续性存疑。上游开工率回归至高位,供需两端压力较大,短期走势偏弱势。

中期看,成本端原油价格难以在低位维持,供应端新增产能中期难以减量,下游需求受全球疫情影响弱势,PTA价格将跟随原油走势会有一定修复,但整体弱势。

>>> MEG:

短期看,本周MEG小幅去库,需求端聚酯产销火爆,但库存已接近去年高位,受到其本身液化品属性影响,没有持续性的需求,价格难以支撑。

中期看,下游聚酯端需求的持续性存疑,成本端原油价格不会长期处于低位,供应端煤制工厂开工持续下降,其整体价格波动弹性强于PTA,中期走势跟随原油。

二、内容摘要

>>> PTA:

成本端,本周美原油价格于于22.57美元/桶至26.24美元/桶之间震荡,本周 PX价格(CFR中国台湾)最新报价480美元/吨,较上周上升5美元/吨。

本周PX开工率维持在78.87%,同比低于19年;PTA工厂开工率升至93.42%附近,同比处于近五年高位;聚酯工厂开工率升至82.45%,同比处于近年低位;而江浙织机的开工率降至51%附近,同比处于历史低位。

库存方面,聚酯库存本周大幅度下降,而原料端PTA库存本周小幅度累库,上游库存去库开始不畅。

本周PTA期货窄幅震荡,成本端PX现金流和价格持续被打压,利润接近于0,PTA生产加工费回升至800元/吨左右。

需求方面,本周涤纶长丝主流产销71%,涤纶短纤周均产销180%,切片工厂平均产销130%附近,产销清淡。

终端坯布库存处于同比略高位,呈累库态势,需谨慎注意终端反馈。

>>> MEG:

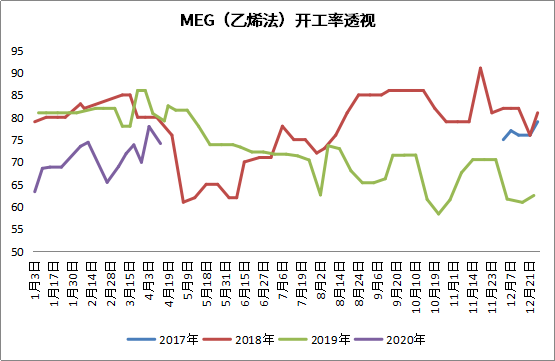

成本端,本周WTI油价低位盘整,乙烯价格降至411美元/吨、甲醇价格回升至1750元/吨,动力煤价格降至502.5元/吨。MEG开工率回落至62.7%左右,其中石油制开工率为72.84%,煤制为44.42%,主要降幅在煤制上。

库存方面,截至4月9日,乙二醇港口库存(华东地区)为111.9万吨,较上周去库0.35万吨。

>>> 风险点:

1、 关注原油市场后续动态,EIA库存数据及新的一体化装置投产情况。

2、 关注国际市场后续形势。

三、驱动逻辑

四、行情回顾

PTA主力合约

MEG主力合约

五、基本面分析

>>> PTA

1、成本端

从透视图可清晰地看出,PX和石脑油价格依旧维持待在底部,同比远低于历史水平, PX-石脑油价差略有维稳,同比处于近几年低位。

2、供应端

本周PX开工率维持在78.87%,同比低于19年;PTA工厂开工率升至92.27%附近,同比处于近五年低位;聚酯工厂开工率升至82.45%,同比处于近年低位;而江浙织机的开工率降至51%附近,同比处于历史低位。

库存方面,聚酯库存本周大幅度下降,而原料端PTA库存本周小幅度累库,上游库存去库开始不畅。

3、利润方面

本周PTA期货窄幅震荡,成本端PX现金流和价格持续被打压,利润接近于0,PTA生产加工费回升至800元/吨左右。

4、需求端

需求方面,本周涤纶长丝主流产销71%,涤纶短纤周均产销180%,切片工厂平均产销130%附近,产销清淡。

终端坯布库存处于同比略高位,呈累库态势,需谨慎注意终端反馈。

>>> MEG

1、供应端

本周MEG开工率下降至62.7%附近,同比处于低位,截止到4月9日,华东MEG主要库区库存统计在111.9万吨,较上周去库0.35万吨。

2、利润方面

随着原料价格维稳,MEG现金流(三种制法)维稳。

资料来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。