公司动态

棉价上涨纱线累库,五一放假影响消费——找纱网棉花棉纱周报(4.20-4.26)

棉花

期货:本周郑棉2009合约收于11460元/吨,上涨60元,涨幅为0.53%;仓单数量下降505张至32820张,累计仓单库存1312800吨。

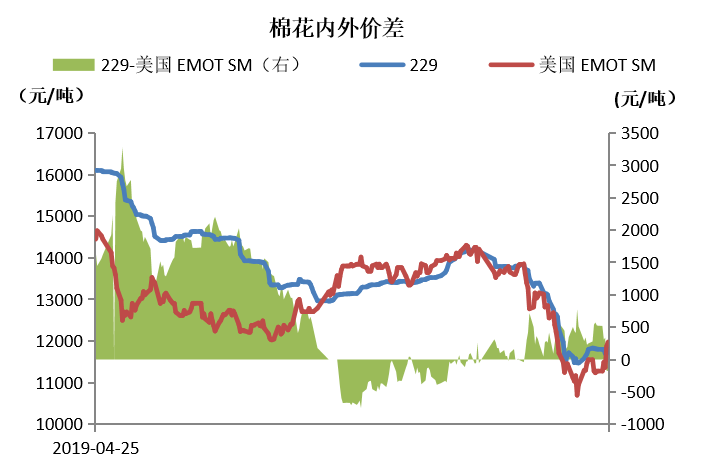

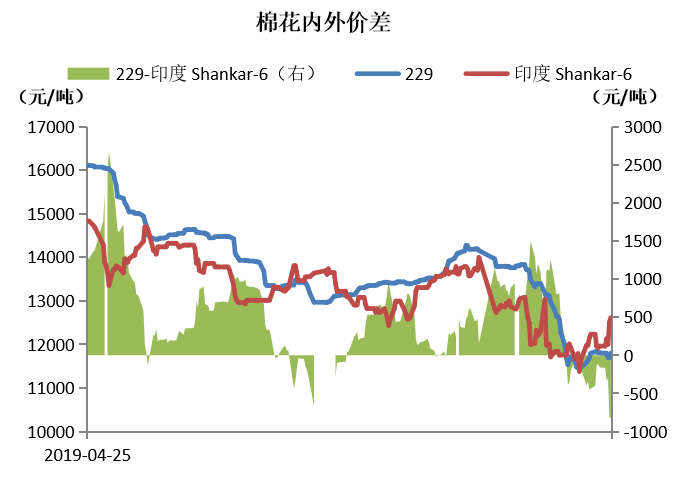

现货:本周国内棉花现货价格豫疆小幅上涨,鲁苏小幅下跌。新疆棉花较上周上涨50元/吨为11500元/吨;河南棉花较上周上涨60元/吨,为11520元/吨;山东棉花较上周下跌10元/吨,为11500元/吨;江苏棉花较上周下跌40元/吨为11500元/吨。本周进口棉港口提货价澳、美、印、巴西棉小幅上涨。澳棉较上周上涨700元/吨,为14026元/吨;美棉较上周上涨700元/吨,为11978元/吨;印棉较上周上涨657元/吨,为12618元/吨;巴西棉较上周上涨699元/吨,为11909元/吨。

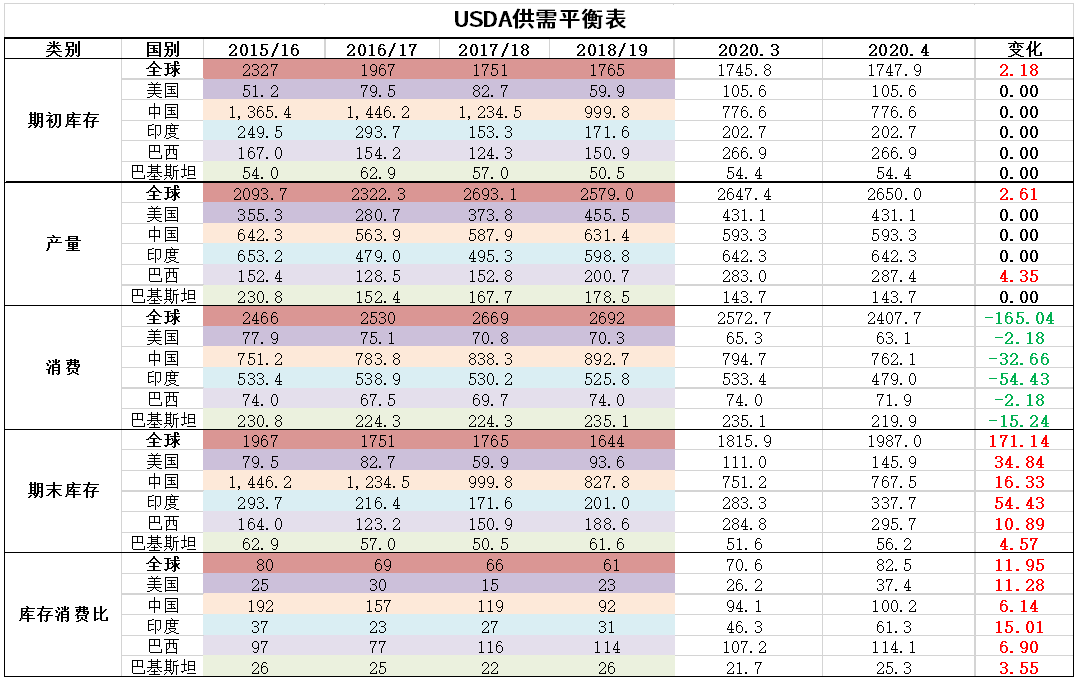

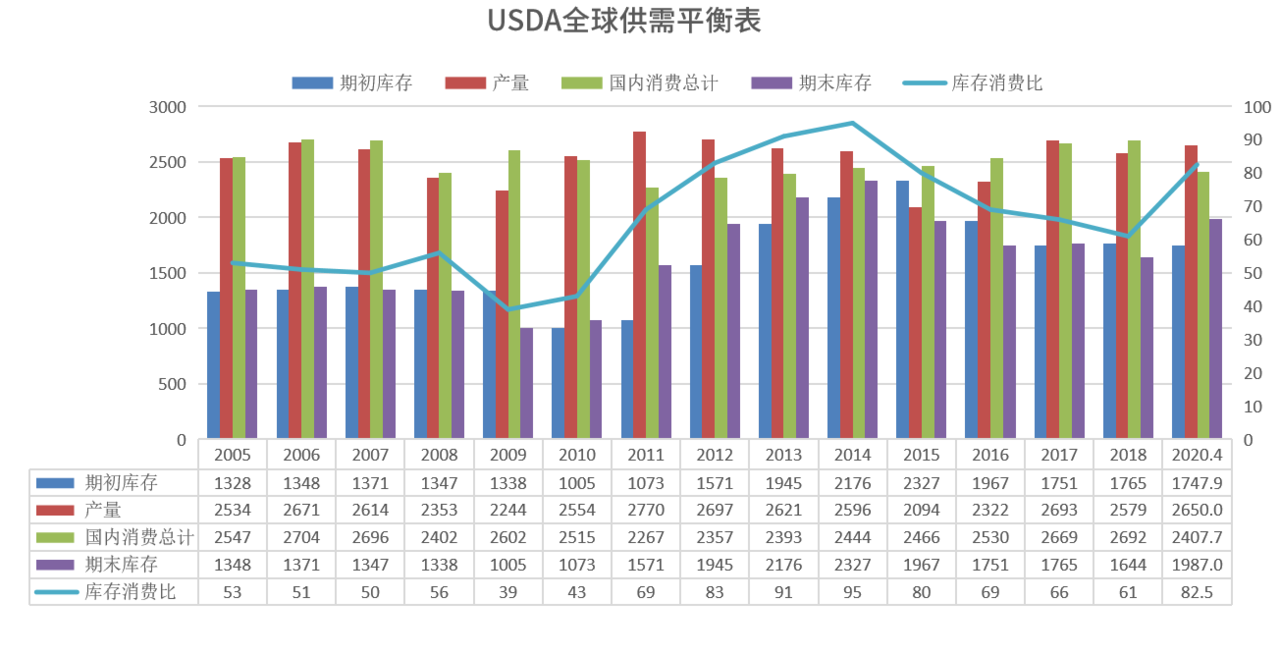

USDA4月月报(全球):根据美国农业部发布的4月份全球2019/20年度产需预测,全球产量上调2.6万吨至2650.0万吨,全球消费下调165.0万吨至2407.7万吨,全球期初库存上调2.2万吨至1747.9万吨,全球期末库存上调171.1万吨至1987.0万吨,库存消费比上调11.9个百分点至82.5%。

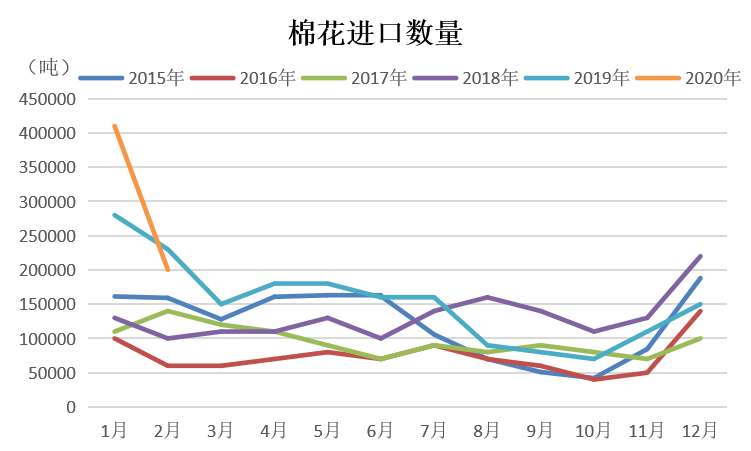

进出口数据:棉花2月进口数量为41万吨,较12月上升26万吨,12月为15万吨。棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

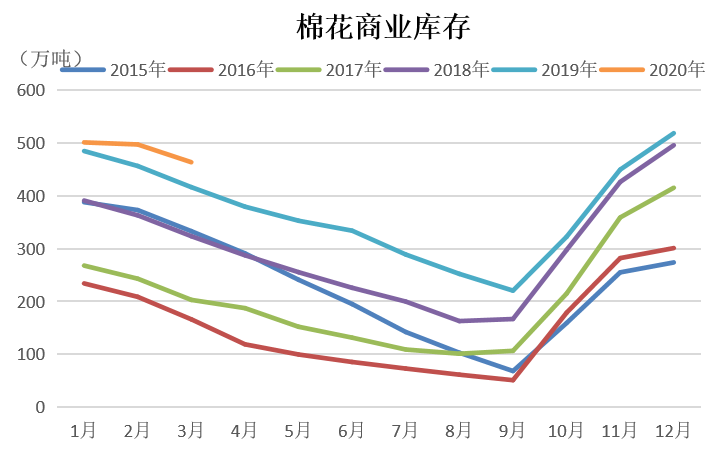

工商业库存:截止2020年3月,棉花商业库存为463.67万吨,较上月下降33.59万吨;截止2020年3月,棉花工业库存为71.42万吨,较上月下降0.76万吨;总社会库存为535.09万吨,呈现季节性回落,高于五年同期均值,这一下降幅度较往年略有放缓,总体正常。

棉纱

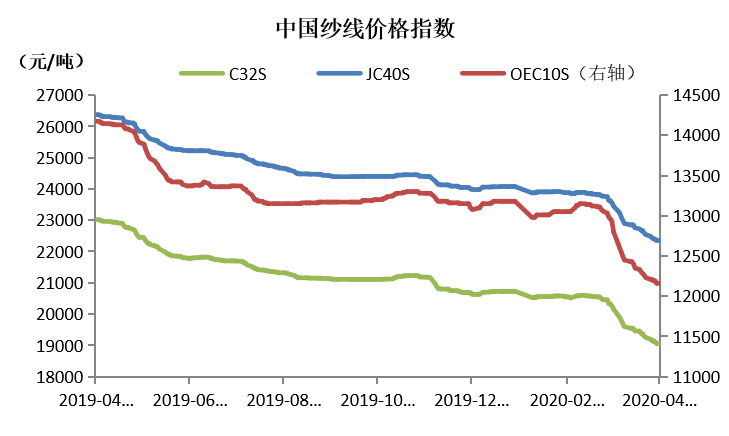

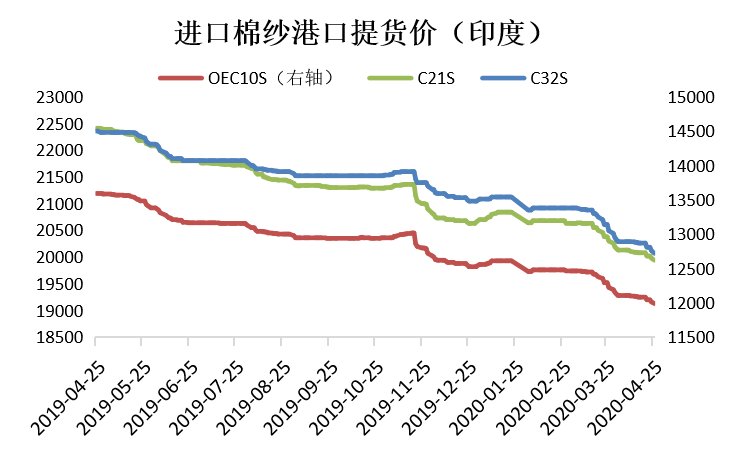

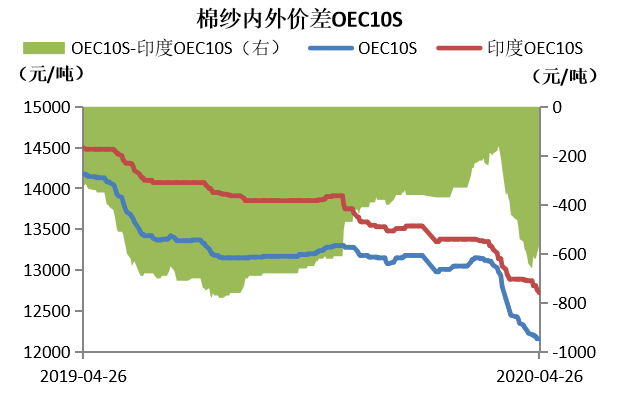

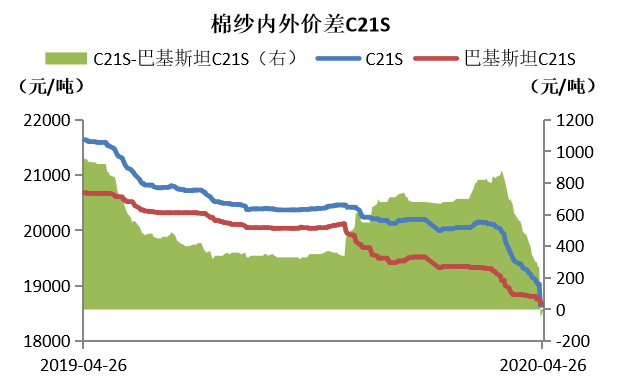

现货:中国纱线价格指数本周小幅下跌。OE10S较上周下跌70元/吨为12160元/吨,C32S较上周下跌190元/吨为19060元/吨;JC40S较上周下跌190元/吨为22350元/吨。进口棉纱港口提货价(印度)小幅下跌。C21S较上周下跌120元/吨为19130元/吨;C32S较上周下跌140元/吨,为19940元/吨。

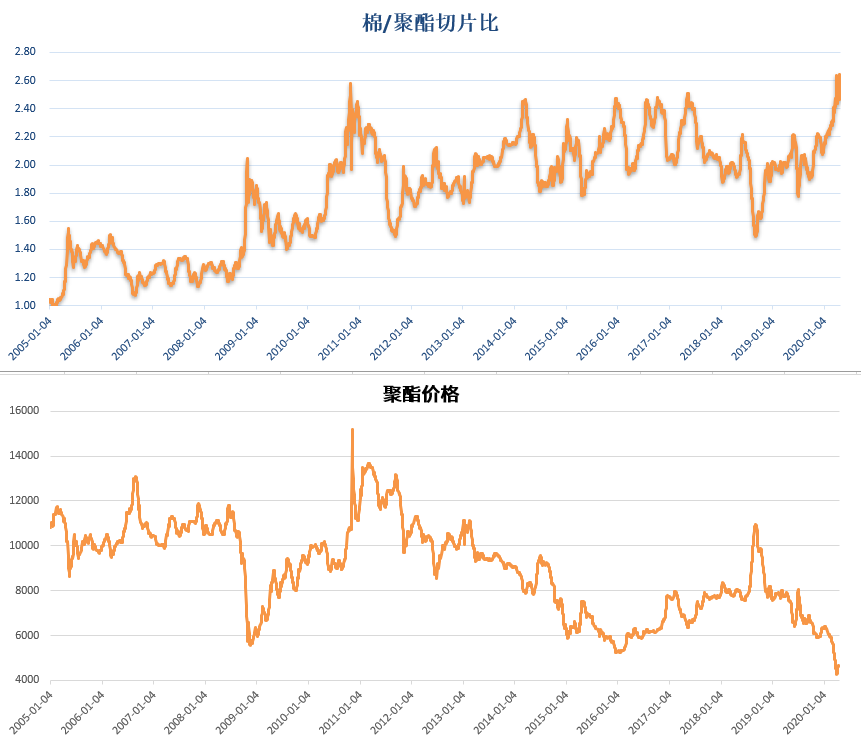

替代性:棉聚比本周较大幅上升0.17至2.64。估值上,棉花仍然在纺织原料中偏贵区域,化纤价格处于极限低估区间。

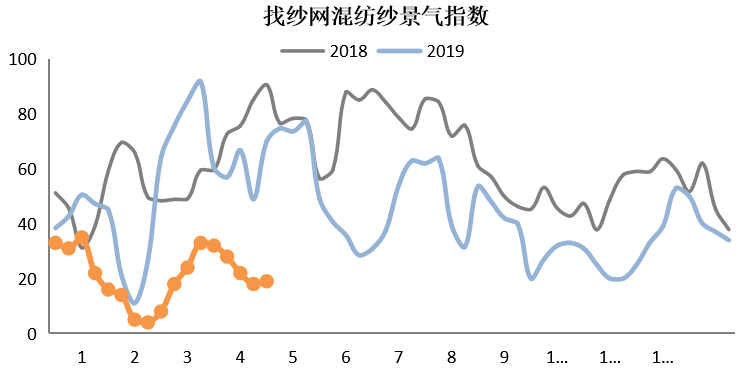

找纱指数:本周(4.16-4.22)纱线景气指数为15,前值16,去年同期为50;纯棉纱指数为14,前值为16,去年同期为43;混纺纱指数为19,前值18,去年同期为70。本周纱线市场表现疲软,订单小幅减少,纱线价格多能议价,内外纱价倒挂,纯棉纱库存上升,整体市场表现一般,下游工厂五一多有延长假期打算。

总结

本周棉花宽幅振荡,一度触及月内高点。现货成交一般,大幅下跌时点价较为积极;库存方面,本周仓单下降幅度略小于上周,去库速度稳中略有放缓,五一纱厂多有放假计划,对需求或有小幅冲击。

纱线方面,棉纱社会库存加速上升,接近去年6月高点,显示当前下游需求减幅较大,全国几大核心消费地出现因订单骤减的限停产,步入淡季后这一趋势反而有所加速,预计短期内消费萎缩难有好转。

综上所述,棉价上涨纱线累库,五一放假影响消费。

本周国内棉花现货价格豫疆小幅上涨,鲁苏小幅下跌。新疆棉花较上周上涨50元/吨为11500元/吨;河南棉花较上周上涨60元/吨,为11520元/吨;山东棉花较上周下跌10元/吨,为11500元/吨;江苏棉花较上周下跌40元/吨为11500元/吨。

本周进口棉港口提货价澳、美、印、巴西棉小幅上涨。澳棉较上周上涨700元/吨,为14026元/吨;美棉较上周上涨700元/吨,为11978元/吨;印棉较上周上涨657元/吨,为12618元/吨;巴西棉较上周上涨699元/吨,为11909元/吨。

港口美棉与国内229价差

港口印度棉与229价差

新疆近期整体气候条件稳定,降水增多,短期利好新棉生长。

美国棉花主产区今年土壤湿度适宜,干旱基本消失,播种面积预期小幅下降,总面积相对高位。USDA作物生长报告最新种植进度为11%,五年平均为9%。

根据美国农业部发布的4月份全球2019/20年度产需预测,全球产量上调2.6万吨至2650.0万吨,全球消费下调165.0万吨至2407.7万吨,全球期初库存上调2.2万吨至1747.9万吨,全球期末库存上调171.1万吨至1987.0万吨,库存消费比上调11.9个百分点至82.5%。

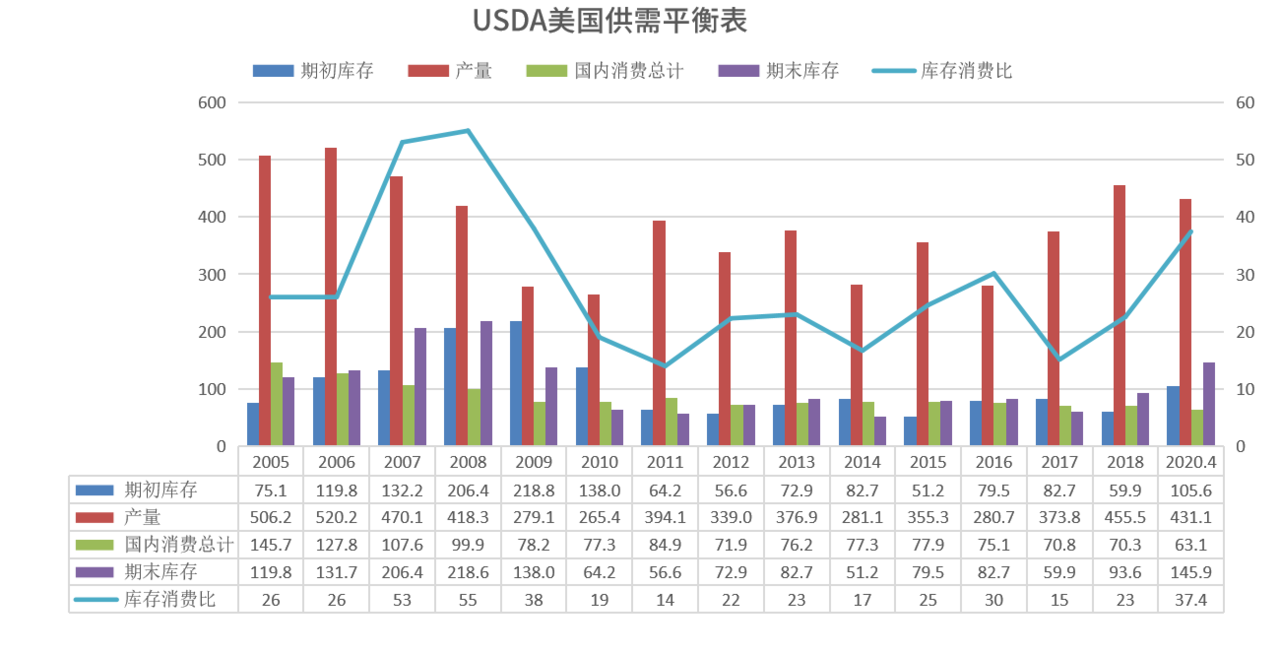

美国USDA供需平衡表

根据美国农业部发布的4月份全球2019/20年度产需预测,美国产量持平为431.1万吨,美国消费下调2.2万吨为63.1万吨,美国期初库存持平为105.6万吨,美国期末库存上调34.8万吨为145.9万吨,库存消费比上调11.3%至37.4%。

中国USDA供需平衡表

根据美国农业部发布的4月份全球2019/20年度产需预测,中国产量持平为593.3万吨,中国消费下调32.7万吨为762.1万吨,中国期初库存不变为776.6万吨,中国期末库存上调16.3万吨至767.5万吨,库存消费比上调6.1个百分点至100.2%。

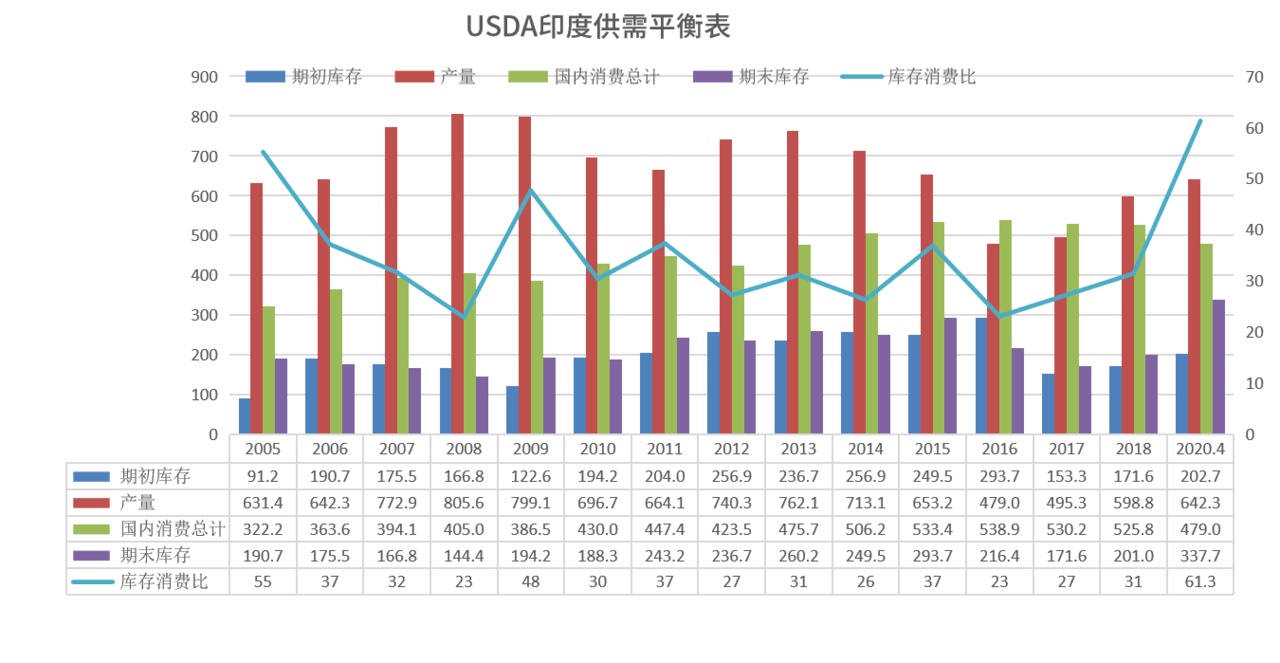

印度USDA供需平衡表

根据美国农业部发布的4月份全球2019/20年度产需预测,印度产量持平为642.3万吨,印度消费下调54.4万吨为479.0万吨,印度期初库存持平为202.7万吨,印度期末库存上调54.4万吨为337.7万吨,库存消费比上调15.0%为61.3%。

棉花3月进口数量为20万吨,较12月下降21万吨,2月为41万吨。

棉花12月出口数量为3310吨,较上月下降3796吨,上月为7106吨。

截止2020年3月,棉花商业库存为463.67万吨,较上月下降33.59万吨;截止2020年3月,棉花工业库存为71.42万吨,较上月下降0.76万吨;总社会库存为535.09万吨,呈现季节性回落,高于五年同期均值,这一下降幅度较往年略有放缓,总体正常。

纱线价格

中国纱线价格指数本周小幅下跌。OE10S较上周下跌70元/吨为12160元/吨,C32S较上周下跌190元/吨为19060元/吨;JC40S较上周下跌190元/吨为22350元/吨。

进口棉纱港口提货价(印度)小幅下跌。C21S较上周下跌120元/吨为19130元/吨;C32S较上周下跌140元/吨,为19940元/吨。

普梳环锭纺:C32S(期货交割品)

本周棉纱期货理论生产利润小幅下降至83元/吨,现实纱厂已经出现亏损,棉纱现货交割仍在继续下行,部分规格贸易商价格已经低于工厂价格,纱厂利润仅理论可能。

本周(4.16-4.22)纱线景气指数为15,前值16,去年同期为50。

本周(4.16-4.22)纯棉纱指数为14,前值为16,去年同期为43。

本周(4.16-4.22)混纺纱指数为19,前值18,去年同期为70。

本周纱线市场表现疲软,订单小幅减少,纱线价格多能议价,内外纱价倒挂,纯棉纱库存上升,整体市场表现一般,下游工厂五一多有延长假期打算。

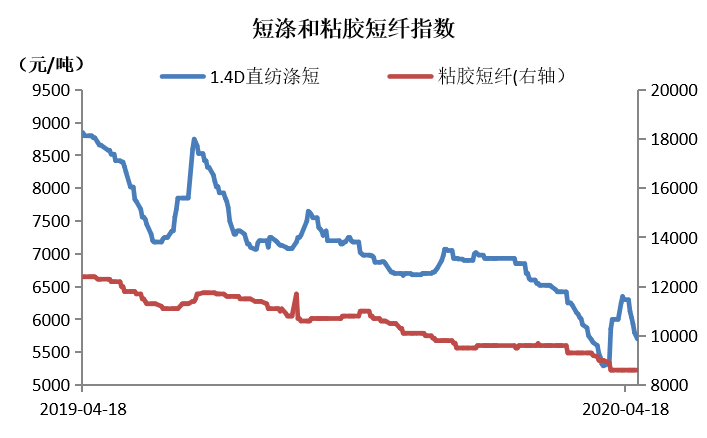

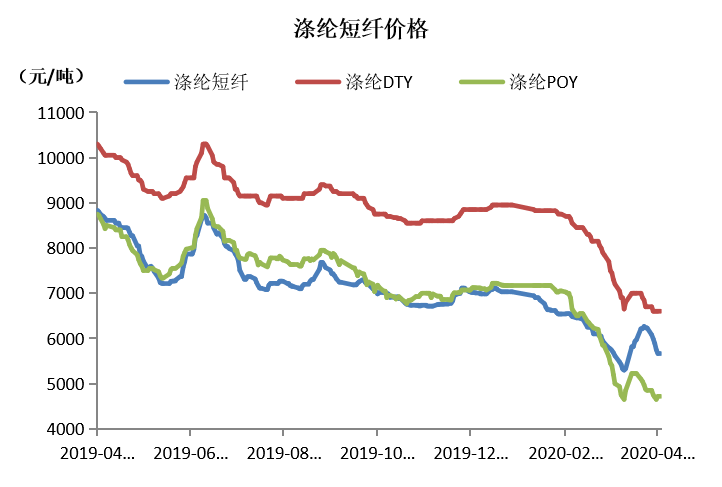

本周1.4D直纺涤短下跌330元/吨为5700元/吨,粘胶短纤持平为8600元/吨,人棉价格下跌300元/吨为12700元/吨。

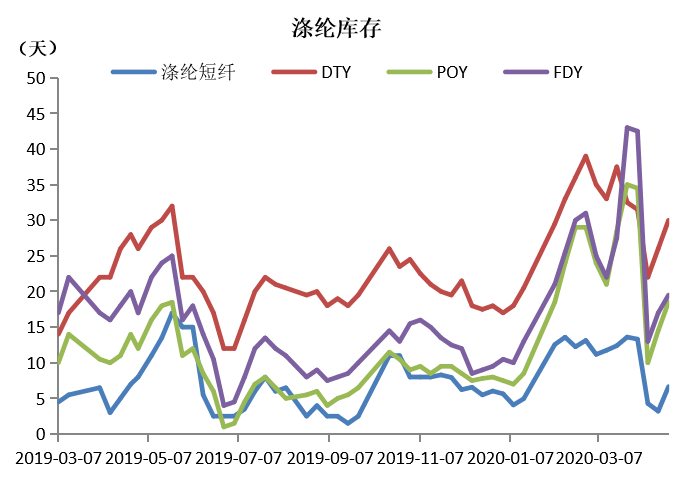

受原油价格波动,涤纶价格本周小幅下跌,库存小幅上升。截止4月23日,涤纶短纤库存上升3.45天至6.66天,DTY库存上升4天至30天,POY库存上升4天为18.5天,FDY库存上升2.5天至19.5天。

棉聚比本周较大幅上升0.17至2.64。估值上,棉花仍然在纺织原料中偏贵区域,化纤价格处于极限低估区间。

轻纺城成交量冲高回落,弱于往年同期,接近于往年同期下沿水平,显示下游需求有小幅反弹,但后期淡季来临,压力或将逐渐上升。

本周棉花宽幅振荡,一度触及月内高点。现货成交一般,大幅下跌时点价较为积极;库存方面,本周仓单下降幅度略小于上周,去库速度稳中略有放缓,五一纱厂多有放假计划,对需求或有小幅冲击。

纱线方面,棉纱社会库存加速上升,接近去年6月高点,显示当前下游需求减幅较大,全国几大核心消费地出现因订单骤减的限停产,步入淡季后这一趋势反而有所加速,预计短期内消费萎缩难有好转。

综上所述,棉价上涨纱线累库,五一放假影响消费。