公司动态

棉纱棉花期价继续下跌,市场疲软不改——找纱网棉花棉纱周报(10/22)

一、综合评述

宏观:中国三季度GDP同比 6.5%;中国一至三季度GDP同比 6.7%。中国9月PPI同比 3.6%,为5个月新低;中国9月CPI同比 2.5%,为7个月新高。中国9月M2同比增 8.3%;中国9月M1货币供应同比 4%;M0货币供应同比 2.2%。央行本周全口径净回笼4215亿元。

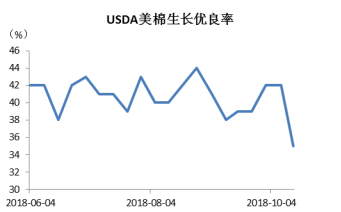

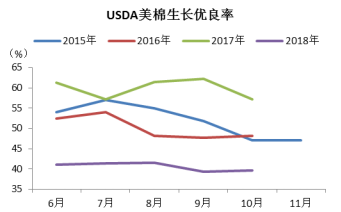

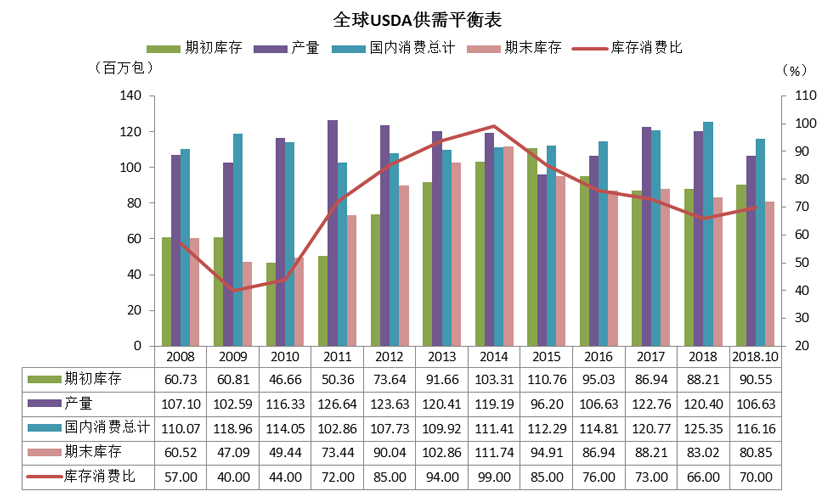

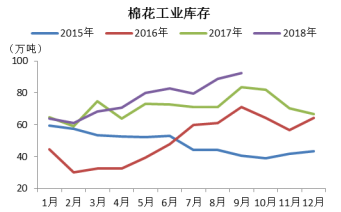

棉花:USDA最新作物生长报告显示,美棉生长优良率为35%,下降7个百分点,前值为42%,短期利好美棉。国家棉花市场监测系统调查数据显示,截止10月12日,全国新棉采摘进度为37.2%。中国棉花协会的统计数据显示,预计全国棉花总产量602.05万吨,新疆棉花产量预计为504.64万吨,单产与去年持平。近期机采棉大量上市,交售车辆很多,大量新棉无法在当天收完,预计新棉采收工作将在月底前结束。目前机采棉价格在5.6-5.8元/公斤,手采棉在6.9-7.3元/公斤,棉籽销售价格在1.63元/公斤左右。当前影响棉花棉纱价格最核心的问题还是需求。本周前期部分棉花价格已跌破成本价,后期棉花价格有企稳的迹象,不过棉花销售情况仍然十分不理想,往年门庭若市的情况并未出现,成交清淡。

棉纱:本周纱线市场较上周略微好转,根据找纱网公布的找纱需求指数显示,本周平均找纱需求指数为48,较上周小幅上升,但依然属于成交一般的情况,市场现货非常多,而订单却少于往年同期。目前纱线中价格受影响最大的还是32支普梳,出现较为明显的价格下跌情况,市场议价空间变大,买盘清淡。另外,进口纱的抛售继续对市场形成冲击。目前棉纱市场整体库存偏高,成交偏弱。下游坯布市场也未出现明显好转,市场对今年的形势较为悲观,胀库的现象不断出现,贸易商降价销售但市场买气依然不足。

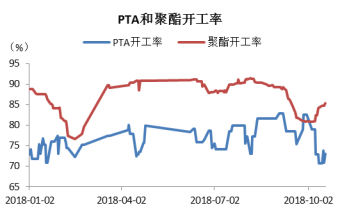

替代品(PTA产业链):本周PTA开工率小幅回升至73.02%。聚酯开工率上升至85.33%。10月短期检修的装置陆续开启,对市场供给形成一定压力,聚酯现金流逐渐好转,短纤和长丝利润上升,聚酯开工率回升,下游织机开工率也逐渐好转,但旺季特征不是非常明显。涤纶价格短期振荡企稳,市场情绪逐渐平稳。棉花均价和涤纶短纤价格之比与上周持平为1.50,依然处于不宜替换区间。

技术面:棉花在上周的反弹冲击10日均线后被打回,本周沿着10日均线继续回落,但跌幅收窄。技术图形看,棉花在9月中旬跌破支撑后下跌趋势未改,期间有多次小幅反弹,但是均为有效突破10日均线,目前日K级别均线还是空头排列,但现在这一位置位于前期长周期支撑位附近,短期具有一定支撑,不过市场成交量未能有效配合,中期看依旧偏弱。

小结与展望

综上所述,宏观指标回落,棉花棉纱需求不济,市场疲软趋势未改。

一、期货

二、现货

三、棉花基本面分析

四、棉纱基本面分析

五、替代品(PTA产业链)

六、技术分析

七、一周资讯汇总

一、期货

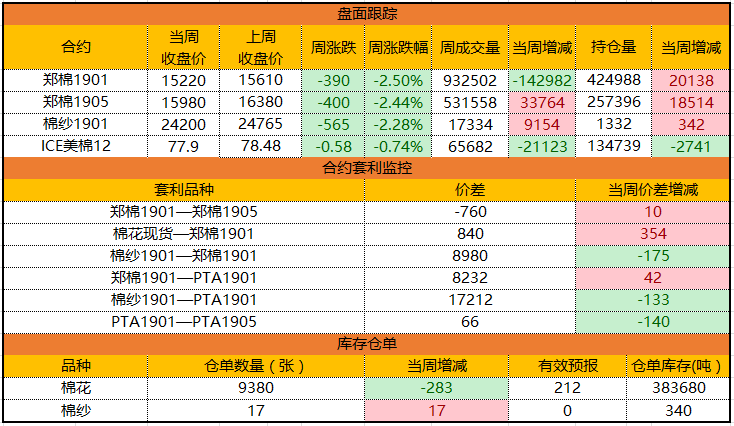

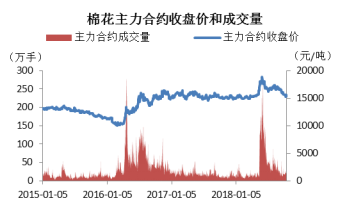

本周棉花主力合约(郑棉1901)收盘15220元/吨,上周收盘15610元/吨,当周下跌390元/吨,跌幅为2.50%;棉纱主力合约(棉纱1901)收盘24200元/吨,上周收盘24765元/吨,当周下跌565元/吨,跌幅为2.28%;ICE美棉主力合约(美棉12)收盘77.90美分/磅,上周收盘78.48美分/磅,当周下跌0.58美分/磅,周跌幅为0.74%。

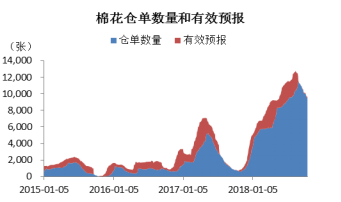

本周棉花仓单继续回落,较上周下跌167张至9592张,目前累计仓单库存降至383680吨。棉纱仓单由长期的0张上涨了17张,目前仓单库存上升至340吨。

二、现货

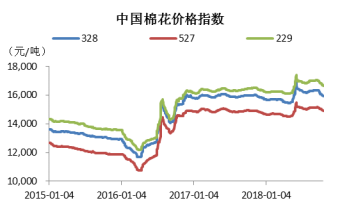

本周国内棉花现货价格小幅下跌。328棉花价格指数较上周下跌87元/吨,为15898元/吨;527棉花价格指数较上周下跌76元/吨,为14889元/吨;229棉花价格指数较上周下跌108元/吨,为16599元/吨。

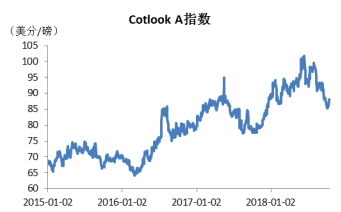

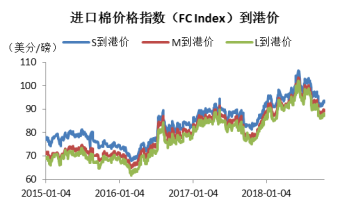

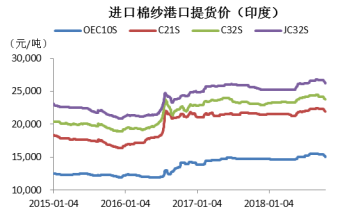

进口棉价格弱势振荡,短期小幅反弹,印度棉由于价格优势更受市场欢迎。Cotlook A指数较上周上涨1.1美分/磅,周五收于87.25美分/磅;进口棉价指数(FC Index)S、M、L级分别上涨0.92美分/磅、0.74美分/磅和0.28美分/磅,周五收于92.95美分/磅、89.01美分/磅和87.23美分/磅。印度棉花Shankar-6现货价格有300卢比/candy左右的下跌。

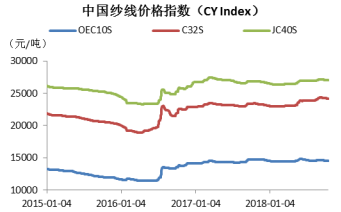

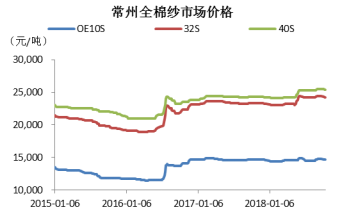

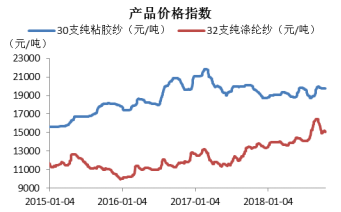

中国纱线指数较上周有10-40元不等的下跌幅度,市场纱线现货价格下跌趋势逐渐出现,常州地区棉纱价格稳中略降,32支纯棉普梳降价幅度略大。

三、基本面分析(棉花)

全国新棉采摘量已完成四成左右,收购进度受价格下跌影响有所放缓,大量交售车辆当天无法收完,目前机采棉收购价格已跌至5.6元/公斤附近,手摘棉价格在6.9-7.3元/公斤,影响棉花最核心的问题还是需求。

USDA最新作物生长报告显示,美棉生长优良率为35%,下降7个百分点,前值为42%,短期利好美棉。国家棉花市场监测系统调查数据显示,截止10月12日,全国新棉采摘进度为37.2%,同比下降7.3个百分点,较过去四年均值下降10.1个百分点。USDA报告偏中性,飓风对美棉暂时看影响不大。

中国棉花协会的统计数据显示,预计全国棉花总产量602.05万吨,同比下降0.43%,单产同比增加2.61%,新疆棉花产量预计为504.64万吨,同比上涨1.33%,单产与去年持平。

近期机采棉大量上市,交售车辆很多,大量新棉无法在当天收完,预计新棉采收工作将在月底前结束。目前机采棉价格在5.6-5.8元/公斤,手采棉在6.9-7.3元/公斤,棉籽销售价格在1.63元/公斤左右。

当前影响棉花棉纱价格最核心的问题还是需求。本周前期部分棉花价格已跌破成本价,后期棉花价格有企稳的迹象,不过棉花销售情况仍然十分不理想,往年门庭若市的情况并未出现,成交清淡。

四、基本面分析(棉纱)

本周纱线市场较上周略微好转,根据找纱网公布的找纱需求指数显示,本周平均找纱需求指数为48,较上周小幅上升,但依然属于成交一般的情况,市场现货非常多,而订单却少于往年同期。目前纱线中价格受影响最大的还是32支普梳,出现较为明显的价格下跌情况,市场议价空间变大,买盘清淡。另外,进口纱的抛售继续对市场形成冲击。目前棉纱市场整体库存偏高,成交偏弱。

下游坯布市场也未出现明显好转,市场对今年的形势较为悲观,胀库的现象不断出现,贸易商降价销售但市场买气依然不足。

本周COTLOOK棉纱指数为135.05%,较上周下跌0.02%;CCFEI人棉纱价格指数为19850元/吨,较上周持平。(注:COTLOOK棉纱指数为当期价格与2005年均价相比的百分比;CCFEI人棉纱价格指数为江浙市场报价/成交价)

五、替代品(PTA产业链)

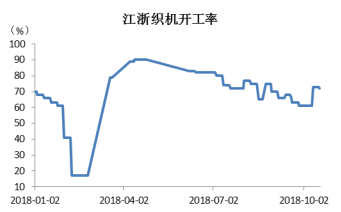

本周PTA开工率小幅回升2.24%,至73.02%。聚酯开工率上升1.09%,至85.33%。10月短期检修的装置陆续开启,对市场供给形成一定压力,聚酯现金流逐渐好转,短纤和长丝利润上升,聚酯开工率回升,下游织机开工率也逐渐好转,但旺季特征不是非常明显。涤纶价格短期振荡企稳,市场情绪逐渐平稳。

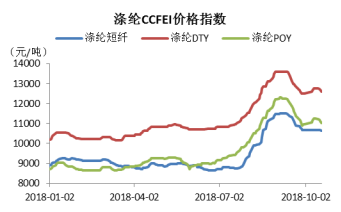

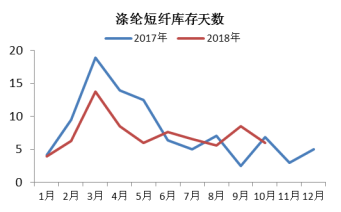

下游涤纶短纤价格弱势振荡,较上周有200-300元的降幅,本周市场库存较上周略有上升,涤纶短纤库存为7.5天,DTY库存在25天,POY库存在14天,FDY库存在16天。

另外,棉花均价和涤纶短纤价格之比与上周持平为1.50,依然处于不宜替换区间。

六、期货技术分析

棉花在上周的反弹冲击10日均线后被打回,本周沿着10日均线继续回落,但跌幅收窄。技术图形看,棉花在9月中旬跌破支撑后下跌趋势未改,期间有多次小幅反弹,但是均为有效突破10日均线,目前日K级别均线还是空头排列,但现在这一位置位于前期长周期支撑位附近,短期具有一定支撑,不过市场成交量未能有效配合,中期看依旧偏弱。

(棉花主力合约日K线图)

七、相关资讯阅读

宏观面

【中国9月PPI同比 3.6%,为5个月新低,预期 3.6%,前值 4.1%;环比 0.6%,前值0.4%】

【中国9月CPI同比 2.5%,为7个月新高,预期 2.5%,前值 2.3%;环比 0.7%,前值0.7%】

【中国9月M2同比增 8.3%,预期 8.2%,前值 8.2%;中国9月M1货币供应同比 4%,预期 3.9%,前值 3.9%;M0货币供应同比 2.2%,预期 3.5%,前值 3.3%】

【中国三季度GDP同比 6.5%,预期 6.6%,前值 6.7%;环比 1.6%,预期 1.6%,前值 1.8%;中国一至三季度GDP同比 6.7%,预期 6.7%,前值 6.8%】

【中国9月社会消费品零售总额同比 9.2%,预期 9%,前值 9%;中国1至9月社会消费品零售总额同比 9.3%,预期 9.3%,前值 9.3%】

【中国9月规模以上工业增加值同比 5.8%,预期 6%,前值 6.1%;中国1至9月规模以上工业增加值同比 6.4%,预期 6.4%,前值 6.5%】

【日本9月出口同比 -1.2%,为22个月来首次下降,预期 2.1%,前值 6.6%;进口同比 7%,预期 13.7%,前值 15.4%】

【日本9月CPI同比1.2%,预期1.3%,前值1.3%】日本9月CPI同比1.2%,预期1.3%,前值1.3%;日本9月份核心消费物价同比上涨1.0%,预估为1.0%。

【英国9月CPI同比 2.4%,预期 2.6%,前值 2.7%;环比 0.1%,预期 0.3%,前值 0.7%;核心CPI同比 1.9%,预期 2%,前值 2.1%】

棉花棉纱方面

【印度新棉上市逐渐加快】中国棉纺织行业协会:最近一周,印度国内现货成交有限,价格窄幅波动。日均新棉上市量增加到3.6万包,北部占了2.7万包。本月底,印度中部地区的新棉收获将会加快。印度棉花公司开始为MSP收购做准备。当周,印度央行维持目前的利率不变,卢比对美元指数跌至74.40比1的新低。

【2018年9月我国纺织品服装出口额同比增长12%】据中国海关总署最新统计数据显示,2018年9月,我国纺织品服装出口额为266.09亿美元,环比减少1.64%,同比增长12.04%。其中,纺织品(包括纺织纱线、织物及制品)出口额为106亿美元,同比增长18.18%;服装(包括服装及衣着附件)出口额为160.08亿美元,同比增长8.31%。2018年1-9月,我国纺织品服装累计出口额为2086.32亿美元,同比增长5.09%,其中纺织品累计出口额为892.91亿美元,同比增长10.70%;服装累计出口额为1184.78亿美元,同比增长0.53%。

【中棉协:全国棉花周转库存降幅减缓】中国棉花协会:据中国棉花协会棉花物流分会对全国18个省市的186家棉花交割和监管仓储会员单位库存调查:9月底全国棉花周转库存总量约107.28万吨,较上月减少6.78万吨,跌幅5.94%。截至9月底,中国棉花协会棉花物流分会监测的内地144家棉花仓库的商品棉周转库存78.79万吨,环比增加14.92万吨,含新疆棉67.2万吨,已通关进口棉1.29万吨,地产棉10.3万吨。截至9月底,新疆区内42家仓库商品棉周转库存为28.49万吨,环比减少21.70万吨,同比增加11.40万吨。

【纯棉纱订单减少,价格明稳暗跌】中国棉花网:近期,部分纺企仅接到零星订单,尚不能满足产能需求,价格上涨之路艰辛。12日,山东某纺企的普梳21S、32S、40S价格分别为23000元/吨、24000元/吨、25200元/吨,较昨日持平。在实际交易过程中,厂家表示100吨以上的订单可让利100-150元/吨让利,纱线价格明稳暗跌。据了解,由于棉纱订单不佳,企业普遍通过促销方式降低库存,企业甩货抛售现象明显,还有不少厂家停工限产,纺织销售市场清冷。

【新疆:铁路运费下浮 利于棉花出疆】中国棉花网:自2018年10月17日零时开始,铁路运费执行以下下浮优惠标准:60吨车皮下浮10%、70吨车皮下浮20%、集装箱下浮30%。铁路运输费用下调给疆棉企业带来利好,部分棉企表示将优先选择铁路运输。据了解,17日当天,部分企业已按照优惠下浮价格开始发运。当前正值黄金秋季,新疆的辣椒、瓜果等农作物都已经成熟采摘,出疆运力受到影响,造成出疆运价阶段性增长。以南疆棉花运输到河北内地为例,9月运价水平在600元/吨左右,而目前均提升到800元/吨以上,增加幅度近35-40%。铁路运输费用下浮后,南疆运输到河北内地大概费用在600元/吨(不包括短途运输),这相比公路运输价格低200元/吨左右,因此预计未来一段时间铁路运输棉花出疆数量将增加。

【新疆地方棉花今年预计产量314.7万吨,同比增6.7万吨】据新疆青年网消息,自治区农业厅数据显示,今年新疆地方棉花总播种面积2671.5万亩,较上年增加19.5万亩,预计产量314.7万吨,较上年增加6.7万吨。自治区农业部门预测全区皮棉单产达117.8公斤/亩,较去年略有增加。

来源:找纱网期货研究中心

免责声明:

本报告由找纱网期货中心制作及发布,本报告的著作权属常州找纱科技有限公司,未经公司书面授权,不得对本报告进行复制或发布,如引用需注明出处为找纱网,且不得对报告进行有悖于原意的删减和修改。

此报告所载的数据和内容均为本公司认为可靠的来源,我们力求数据的客观真实,但本公司不负责担保数据的准确性和完整性。

报告所表达的观点或建议仅供参考,不构成对任何人的投资建议。