公司动态

找纱网PTA&MEG策略年报(2019年)

一、综述

2019年PTA上半年的走势偏强震荡,随着成本端PX的价格崩塌,PTA的价格也随之一起崩塌。而在六月底七月初,大厂挺价和下游投机补货共振下,PTA迎来了上千点反弹行情。但因供应端压力过强,需求端也重回低迷,叠加宏观萧条原有回落等影响,PTA一路跌至4800元/吨左右的震荡区间。波动率降低,场外资金关注第降低。其走势与其供应端的边际变化呈现高度相关性。

2019年PTA新增产能共440万吨,相对于2020年来说并不多。2020年PTA计划新增产能1310万吨,其中有500万吨计划在上半年投放。聚酯端2019年产能增速在6.7%,但今年开工同比偏高,产量增速预计在9.2%左右。2020年计划投产730万吨,预计真正落地的产能500万吨左右。

2020年PTA供应过剩格局将远强于今年。

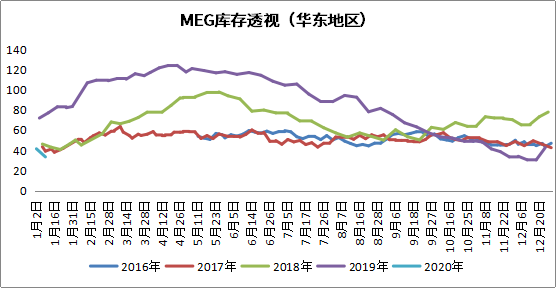

2019年MEG价格走势与港口库存的绝对值和边际值呈现高度相关性。随着库存于4月份累积到最高峰120万吨,MEG结束了震荡走势开始转熊。随着一路去库下跌的过程,港口库存一度到达历年最低位置,MEG的价格弹性也随之增强。

2019年国内计划投产的乙二醇最终兑现的寥寥无几 ,最终投产的有恒力一号线90万吨,新疆天业10万吨,荣信化工40万吨。推迟的产能压力加转移至2020年,大概有270万吨,2020年全年总计有566万吨新增产能。但行业内部依旧不景气的话,不排除产能继续推迟的情况,尤其是煤制产能大概率推迟,而一体化装置受其成本制约投产能概率仍然很大。

若2020年预计的新增产能投出,MEG供应压力也将远大于今年。

二、摘要

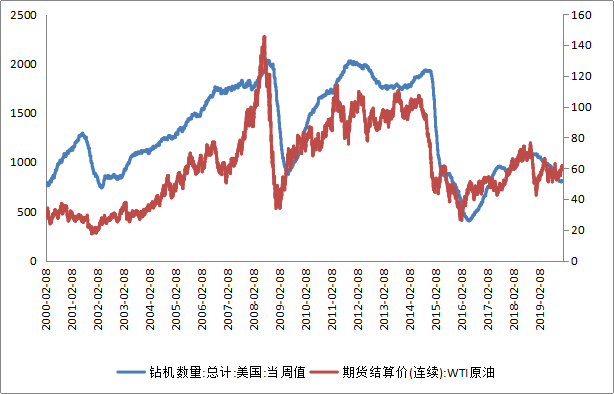

本年度WTI原油期货先由43美元/桶一路涨至66美元/桶,而后于51美元/桶至65美元/桶之间震荡。其中多次地缘事件致使油价曾大幅拉升而后回落。美国钻机数量于2018年12月28日从1083部下降至2019年12月27日的805部,随着钻机数量持续下降,未来油价具有强支撑。

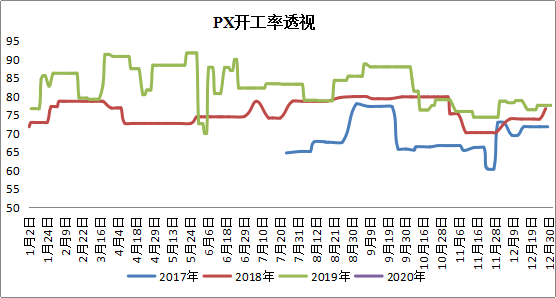

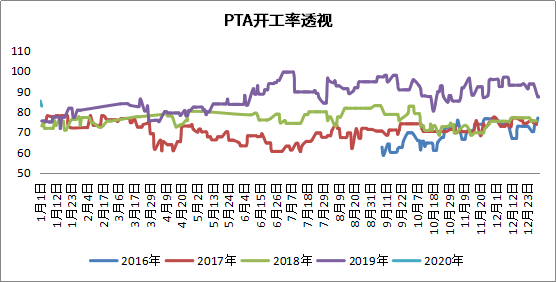

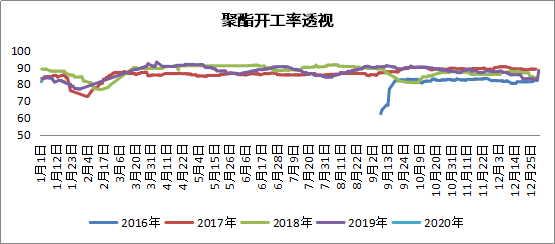

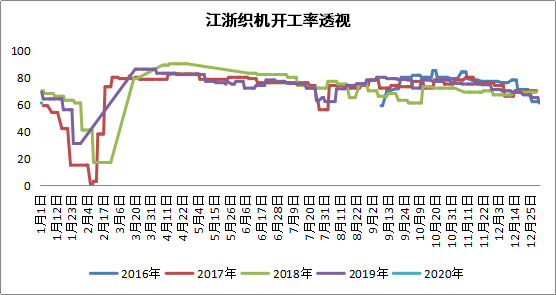

本年度PTA工厂开工率从75%一路升至99%而后于80%-98%间震荡,当前开工率同比处于历史高位;聚酯工厂开工率于90%附近波动,同比回升至近年高位;而江浙织机的开工率则维稳于78%,在30号降至72%,同比处于中值。

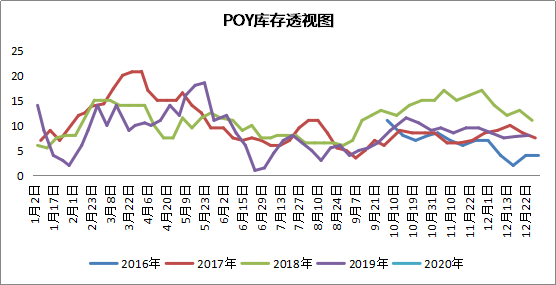

库存方面,本年度聚酯类库存在合理区间内波动。

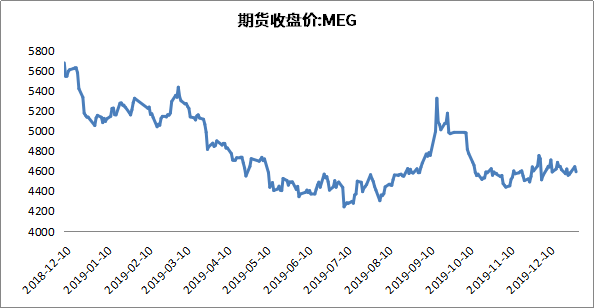

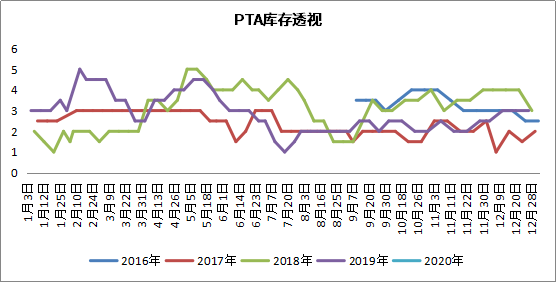

2019年PTA主力合约价格先于5500元/吨上冲至6848元/吨而后震荡回落至5082元/吨,再于7月3号反弹至6612元/吨形成年内次高点,接着一路下挫到4648元/吨弱势震荡至年底。其加工费截至12月31号为487元/吨,较月初1124元/吨下降了687元/吨,降幅近60%。

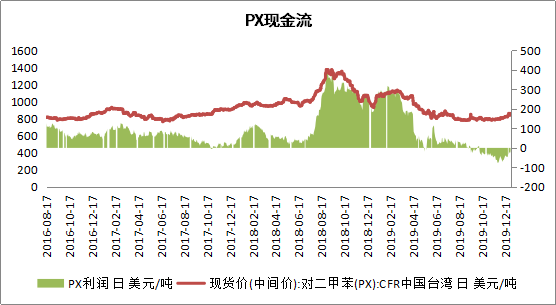

PX现金流年内最高达到300多元,而后一路下滑至负数。

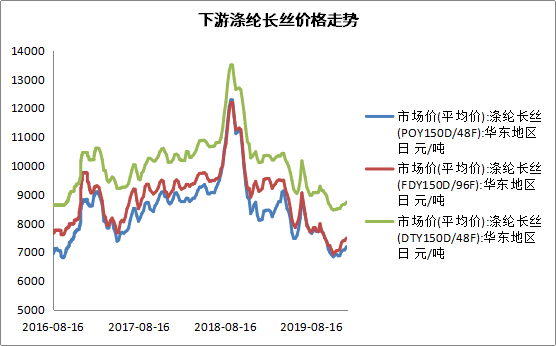

价格方面,2019年聚酯瓶片先从7800元/吨涨至8300元/吨而后回落至6575元/吨,涤纶短纤先从8600元/吨涨至8850元/吨而后回落至6950元/吨,聚酯切片先从7800元/吨涨至8725元/吨而后回落至6600元/吨。

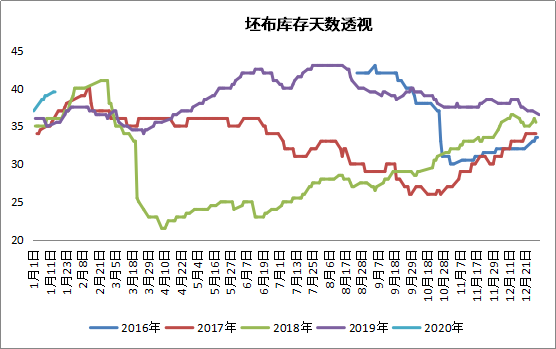

终端坯布库存全年维持在高位,于8月中旬后开始缓慢去库,但依然同比处在高位。

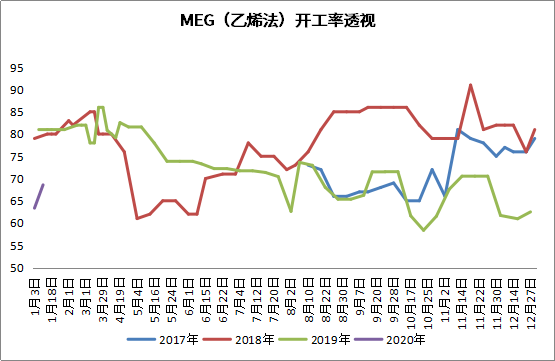

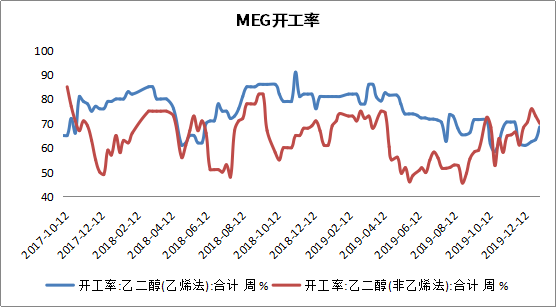

本年度乙烯制MEG开工率在65%至70%之间震荡,大部分时间处于历史低位,港口库存最高累至120万吨而后于5月份一路去库至年底,最低去库至30万吨,其绝对库存现仍同比处于低位。

2019年甲醇价格从2300元/吨涨至2600元/吨而后又跌至1900元/吨最后回到2500元/吨;乙烯价格从1000美元/吨涨至1200美元/吨再跌至700美元/吨最后回升到800美元/吨。

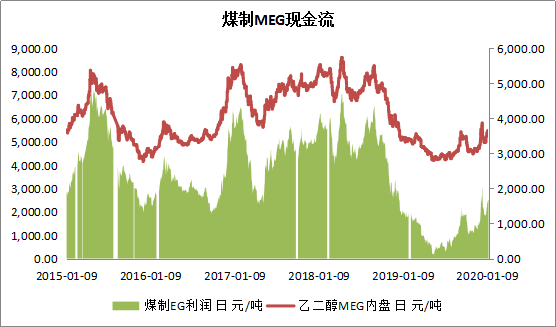

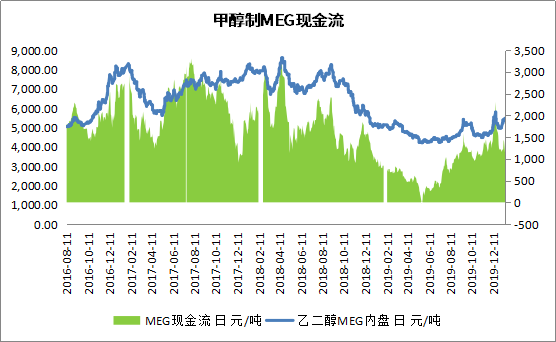

2019年MEG现金流成本一度降至负数,而后回升,探明4200元/吨或为边际底部。

风险点:

1、 新增产能的推迟投放

2、 下游聚酯的超预期高开工率。

三/行情回顾

本年度WTI原油期货先由43美元/桶一路涨至66美元/桶,而后于51美元/桶至65美元/桶之间震荡。其中多次地缘事件致使油价曾大幅拉升而后回落。而钻机数量则从年初的1075台下降至781台,且受未来宏观影响,油价支撑偏强。

PTA活跃合约

1月至3月,在上游原油强势以及下游聚酯工厂对PTA投机性备库的双重带动下期价一路上行,达到年内最高点6848元/吨。

四月至五月,恒力石化PX新装置投产、四川晟达PTA新装置投产、PTA价格跟随PX价格大幅下挫至年内第一个低点5082元/吨。

6月份,贸易战缓和,PTA大厂挺价、装置检修、下游织造投机备库,供应商为挺加工费,持续在市场上收货,使得期价在低位震荡后走出了一波反弹,最高到年内次高点6612元/吨。

7月之后,在产能迅速扩张的预期和中美贸易不断摩擦的背景下,期价持续回落走低,偶尔随着原油的意外性事件小幅冲高,总体重心下移。

MEG活跃合约

本年度MEG的行情与期港口库存的绝对值及其边际量高度相关。

1月至4月,MEG处于缓慢累库的阶段,其价格也属于震荡波动。

4月至7月,MEG港口库存最高累至120万吨,达到了历史新高,叠加国内外新装置的投产预期,MEG开启下跌行情。

8月份,随着港口到货下降以及天气原因导致的封航,MEG期价于底部震荡徘徊

9月份,随着到港的住不下行,国内煤制开工率长期低迷以及持续的去库,MEG价格重心逐步上行。中秋节时,沙特油田遭遇袭击,引发原油大幅上行,MEG跟随原油走势猛烈上涨。

10月至11月,随着沙特的产能恢复,乙烯装置的恢复,油价回归区间,MEG也从高位一路回落4300元/吨左右。

12月,随着港口库存从5月份一路去库至年底,港口库存达到了近年同比最低位。且叠加中旬纸货逼仓的压力,MEG底部猛烈反弹。

四

基本面分析

1.1成本端

美国钻机数量于2018年12月28日从1083部下降至2019年12月27日的805部,原油期货价格从年初最低点42.25美元/桶震荡上行至61.72美元/桶,当前价格处于历史中等位置。随着钻机数量持续下降,未来油价具有强支撑。

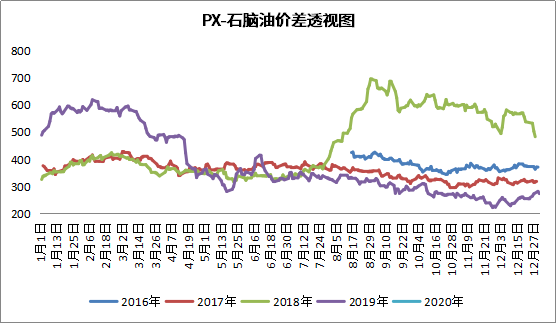

从透视图可清晰地看出,PX和石脑油价格走势平稳, PX-石脑油价差波动趋平,同比处于近几年低位。

1.2供应端

本年度PTA工厂开工率从75%一路升至99%而后于80%-98%间震荡,当前开工率同比处于历史高位;聚酯工厂开工率于90%附近波动,同比回升至近年高位;而江浙织机的开工率则维稳于78%,在30号降至72%,同比处于中值。

库存方面,本年度聚酯类库存在合理区间内波动。

2019年PTA新增产能共440万吨,相对于2020年来说并不多。2020年PTA计划新增产能1310万吨,其中有500万吨计划在上半年投放。聚酯端2019年产能增速在6.7%,但今年开工同比偏高,产量增速预计在9.2%左右。2020年计划投产730万吨,预计真正落地的产能500万吨左右。

2020年及以后PTA新增产能投产计划:

2020年国内预计投产的聚酯新装置:

1.3利润方面

本年度PTA主力合约价格先于5500元/吨上冲至6848元/吨而后震荡回落至5082元/吨,再于7月3号反弹至6612元/吨形成年内次高点,接着一路下挫到4648元/吨弱势震荡至年底。其加工费截至12月31号为487元/吨,较月初1124元/吨下降了687元/吨,降幅近60%。

PX现金流年内最高达到300多元,而后一路下滑至负数。

1.4需求端

价格方面,本年度聚酯瓶片先从7800元/吨涨至8300元/吨而后回落至6575元/吨,涤纶短纤先从8600元/吨涨至8850元/吨而后回落至6950元/吨,聚酯切片先从7800元/吨涨至8725元/吨而后回落至6600元/吨。

终端坯布库存全年维持在高位,8月中旬之后进入缓慢去库的阶段,但同比依然处于高位。

2.1供应端

本年度乙烯制MEG开工率在65%至70%之间震荡,大部分时间处于历史低位,港口库存最高累至120万吨而后于5月份一路去库至年底,最低去库至30万吨,其绝对库存现仍同比处于低位。

2020年国内预计投产的乙二醇装置

2.2利润方面

本年度甲醇价格从2300元/吨涨至2600元/吨而后又跌至1900元/吨最后回到2500元/吨;乙烯价格从1000美元/吨涨至1200美元/吨再跌至700美元/吨最后回升到800美元/吨。

本年度MEG现金流成本一度降至负数,而后回升,探明4200元/吨或为边际底部。